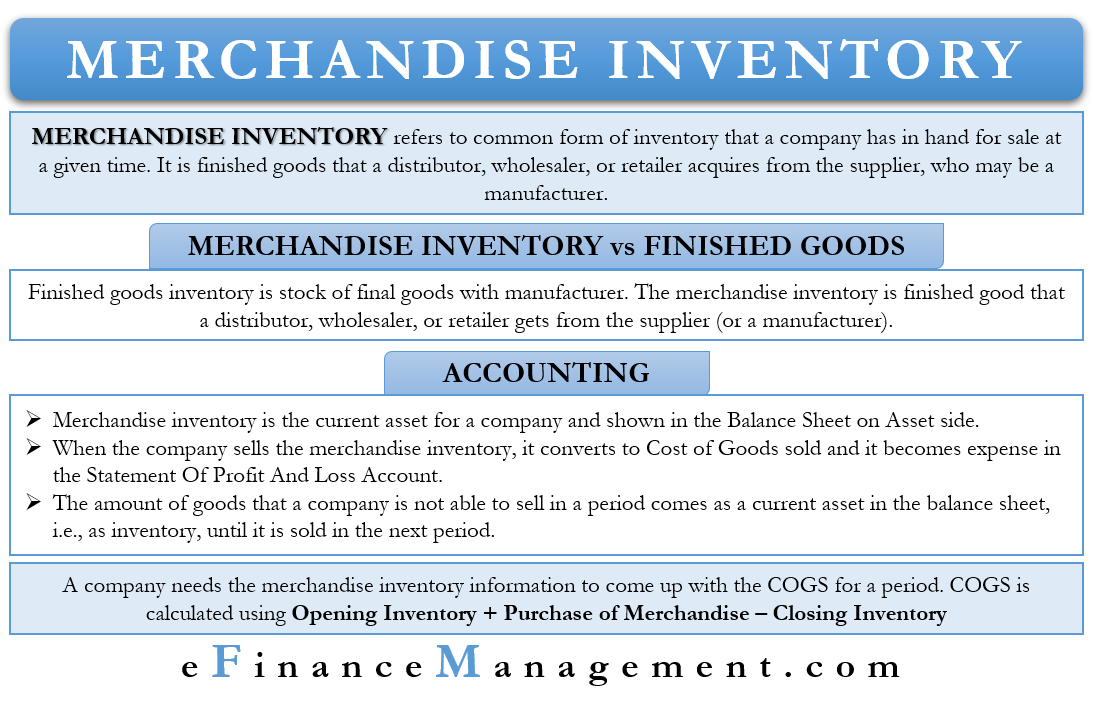

Inventarizace zboží je nejběžnější formou inventarizace neboli zásob, kterou zná každý. Zjednodušeně řečeno jde o zásoby, které má firma v daném okamžiku k dispozici k prodeji.

Zásoby zboží jsou hotové výrobky, které distributor, velkoobchod nebo maloobchodník získává od dodavatele, kterým může být i výrobce. Cílem distributora, velkoobchodníka nebo maloobchodníka je tyto zásoby prodat.

Zásoby zboží se zpravidla připisují distributorovi, velkoobchodníkovi nebo maloobchodníkovi. Zásoby výrobců nejsou zásobami zboží, protože je nenakupují, ale vyrábějí. Zásoby hotových výrobků u výrobců se nazývají zásoby hotových výrobků.

Zásoby zboží vs. zásoby hotových výrobků

Zásoby hotových výrobků jsou zásoby hotových výrobků u výrobce. Naproti tomu zásoby zboží jsou hotové výrobky, které distributor, velkoobchodník nebo maloobchodník dostane od dodavatele (nebo výrobce). Jednoduché pravidlo rozlišující obchodní a hotové zásoby spočívá v tom, že první z nich zahrnuje výrobky, které jsou připraveny k prodeji.

Může nastat případ, že prodejce získá zásoby, které potřebují drobnou úpravu, aby je mohl prodat. Takové zásoby by rovněž spadaly pod obchodní zásoby. Například prodejci potřebují sestavit jízdní kola, aby je mohli prodávat. Na druhé straně výrobci potřebují suroviny k výrobě různých dílů jízdních kol, svých hotových výrobků.

Může také nastat případ, že merchandisingové zásoby jedné společnosti dostane jiná společnost k jinému zpracování. Například společnost A prodává nábytek, jako jsou stoly a židle. Pro společnost A budou tyto zásoby merchandisingovými zásobami. Společnost B, která prodává mobilní zařízení, nakupuje židle a stoly od společnosti A. Pro společnost B budou merkantilní zásoby společnosti A kancelářským vybavením. Ačkoli pro společnost B budou stále oběžným majetkem, nespadaly by do zásob.

Účtování merkantilních zásob

Merkantilní zásoby jsou pro společnost oběžným majetkem a obvykle mají debetní zůstatek. Pro některé podniky mohou být jejich zásoby nejvýznamnějším aktivem v rozvaze.

Pokud podnik může zásoby prodat, účtuje účetní o jejich pořizovací ceně do nákladů na prodané zboží (COGS). Tím se stává nákladem a objevuje se i ve výsledovce.

Objem zboží, který podnik není schopen v daném období prodat, přichází v rozvaze jako oběžný majetek, tj. jako zásoby. Účetní jednotka je eviduje v pořizovací ceně. V rozvaze se objevují tak dlouho, dokud je podnik neprodá.

V případě, že tržní hodnota zásob zboží klesne pod pořizovací cenu. Pak musí podnik provést úpravu snížením hodnoty zásob tak, aby se vyrovnaly s tržní hodnotou. Rozdíl mezi tržní hodnotou a pořizovací cenou se považuje za náklad.

Je třeba si uvědomit, že zásoby zboží zahrnují veškeré zásoby. To znamená, že zásoby na cestě od dodavatelů, ve skladech podniku a ve skladech třetích stran tvoří dohromady zásoby zboží. Při výpočtu celkových zásob u podniku tedy musí účetní zohlednit zásoby ležící na všech třech výše uvedených místech.

Účtování u distributorů, maloobchodníků apod.

Když distributor, velkoobchodník nebo maloobchodník nakoupí výrobek od výrobce, zachází s nákupem jako s aktivem. Zápis se provede na vrub účtu zásob a ve prospěch účtu peněžních prostředků nebo účtu závazků, pokud je nákup na úvěr.

Pokud maloobchodník prodá zásoby nebo jejich část, účtuje se na vrub účtu peněžních prostředků a ve prospěch účtu výnosů. V tomto případě se jedná o skutečnou částku, kterou zákazník zaplatí. Dochází k dalšímu zápisu zahrnujícímu účet zásob a částku COGS (náklady na prodané zboží). Tato částka je pořizovací cenou zboží, které firma prodává.

Můžeme říci, že zásoby zboží se nejprve objeví na účtu zásob. Poté se převádí na nákladový účet, jakmile je společnost prodá. Nebo můžeme říci, že účet zásob je účtem udržovacím, kde zásoby čekají na zákazníky.

Pro snadné účtování zásob může firma použít systém průběžné evidence zásob. V rámci tohoto systému účetní aktualizuje zásoby v okamžiku jejich příchodu. Abychom získali průměrné COGS v každém okamžiku, vynásobíme jednotky, které společnost prodá, průměrnými COGS. Společnosti prodávající výrobky, které stojí více, například automobily, volí systém trvalé inventarizace.

Další nepříliš oblíbenou metodou je systém periodické inventarizace. Při něm účetní provádí inventarizaci zásob pouze na konci určitého období. Společnosti prodávající jednotky s nízkou hodnotou, jako jsou oříšky, karty a další, obvykle volí systém periodické inventarizace.

Inventarizace zboží a COGS

Společnost potřebuje informace o zásobách zboží, aby mohla sestavit COGS za určité období. K výpočtu COGS potřebuje následující informace:

- Pořizovací cena zboží na skladě na začátku účetního období (počáteční stav zásob).

- Celkové náklady na nákupy v daném období.

- Pořizovací cena zboží pro konečný stav zásob na konci účetního období (konečný stav zásob).

Podnik již má informace o počátečním stavu zásob. Konečná zásoba minulého roku je počáteční zásobou následujícího roku. Následující informace, tj. pořizovací náklady, zahrnují nákup, vrácení, slevu, opravné položky, náklady na dopravu a další. Pro výpočet COGS tedy podnik potřebuje pouze hodnotu konečné zásoby.

Závěrečná slova

Zásoby zboží, jak jste již jistě pochopili, jsou zásoby zboží u distributora, velkoobchodníka nebo maloobchodníka. Stejně jako v případě jakýchkoli jiných zásob musí společnost i tyto zásoby optimalizovat. To znamená neskladovat příliš mnoho a neplatit více za náklady na vedení a neskladovat příliš málo, abyste nepřišli o potenciální příležitosti k výnosům. Společnost musí používat účinný systém řízení zásob, aby mohla předvídat a sledovat své zásoby.

.