K ilustraci změn obsažených v aktualizaci účetních standardů 2016-02: Leasingy, jsme vypracovali následující příklady. Vzhledem k různorodosti leasingových smluv, které mohou existovat, nejsou tyto příklady vyčerpávající. Další příklady však lze nalézt v rámci Topiku 842 Kodifikace účetních standardů FASB.

Příklad 1

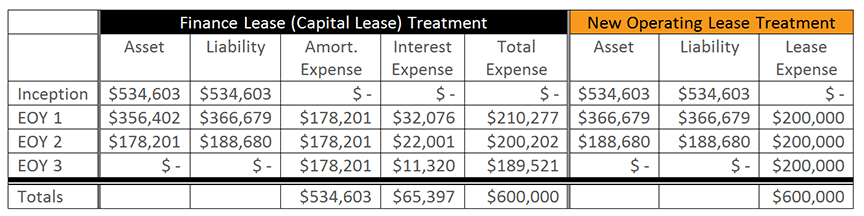

Společnost uzavřela tříletý leasing bez možnosti prodloužení. Roční splátky činí 200 000 USD a přírůstková výpůjční úroková sazba společnosti je 6 %. Současná hodnota budoucích leasingových splátek je vypočtena na 534 603 USD.

Protože nové úpravy významně nezměnily účtování o kapitálovém leasingu (nyní označovaném jako finanční leasing), vynecháme v této diskusi zápisy do deníku. Všimněte si však, že náklady na odpisy spojené s právem na užívání aktiva se počítají rovnoměrně po dobu trvání podkladové leasingové smlouvy a závazek z leasingu se snižuje metodou efektivní úrokové míry. Nájemce je povinen vykázat odpisy a úrokové náklady odděleně v rámci výkazu zisku a ztráty.

Záznamy v deníku, které odpovídají novým pokynům týkajícím se operativního leasingu, jsou uvedeny níže.

Záznam v deníku na počátku:

Kapitalizace aktiva a závazku z práva užívání, které budou vykázány v rozvaze.

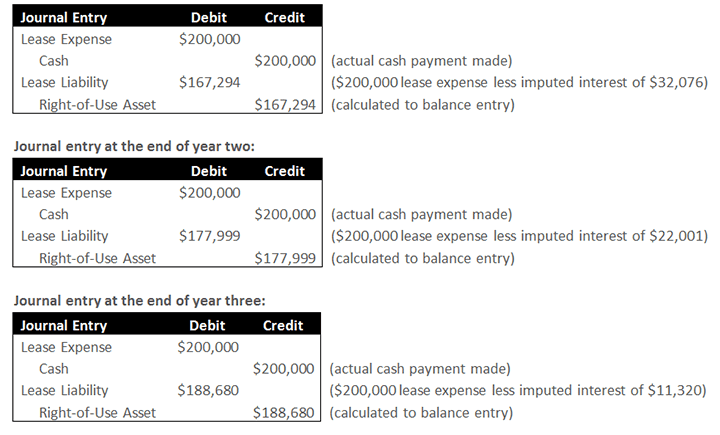

Zápis do deníku na konci prvního roku:

První polovina zápisu představuje skutečný odliv peněžních prostředků spojený s leasingovou splátkou, jakož i náklady na leasing zachycené ve výkazu zisku a ztráty; tato část zápisu se podobá současným pokynům. Druhá polovina položky představuje likvidaci aktiva a závazku zaznamenaného na počátku. Snížení aktiva a závazku představuje náklady na leasing snížené o související úroky. V tomto případě představuje snížení aktiva a závazku náklad na leasing ve výši 200 000 USD snížený o úroky spojené s tímto nákladem ve výši 32 076 USD. Výsledkem je čisté snížení aktiva a závazku o 167 294 USD.

Na rozdíl od finančního leasingu, který vyžaduje, aby nájemce vykázal ve výkazu zisku a ztráty náklady na odpisy odděleně od nákladů na úroky, novely vyžadují, aby nájemci vykázali náklady ve výkazu zisku a ztráty jako jediný náklad na leasing u operativního leasingu.

Příklad 2

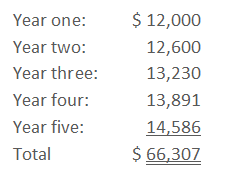

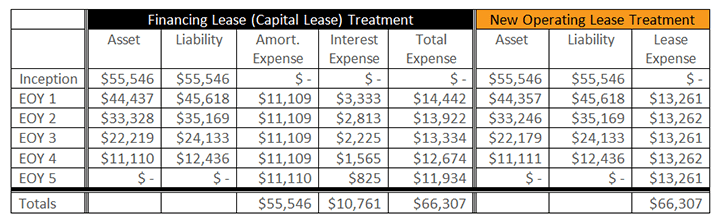

Společnost uzavřela pětiletý leasing bez možnosti prodloužení. Přírůstková výpůjční úroková sazba společnosti činí 6 %. Roční splátky ve výši 12 000 USD jsou placeny pozadu a každý rok se zvyšují o 5 %. Výsledkem jsou peněžní platby ve výši:

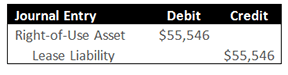

Průměr pěti let budoucích leasingových splátek je vypočten na 13 261,52 USD. Současná hodnota pěti let budoucích leasingových splátek je vypočtena na 55 546 USD.

Zápis do deníku při zahájení:

Kapitalizace aktiva a závazku z práva užívání, které budou vykázány v rozvaze.

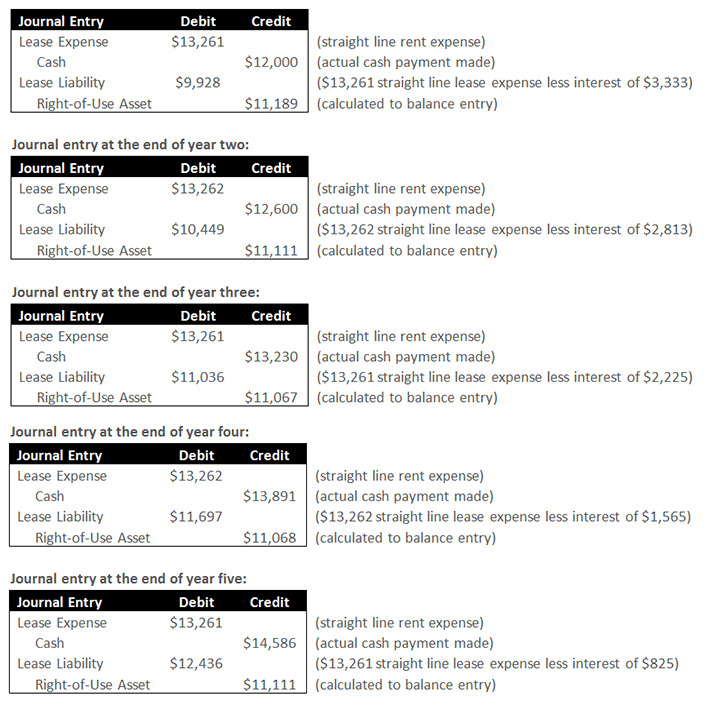

Zápis do deníku na konci prvního roku:

První polovina zápisu představuje skutečný odliv peněžních prostředků spojený s leasingovou splátkou, jakož i rovnoměrný náklad na leasing zachycený ve výkazu zisku a ztráty; tato část zápisu se podobá současným pokynům. Druhá polovina položky představuje likvidaci aktiva a závazku. Snížení závazku představuje náklady na leasing snížené o související úroky. V tomto případě představuje snížení závazku rovnoměrný náklad na leasing ve výši 13 261 USD snížený o úroky spojené s tímto nákladem ve výši 3 333 USD. Snížení aktiva představuje částku potřebnou k rovnoměrnému odpisu celkových nákladů na leasing.

.