Rovnoměrné odpisy

Nejběžnější metodou odpisování používanou v účetních výkazech společnosti je metoda rovnoměrných odpisů. Při použití lineární metody budou náklady na odpisy za každý celý rok ve stejné výši.

Podrobnosti o odpisech, konkrétně o lineární metodě odpisování, si ukážeme na následujícím příkladu.

Příklad lineárního odpisování

Společnost se rozhodla, že chce pro vykazování odpisů v účetní závěrce používat lineární metodu. Společnost zakoupila zařízení pro použití ve své podnikatelské činnosti a uvádí následující informace:

-

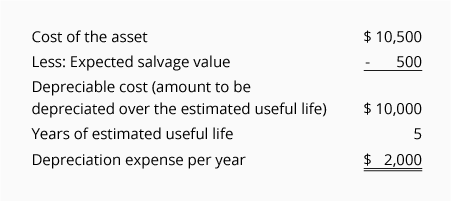

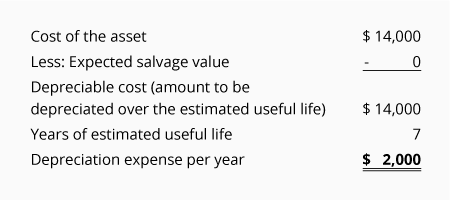

Dne 1. července 2019 společnost pořídila zařízení za 10 500 USD

-

Na vrub účtu Zařízení bylo zaúčtováno 10 500 USD a ve prospěch účtu Peněžní prostředky 10 USD,500

-

Společnost odhadla, že zůstatková hodnota zařízení na konci doby použitelnosti bude 500 USD

-

Společnost odhadla, že doba použitelnosti zařízení bude 5 let

Vzhledem k výše uvedeným informacím budou rovnoměrné odpisy za každý celý rok používání majetku činit 2 000 USD, jak je vypočteno zde:

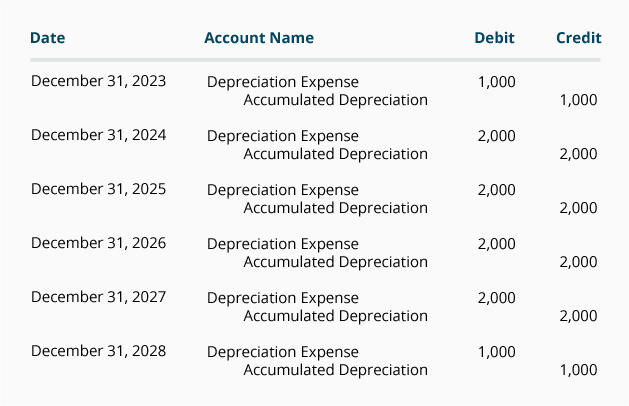

Pokud účetní rok společnosti končí 31. prosince, bude výsledovka společnosti vykazovat náklady na odpisy takto:

*Jelikož byl majetek pořízen 1. července 2019, bude v letech 2019 a 2024 zaúčtována pouze polovina roční částky nákladů na odpisy.

Peněžní platba společnosti za zařízení proběhla v jediný den v roce 2019, jak je uvedeno zde:

Protože se náklady na odpisy vykazují ve všech letech 2019 až 2024, ale peněžní platba proběhla pouze v okamžiku pořízení zařízení, jsou náklady na odpisy v jednotlivých letech často popisovány jako nepeněžní náklady.

Odpisy se v účetnictví společnosti zaznamenávají prostřednictvím opravných položek. Opravné položky se zapisují do všeobecného deníku pomocí posledního dne účetního období.

Předpokládáme-li, že společnost sestavuje pouze roční účetní závěrku za své roky, které končí 31. prosince, budou opravné položky následující:

(Pokud společnost sestavuje měsíční účetní závěrku, bude v každé z měsíčních opravných položek společnosti zapsána 1/12 výše uvedených částek.)

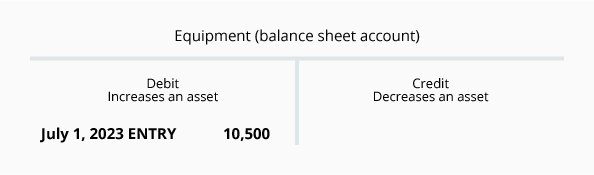

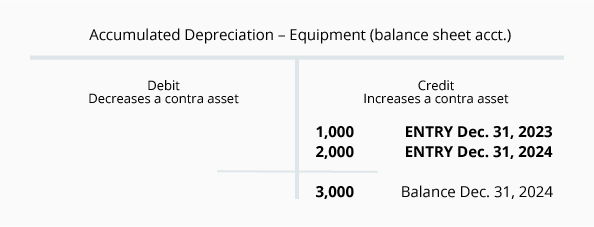

Vykazování zůstatků na účtu Zařízení a kumulované odpisy

Všimněte si, že účet, který je ve výše uvedených opravných položkách zaúčtován, není majetkový účet Zařízení. Místo toho je kredit zaúčtován na protiúčet majetku Kumulované odpisy. Použití tohoto protiúčtu umožňuje, aby se na účtu majetku Zařízení nadále vykazovala pořizovací cena zařízení a zároveň se na účtu Kumulované odpisy vykazovala celková částka odpisů, která byla vykázána od pořízení majetku.

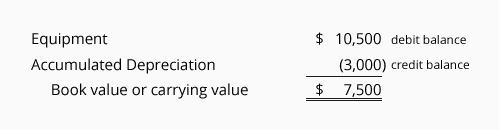

Pro usnadnění vizualizace zůstatků na účtu majetku Zařízení a souvisejícím protiúčtu majetku Kumulované odpisy k 31. 12. 2020 uvádíme následující účty T:

Účetní nebo účetní hodnota majetku

Kombinace debetního zůstatku účtu majetku a kreditního zůstatku souvisejícího protiúčtu majetku je účetní nebo účetní hodnota majetku.

Při použití výše uvedených zůstatků účtů T je účetní hodnota nebo účetní hodnota zařízení společnosti k 31. prosinci 2020:

Když se účetní hodnota majetku rovná odhadované zůstatkové hodnotě majetku, odpisy se zastaví. Pokud bude aktivum nadále používáno, bude v každém z následujících let odpisový náklad 0 USD. Pořizovací cena aktiva a zůstatek jeho kumulovaných odpisů zůstanou na účtech hlavní knihy, dokud nebude aktivum vyřazeno.

Odpisy jsou založeny na odhadech

Důležité je uvědomit si, že výše odpisů vykázaná společností je odhadovaná částka. Důvodem je, že při výpočtu odpisů se používají následující odhady:

-

Záchranná hodnota

Záchranná hodnota majetku se také označuje jako likvidační hodnota majetku, hodnota šrotu nebo zbytková hodnota. Záchranná hodnota je odhad částky, kterou společnost očekává, že obdrží při vyřazení aktiva na konci jeho životnosti. (Je běžné, že společnosti předpokládají, že aktivum nebude mít žádnou zůstatkovou hodnotu.) -

Doba použitelnosti

Doba použitelnosti aktiva je odhad, jak dlouho se očekává, že bude aktivum v podniku používáno. Například konstruktér může zakoupit nový počítač a odhadnout, že počítač bude v podniku použitelný pouze 2 roky (vzhledem k rychlému vývoji softwaru a hardwaru). Ve stejné době může účetní zakoupit podobný počítač a odhadnout, že bude v účetní firmě užitečný po dobu 4 let. Správný je jak odhad doby použitelnosti konstruktéra na 2 roky, tak odhad doby použitelnosti účetního na 4 roky (přestože počítače jsou si podobné a jejich fyzická životnost může být delší než 10 let).

Co se stane, když se změní odhadovaná částka

Aby účetní závěrka byla pro své uživatele relevantní, musí být distribuována brzy po skončení účetního období. Aby bylo tohoto požadavku dosaženo, musí účetní odhadnout některé částky.

Po distribuci účetní závěrky je rozumné zjistit, že některé skutečné částky se liší od odhadovaných částek, které byly zahrnuty do účetní závěrky. Nejsou-li rozdíly významné, není třeba podnikat žádné kroky.

Pokud dojde k významné změně odhadované zůstatkové hodnoty aktiva a/nebo odhadované doby použitelnosti aktiva, bude mít změna odhadu za následek novou výši nákladů na odpisy v běžném účetním období a ve zbývajících letech doby použitelnosti aktiva.

POZNÁMKA:

Změna odhadované zůstatkové hodnoty nebo změna odhadované doby použitelnosti odpisovaného aktiva se nepovažuje za účetní chybu. V důsledku toho se již rozdělené účetní výkazy nemění.

Významná změna odhadované zůstatkové hodnoty nebo odhadované doby použitelnosti bude vykázána v běžném roce a ve zbývajících účetních letech doby použitelnosti aktiva.

Příklad změny odhadované doby použitelnosti majetku

Pro ilustraci změny odhadované doby použitelnosti majetku budeme předpokládat, že ve společnosti nastala následující situace:

-

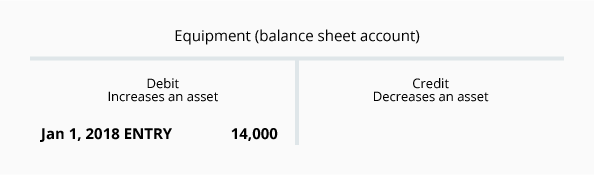

Zařízení bylo pořízeno 1. ledna 2015 v pořizovací ceně 14 000 USD

-

Původně společnost odhadovala, že zařízení nebude mít žádnou zůstatkovou hodnotu

-

Původně společnost odhadovala, že doba použitelnosti zařízení je 7 let

-

Použily se rovnoměrné odpisy (výsledkem byly odpisy ve výši 2 USD,000 v každém celém roce)

-

V roce 2019 společnost zjistila, že zařízení nebude použitelné po 31. prosinci 2020 (místo 31. prosince, 2021)

-

Odhadovaná zůstatková hodnota na konci doby použitelnosti zařízení zůstává ve výši 0 USD

-

Místo původní doby použitelnosti 7 let (od 1. ledna 2015 do 31. prosince 2021) nyní společnost odhaduje celkovou dobu použitelnosti pouze 6 let (od 1. ledna 2015 do 31. prosince 2020), 2020)

-

Již vykázané odpisy za roky 2015 až 2018 nelze měnit, protože změna není účetní chybou

-

Změna odhadované doby použitelnosti ovlivní pouze odpisy vykazované za roky 2019 a 2020

Nejprve si projděme původní rovnoměrné odpisy s použitím odhadů z ledna 2015:

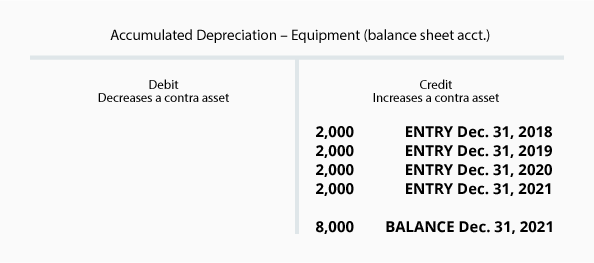

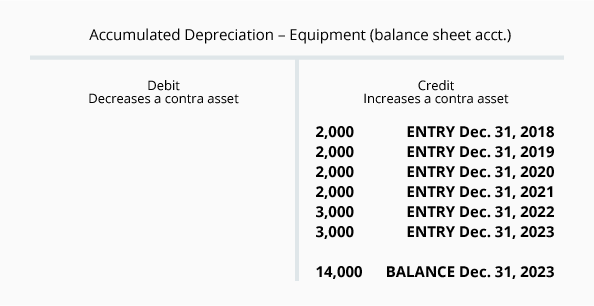

Následující účty T k 31. 12. 2018, že zůstatek na účtu Zařízení je 14 000 USD (pořizovací cena zařízení) a účet Kumulované odpisy má kreditní zůstatek 8 000 USD:

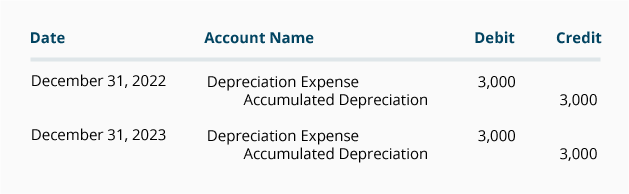

Z výše uvedených účtů vyplývá, že účetní hodnota zařízení k 31. 12. 2018 je 6 000 USD (14 000 USD – 8 000 USD). Víme také, že zbývají pouze dva roky (2019 a 2020), ve kterých je třeba odepsat zbývajících 6 000 USD účetní hodnoty. Vzhledem k tomu, že odhadovaná zůstatková hodnota je 0 USD, zbývajících 6 000 USD se vydělí zbývajícími 2 roky = 3 000 USD odpisů v každém z let 2019 a 2020.

Opravné položky pro roky 2019 a 2020 jsou následující:

K 31. prosinci 2020 bude účet Kumulované odpisy vypadat takto:

Všimněte si, že částky odpisů zaúčtované v letech 2018 a dříve se nezměnily.

Teď, když jste se seznámili se základními pojmy týkajícími se odpisů vykazovaných v účetní závěrce podniku, přejdeme k výpočtu odpisů pomocí dalších tří metod odpisování:

- Jednotky činnosti (nebo jednotky produkce)

- Dvojnásobně klesající bilance

- Součet čísel za roky

.