Zur Veranschaulichung der in Accounting Standards Update 2016-02 enthaltenen Änderungen: Leasingverhältnisse, haben wir die folgenden Beispiele entwickelt. Aufgrund der Vielzahl von Leasingverträgen, die es geben kann, sollen diese Beispiele nicht allumfassend sein. Weitere Beispiele sind jedoch in Topic 842 der FASB Accounting Standards Codification zu finden.

Beispiel 1

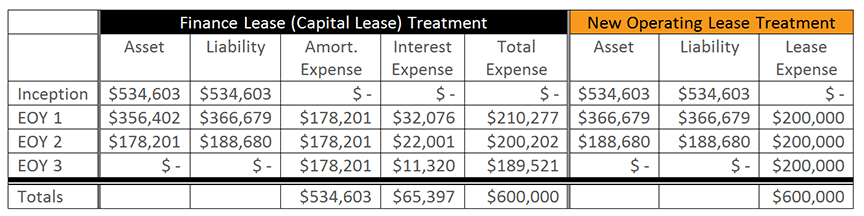

Das Unternehmen hat einen unkündbaren Leasingvertrag mit einer Laufzeit von drei Jahren und ohne Verlängerungsoptionen abgeschlossen. Es sind jährliche Zahlungen in Höhe von 200.000 $ fällig, und der Grenzfremdkapitalzinssatz des Unternehmens beträgt 6 %. Der Barwert der künftigen Leasingzahlungen wird auf 534.603 $ berechnet.

Da die neuen Änderungen die Bilanzierung von Finanzierungsleasing (jetzt als Finanzierungsleasing bekannt) nicht wesentlich verändert haben, werden die Journaleinträge in dieser Diskussion weggelassen. Zu beachten ist jedoch, dass der Abschreibungsaufwand für das Nutzungsrecht linear über die Laufzeit des zugrunde liegenden Leasingvertrags berechnet wird und die Leasingverbindlichkeit nach der Effektivzinsmethode reduziert wird. Der Leasingnehmer muss den Abschreibungsaufwand und den Zinsaufwand getrennt in der Gewinn- und Verlustrechnung ausweisen.

Die Journalbuchungen, die den neuen Richtlinien für Operating-Leasingverhältnisse entsprechen, sind unten aufgeführt.

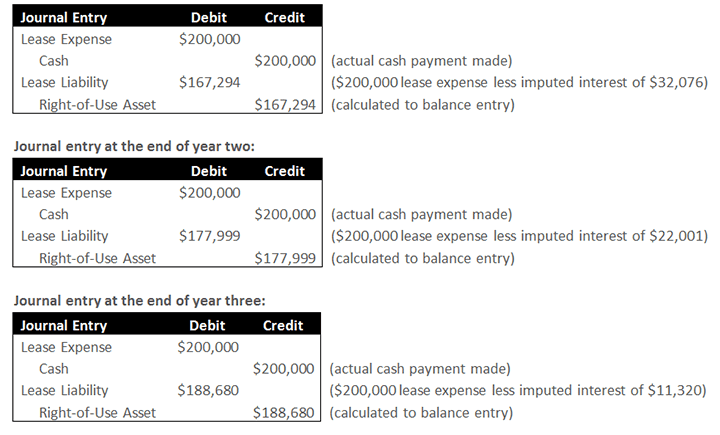

Journalbuchung bei Vertragsbeginn:

Zur Aktivierung des Nutzungsrechts und der Verbindlichkeit, die in der Bilanz ausgewiesen werden.

Journalbuchung am Ende des ersten Jahres:

Die erste Hälfte des Eintrags stellt den tatsächlichen Zahlungsmittelabfluss im Zusammenhang mit der Leasingzahlung sowie den in der Gewinn- und Verlustrechnung erfassten Leasingaufwand dar; dieser Teil des Eintrags entspricht den derzeitigen Leitlinien. Die zweite Hälfte des Eintrags stellt die Auflösung des Vermögenswertes und der Verbindlichkeit dar, die zu Beginn erfasst wurden. Die Abnahme des Vermögenswerts und der Verbindlichkeit stellt den Leasingaufwand abzüglich der damit verbundenen Zinsen dar. In diesem Fall ist die Verminderung des Vermögenswerts und der Verbindlichkeit der Leasingaufwand von 200.000 US-Dollar abzüglich der mit diesem Aufwand verbundenen Zinsen von 32.076 US-Dollar. Daraus ergibt sich eine Nettominderung des Vermögenswerts und der Verbindlichkeit von 167.294 $.

Im Gegensatz zum Finanzierungsleasing, bei dem der Leasingnehmer den Amortisationsaufwand getrennt vom Zinsaufwand in der Gewinn- und Verlustrechnung ausweisen muss, verlangen die Änderungen, dass der Leasingnehmer den Aufwand in der Gewinn- und Verlustrechnung als einen einzigen Leasingaufwand für Operating-Leasingverhältnisse ausweist.

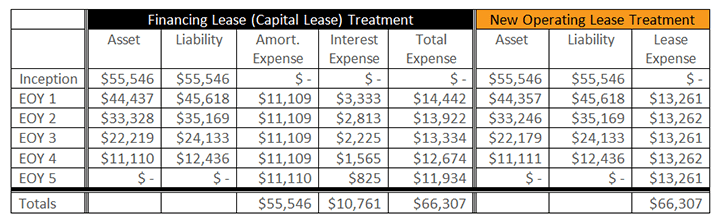

Beispiel 2

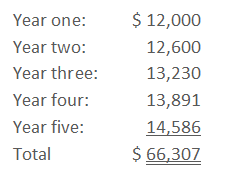

Das Unternehmen hat einen unkündbaren Leasingvertrag mit einer Laufzeit von fünf Jahren ohne Verlängerungsoptionen abgeschlossen. Der Grenzfremdkapitalzinssatz des Unternehmens beträgt 6 %. Jährliche Zahlungen in Höhe von 12.000 $ werden nachschüssig gezahlt und erhöhen sich jedes Jahr um 5 %. Daraus ergeben sich Barzahlungen von:

Der Durchschnitt der fünfjährigen künftigen Leasingzahlungen wird auf 13.261,52 $ berechnet. Der Barwert der fünfjährigen künftigen Leasingzahlungen wird auf 55.546 $ berechnet.

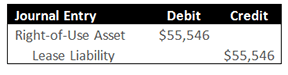

Journalbuchung bei Vertragsabschluss:

Aktivierung des Nutzungsrechts und der Verbindlichkeit, die in der Bilanz ausgewiesen werden sollen.

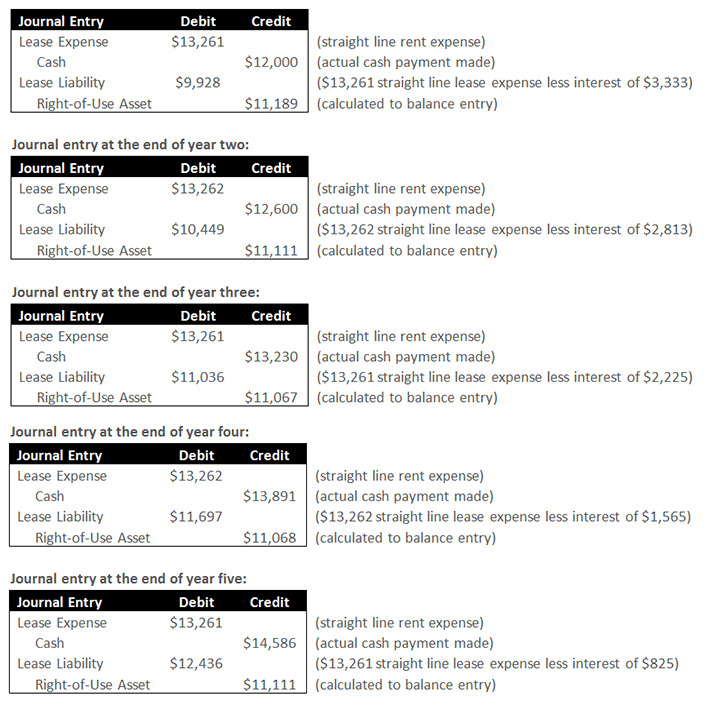

Journalbuchung am Ende des ersten Jahres:

Die erste Hälfte der Buchung stellt den tatsächlichen Mittelabfluss im Zusammenhang mit der Leasingzahlung sowie den in der Gewinn- und Verlustrechnung ausgewiesenen linearen Leasingaufwand dar; dieser Teil der Buchung entspricht den derzeitigen Leitlinien. Die zweite Hälfte des Eintrags stellt die Auflösung des Vermögenswerts und der Verbindlichkeit dar. Die Abnahme der Verbindlichkeit entspricht dem Leasingaufwand abzüglich der damit verbundenen Zinsen. In diesem Fall ist die Abnahme der Verbindlichkeit der lineare Leasingaufwand von 13.261 $ abzüglich der mit diesem Aufwand verbundenen Zinsen von 3.333 $. Die Verminderung des Vermögenswertes ist der Betrag, der erforderlich ist, um den gesamten Leasingaufwand linear abzuschreiben.