- Lineare Abschreibung

- Beispiel für die lineare Abschreibung

- Aufzeichnung der linearen Abschreibung

- Visualisierung der Salden in Ausrüstung und kumulierter Abschreibung

- Buchwert oder Buchwert von Vermögenswerten

- Abschreibungen beruhen auf Schätzungen

- Was passiert, wenn sich ein geschätzter Betrag ändert

- Beispiel für eine Änderung der geschätzten Nutzungsdauer eines Vermögenswerts

Lineare Abschreibung

Die häufigste Abschreibungsmethode in den Jahresabschlüssen eines Unternehmens ist die lineare Methode. Bei der linearen Abschreibungsmethode ist der Abschreibungsaufwand für jedes volle Jahr gleich hoch.

Die Einzelheiten der Abschreibung, insbesondere der linearen Abschreibungsmethode, werden anhand des folgenden Beispiels erläutert.

Beispiel für die lineare Abschreibung

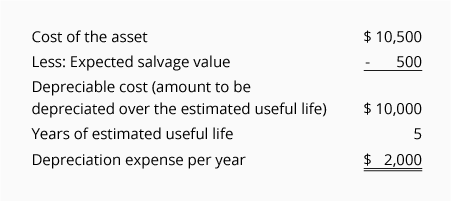

Ein Unternehmen hat beschlossen, die lineare Abschreibungsmethode für seinen Jahresabschluss zu verwenden. Das Unternehmen hat für seinen Geschäftsbetrieb Ausrüstungsgegenstände gekauft und macht folgende Angaben:

-

Am 1. Juli 2019 hat das Unternehmen Ausrüstung für 10.500 $ gekauft

-

Das Konto Ausrüstung wurde mit 10.500 $ belastet und das Konto Bargeld wurde mit 10 $ gutgeschrieben,500

-

Das Unternehmen schätzte, dass der Restwert der Ausrüstung am Ende der Nutzungsdauer 500 $ betragen wird

-

Das Unternehmen schätzte, dass die Nutzungsdauer der Ausrüstung 5 Jahre betragen wird

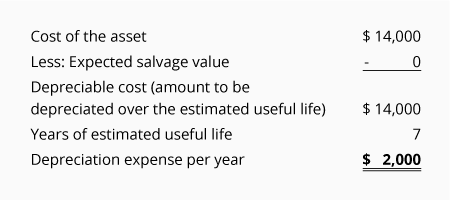

Aufgrund der obigen Informationen wird der lineare Abschreibungsaufwand für jedes volle Jahr, in dem der Vermögenswert genutzt wird, wie hier berechnet, 2.000 $ betragen:

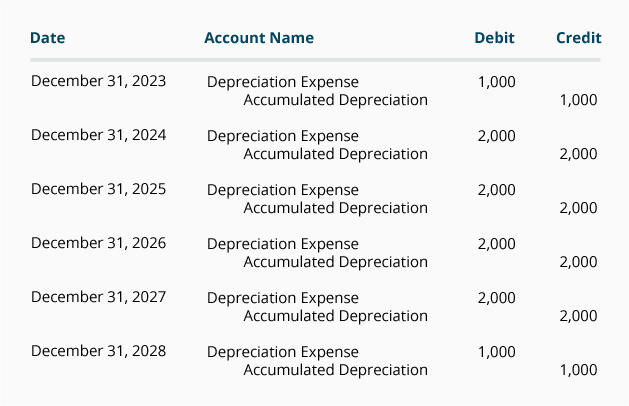

Wenn das Geschäftsjahr eines Unternehmens am 31. Dezember endet, wird der Abschreibungsaufwand in der Gewinn- und Verlustrechnung des Unternehmens wie folgt ausgewiesen:

*Da der Vermögenswert am 1. Juli 2019 erworben wurde, wird in den Jahren 2019 und 2024 nur die Hälfte des jährlichen Abschreibungsaufwands verbucht.

Die Barzahlung des Unternehmens für die Ausrüstung fand an einem einzigen Tag im Jahr 2019 statt, wie hier dargestellt:

Da der Abschreibungsaufwand in allen Jahren von 2019 bis 2024 ausgewiesen wird, die Barzahlung jedoch nur zum Zeitpunkt des Erwerbs der Ausrüstung erfolgte, wird der Abschreibungsaufwand jedes Jahres häufig als nicht zahlungswirksamer Aufwand bezeichnet.

Aufzeichnung der linearen Abschreibung

Die Abschreibung wird in der Buchhaltung des Unternehmens durch Korrekturbuchungen erfasst. Berichtigungsbuchungen werden im Hauptbuch unter Verwendung des letzten Tages des Abrechnungszeitraums erfasst.

Angenommen, das Unternehmen erstellt nur Jahresabschlüsse für seine Jahre, die am 31. Dezember enden, dann sehen die Berichtigungsbuchungen wie folgt aus:

(Wenn ein Unternehmen monatliche Abschlüsse erstellt, wird in jedem der monatlichen Berichtigungsbuchungen des Unternehmens 1/12 der oben genannten Beträge erfasst.)

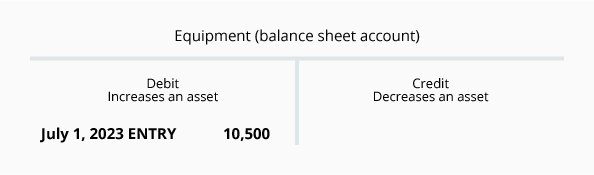

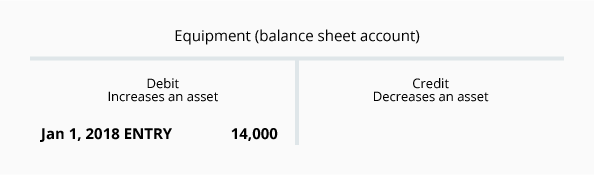

Visualisierung der Salden in Ausrüstung und kumulierter Abschreibung

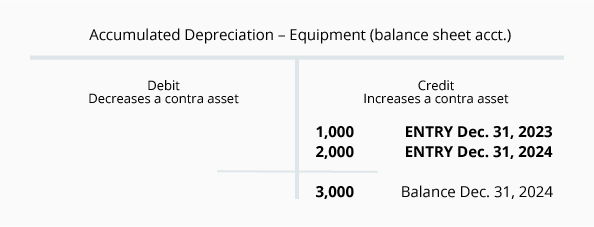

Beachten Sie, dass das Konto, das in den obigen Berichtigungsbuchungen gutgeschrieben wird, nicht das Anlagenkonto Ausrüstung ist. Stattdessen wird die Gutschrift auf dem Gegenkonto “Kumulierte Abschreibungen” verbucht. Die Verwendung dieses Gegenkontos ermöglicht es dem Anlagenkonto Ausrüstung, weiterhin die Anschaffungskosten der Ausrüstung auszuweisen, während in der kumulierten Abschreibung der Gesamtbetrag der Abschreibungsaufwendungen ausgewiesen wird, der seit dem Erwerb der Anlage ausgewiesen wurde.

Zur Veranschaulichung der Salden des Anlagenkontos Ausrüstung und des zugehörigen Gegenkontos Kumulierte Abschreibungen zum 31. Dezember 2020 stellen wir die folgenden T-Konten zur Verfügung:

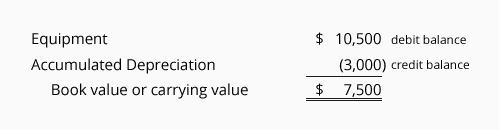

Buchwert oder Buchwert von Vermögenswerten

Die Kombination aus dem Sollsaldo eines Anlagenkontos und dem Habensaldo des zugehörigen Gegenkontos ist der Buchwert oder Buchwert des Vermögenswerts.

Ausgehend von den Salden der obigen T-Konten beträgt der Buchwert der Anlagen des Unternehmens zum 31. Dezember 2020:

Wenn der Buchwert der Anlage dem geschätzten Restwert entspricht, werden die Abschreibungsbuchungen eingestellt. Wenn der Vermögenswert weiterhin genutzt wird, wird in jedem der folgenden Jahre ein Abschreibungsaufwand von 0 $ anfallen. Die Anschaffungskosten und der kumulierte Abschreibungssaldo verbleiben in den Hauptbuchkonten, bis der Vermögenswert veräußert wird.

Abschreibungen beruhen auf Schätzungen

Es ist wichtig zu wissen, dass der von einem Unternehmen ausgewiesene Abschreibungsbetrag ein Schätzwert ist. Der Grund dafür ist, dass die Berechnung der Abschreibung auf den folgenden Schätzungen beruht:

-

Restwert

Der Restwert einer Anlage wird auch als Entsorgungswert, Schrottwert oder Restwert bezeichnet. Der Restwert ist eine Schätzung des Betrages, den das Unternehmen bei der Veräußerung des Vermögensgegenstandes am Ende seiner Nutzungsdauer zu erhalten erwartet. (Es ist üblich, dass Unternehmen davon ausgehen, dass ein Vermögenswert keinen Restwert hat). -

Nutzungsdauer

Die Nutzungsdauer eines Vermögenswerts ist eine Schätzung, wie lange der Vermögenswert voraussichtlich im Unternehmen genutzt wird. Ein Konstrukteur kauft beispielsweise einen neuen Computer und schätzt, dass der Computer im Unternehmen nur zwei Jahre lang nützlich sein wird (aufgrund der raschen Fortschritte bei Software und Hardware). Gleichzeitig könnte ein Buchhalter einen ähnlichen Computer kaufen und schätzen, dass er in der Buchhaltung 4 Jahre lang nützlich sein wird. Sowohl die geschätzte Nutzungsdauer von 2 Jahren des Konstrukteurs als auch die geschätzte Nutzungsdauer von 4 Jahren des Buchhalters sind korrekt (auch wenn die Computer ähnlich sind und eine physische Lebensdauer von mehr als 10 Jahren haben können).

Was passiert, wenn sich ein geschätzter Betrag ändert

Damit Abschlüsse für ihre Benutzer relevant sind, müssen sie bald nach Ende des Rechnungszeitraums verteilt werden. Um diese Anforderung zu erfüllen, müssen Buchhalter einige Beträge schätzen.

Nach der Verteilung des Abschlusses ist es vernünftig zu erfahren, dass einige tatsächliche Beträge von den geschätzten Beträgen, die in den Abschluss aufgenommen wurden, abweichen.

Wenn sich der geschätzte Restwert und/oder die geschätzte Nutzungsdauer eines Vermögenswertes wesentlich ändert, führt die Änderung der Schätzung zu einem neuen Abschreibungsbetrag im laufenden Geschäftsjahr und in den verbleibenden Jahren der Nutzungsdauer des Vermögenswertes.

HINWEIS:

Eine Änderung des geschätzten Restwertes oder eine Änderung der geschätzten Nutzungsdauer eines Vermögenswertes, der abgeschrieben wird, wird nicht als Bilanzierungsfehler angesehen. Eine wesentliche Änderung des geschätzten Restwertes oder der geschätzten Nutzungsdauer wird im laufenden und in den verbleibenden Geschäftsjahren der Nutzungsdauer des Vermögenswertes ausgewiesen.

Beispiel für eine Änderung der geschätzten Nutzungsdauer eines Vermögenswerts

Um eine Änderung der geschätzten Nutzungsdauer eines Vermögenswerts zu veranschaulichen, nehmen wir an, dass ein Unternehmen die folgende Situation hatte:

-

Ausrüstung wurde am 1. Januar 2015 zu Kosten von 14.000 $ angeschafft

-

Das Unternehmen schätzte ursprünglich, dass die Ausrüstung keinen Restwert hat

-

Das Unternehmen schätzte ursprünglich, dass die Nutzungsdauer der Ausrüstung 7 Jahre beträgt

-

Eine lineare Abschreibung wurde verwendet (was zu einer Abschreibung von $2,000 in jedem vollen Jahr)

-

Im Jahr 2019 stellte das Unternehmen fest, dass die Ausrüstung nach dem 31. Dezember 2020 (statt dem 31. Dezember 2021) nicht mehr nützlich sein würde, 2021)

-

Der geschätzte Restwert am Ende der Nutzungsdauer der Ausrüstung bleibt bei $0

-

Anstatt der ursprünglichen Nutzungsdauer von 7 Jahren (1. Januar 2015 bis 31. Dezember 2021), schätzt das Unternehmen nun eine Gesamtnutzungsdauer von nur 6 Jahren (1. Januar 2015 bis 31. Dezember, 2020)

-

Die bereits für die Jahre 2015 bis 2018 gemeldete Abschreibung kann nicht geändert werden, da es sich bei der Änderung nicht um einen Buchungsfehler handelt

-

Die Änderung der geschätzten Nutzungsdauer wirkt sich nur auf die für 2019 und 2020 gemeldete Abschreibung aus

Betrachten wir zunächst die ursprüngliche lineare Abschreibung anhand der Schätzungen vom Januar 2015:

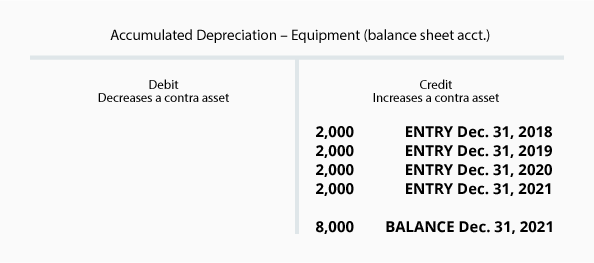

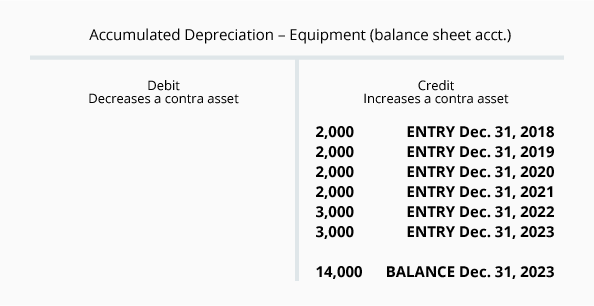

In den folgenden T-Konten zum 31. Dezember 2018 beträgt der Saldo des Kontos “Ausrüstung” 14.000 $ (die Kosten der Ausrüstung) und das Konto “Kumulierte Abschreibung” weist ein Guthaben von 8.000 $ auf:

Aus den obigen Konten geht hervor, dass der Buchwert der Ausrüstung zum 31. Dezember 2018 6.000 $ (14.000 $ – 8.000 $) beträgt. Wir wissen auch, dass nur noch zwei Jahre verbleiben (2019 und 2020), in denen die verbleibenden 6.000 $ des Buchwerts abgeschrieben werden müssen. Da der geschätzte Restwert 0 $ beträgt, werden die verbleibenden 6.000 $ durch die verbleibenden 2 Jahre geteilt = 3.000 $ Abschreibungsaufwand in jedem der Jahre 2019 und 2020.

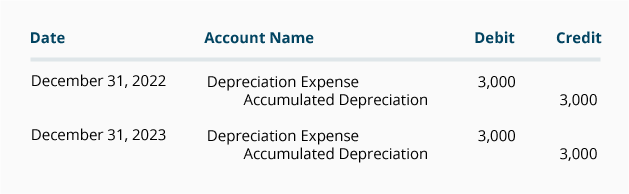

Die Anpassungsbuchungen für 2019 und 2020 lauten wie folgt:

Am 31. Dezember 2020 sieht das Konto für kumulierte Abschreibungen wie folgt aus:

Beachten Sie, dass die in den Jahren 2018 und davor erfassten Abschreibungsbeträge nicht geändert wurden.

Nachdem Sie nun die grundlegenden Konzepte der im Jahresabschluss eines Unternehmens ausgewiesenen Abschreibungen kennengelernt haben, werden wir zur Berechnung der Abschreibungen mit drei weiteren Abschreibungsmethoden übergehen:

- Tätigkeitseinheiten (oder Produktionseinheiten)

- Doppelte degressive Bilanz

- Summe der Jahresziffern