Was ist das Operating Cash to Debt Ratio?

Das Operating Cash to Debt Ratio misst den prozentualen Anteil der Gesamtverschuldung eines Unternehmens, der durch den operativen Cashflow in einer bestimmten Rechnungsperiode gedeckt ist. Der operative Cashflow bezieht sich auf die Barmittel, die ein Unternehmen durch seine Kerntätigkeit erwirtschaftet. In der Regel handelt es sich dabei um den größten Bargeldstrom, den ein Unternehmen erwirtschaftet.

Das Verhältnis von operativem Cashflow zu Verschuldung kann verwendet werden, um die Wahrscheinlichkeit zu beurteilen, dass ein Unternehmen mit seinen Zinszahlungen in Verzug gerät. Wenn ein Unternehmen im Verhältnis zu seinen Schulden viel Bargeld erwirtschaftet, bedeutet dies, dass das Unternehmen gut aufgestellt ist, um seine Schulden zurückzuzahlen. Es wird daher von den Gläubigern als sicherere Investition angesehen.

Ein hoher Quotient zeigt an, dass ein Unternehmen wahrscheinlich eine geringere Wahrscheinlichkeit hat, mit seinen Krediten in Verzug zu geraten, was es zu einer sichereren Investitionsmöglichkeit für Kreditgeber macht. Umgekehrt zeigt ein niedriges Verhältnis an, dass das Unternehmen ein höheres Ausfallrisiko hat, da es weniger Barmittel für die Rückzahlung von Schulden zur Verfügung hat.

Wie lässt sich das Verhältnis von operativem Cashflow zu Schulden berechnen?

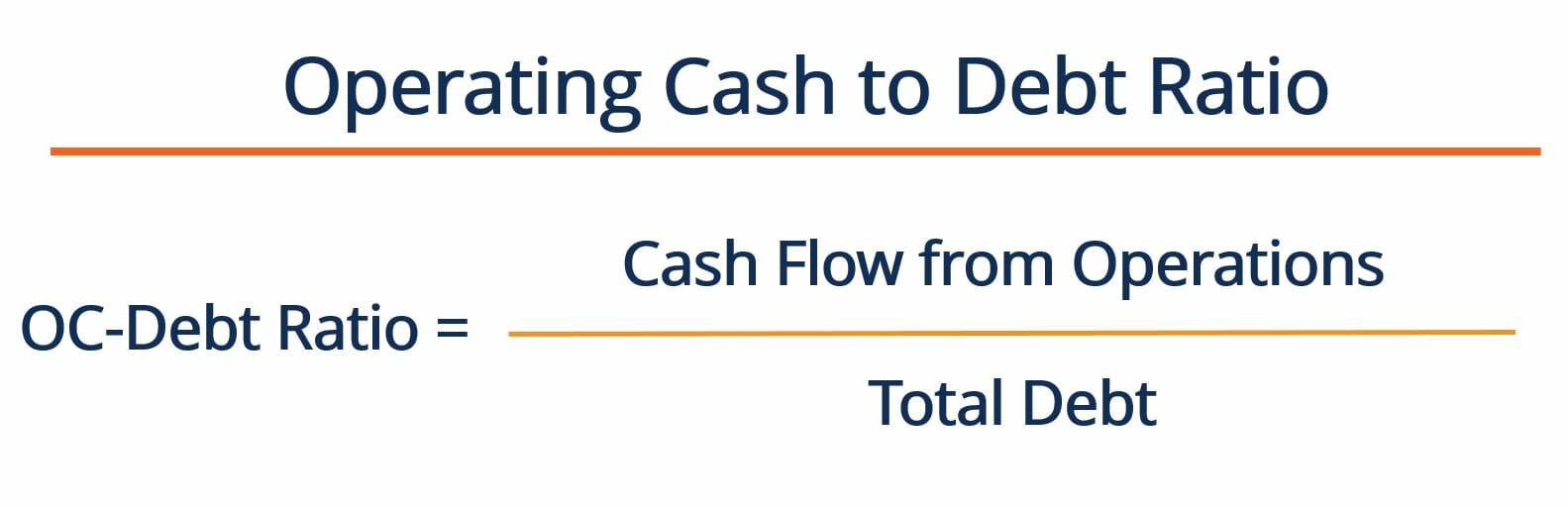

Das Verhältnis von operativem Cashflow zu Schulden wird berechnet, indem der operative Cashflow eines Unternehmens durch seine Gesamtschulden geteilt wird. Die Formel zur Berechnung des Verhältnisses lautet wie folgt:

Wobei:

Cash Flow aus dem operativen Geschäft – bezieht sich auf den Cash Flow, den das Unternehmen durch seine operativen Aktivitäten generiert. Diese Zahl ist in der Kapitalflussrechnung eines Unternehmens zu finden

Gesamtverschuldung – bezieht sich auf die Gesamtverschuldung eines Unternehmens. Diese Zahl ergibt sich aus der Summe der kurz- und langfristigen Schulden des Unternehmens. Beide Zahlen sind in der Bilanz des Unternehmens zu finden.

Im Allgemeinen zeigt ein hoher Verschuldungsgrad an, dass ein Unternehmen ziemlich ausgereift ist, da es viel Geld aus der betrieblichen Tätigkeit erwirtschaftet. Dies steht im Gegensatz zu Neugründungen, die oft auf Finanzierungen angewiesen sind, um Cashflows zu generieren (d.h. sie sind noch nicht selbsttragend). Fremdkapitalgeber bevorzugen es in der Regel, Unternehmen mit einem hohen Verschuldungsgrad Geld zu leihen. Wie bereits erwähnt, erwirtschaften solche Unternehmen stetige Cashflows aus der Geschäftstätigkeit und sind wahrscheinlich nicht übermäßig fremdfinanziert.

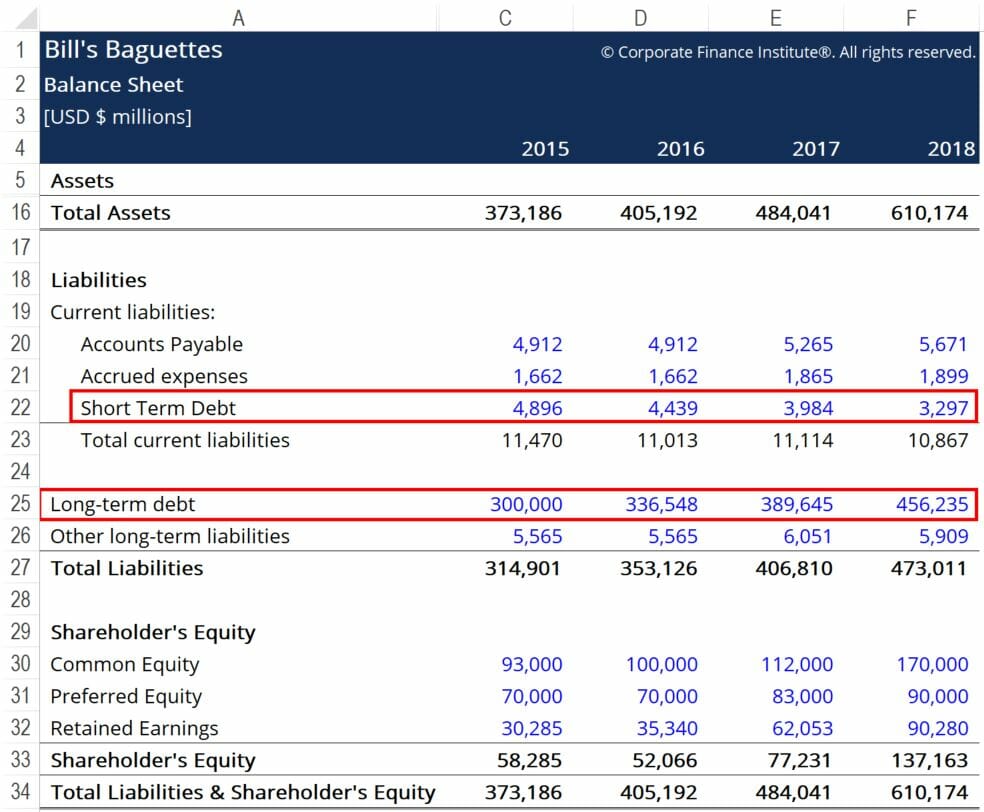

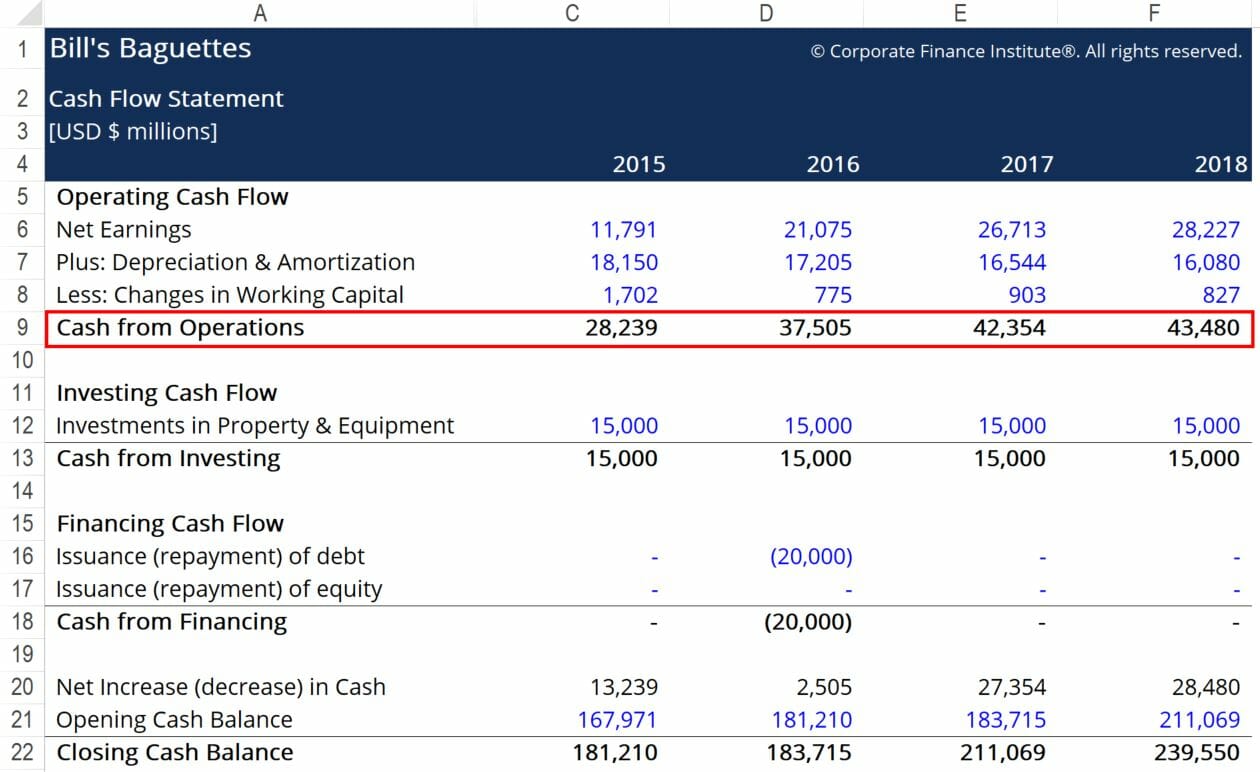

Beispiel für das Verhältnis von Betriebskapital zu Schulden

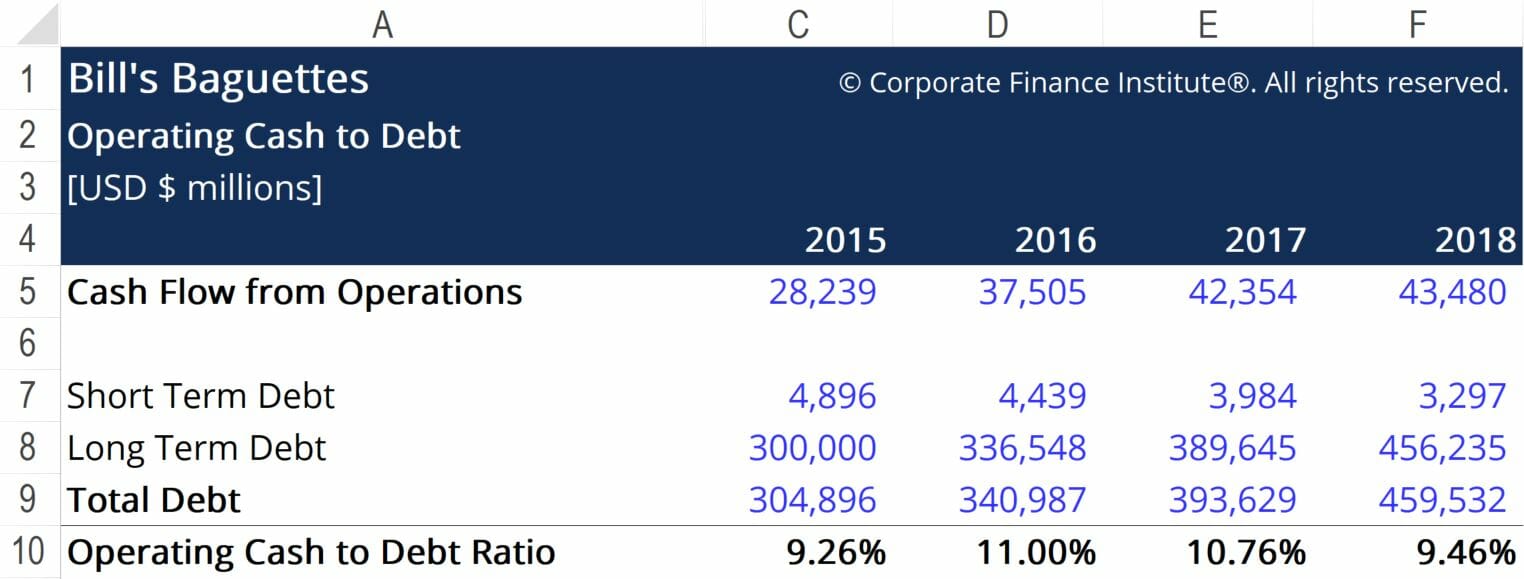

Bill’s Baguette’s möchte sein Verhältnis von Betriebskapital zu Schulden berechnen, um ein besseres Verständnis dafür zu erlangen, wo es in der Branche in Bezug auf die Cashflow-Generierung steht. Nachfolgend finden Sie Auszüge aus den Jahresabschlüssen des Unternehmens:

Die roten Kästchen heben die wichtigen Informationen hervor, die wir für die Berechnung des Verhältnisses von Betriebskapital zu Schulden benötigen. Die erforderlichen Zahlen sind die kurzfristigen Schulden, die langfristigen Schulden und der Cashflow aus der Geschäftstätigkeit. Mit Hilfe der oben angegebenen Formel erhalten wir die folgenden Zahlen:

Hier sehen wir, dass Bills Betriebsmittel-Schulden-Verhältnis um die 10 %-Marke schwankt. Das bedeutet, dass Bill’s in der Lage wäre, 10 % des Gesamtbetrags zu tilgen, wenn es sich dafür entscheiden würde, alle aus der betrieblichen Tätigkeit erwirtschafteten Barmittel für die Rückzahlung seiner Schulden zu verwenden. Auch wenn es wahrscheinlich nicht ratsam ist, die Barmittel auf diese Weise zu verwenden, gibt die Kennzahl doch einen gewissen Aufschluss darüber, wie es um die Verschuldung und die Liquidität des Unternehmens bestellt ist.

Um die finanzielle Gesundheit des Unternehmens besser zu verstehen, sollte das Verhältnis von operativem Cashflow zu Verschuldung mit den Zahlen einer Reihe von Unternehmen in derselben Branche verglichen werden. Wenn einige andere Unternehmen der Branche im Durchschnitt niedrigere OC-Debt-Prozentsätze als Bill’s aufweisen, kann man daraus schließen, dass Bill’s seine finanzielle Verschuldung relativ gut in den Griff bekommt. Im Gegenzug könnten Gläubiger eher bereit sein, Bill’s mehr Geld zu leihen, da das Unternehmen eine relativ sichere Investition innerhalb der Baguette-Branche darstellt.

Zusätzliche Ressourcen

Danke für die Lektüre dieses CFI-Artikels über das Verhältnis von Operating Cash zu Debt! CFI bietet die Financial Modeling & Valuation Analyst (FMVA)™FMVA®-Zertifizierung an. Schließen Sie sich den über 850.000 Studenten an, die für Unternehmen wie Amazon, J.P. Morgan und Ferrari arbeiten  Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Weitere Informationen zu verwandten Themen finden Sie in den folgenden CFI-Ressourcen:

Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Weitere Informationen zu verwandten Themen finden Sie in den folgenden CFI-Ressourcen:

- Berechnung des SchuldendienstdeckungsgradsBerechnung des SchuldendienstdeckungsgradsDieser Leitfaden beschreibt, wie man den Schuldendienstdeckungsgrad berechnet. Zunächst wird der Schuldendienstdeckungsgrad kurz beschrieben und erläutert, warum er wichtig ist. Anschließend werden Schritt-für-Schritt-Lösungen für verschiedene Berechnungsbeispiele des Schuldendienstdeckungsgrads vorgestellt.

- Langfristiger Anteil langfristiger SchuldenLangfristiger Anteil langfristiger SchuldenDer kurzfristige Anteil langfristiger Schulden ist der Teil der langfristigen Schulden, der innerhalb eines Jahres fällig wird. Langfristige Schulden haben eine Laufzeit von

- Grundlagenkurs Rechnungswesen – CFI

- Defensives IntervallverhältnisDefensives IntervallverhältnisDas defensive Intervallverhältnis (DIR) ist ein finanzielles Liquiditätsverhältnis, das angibt, wie viele Tage ein Unternehmen operieren kann, ohne auf andere Kapitalquellen als sein Umlaufvermögen zurückgreifen zu müssen. Sie wird auch als Basis-Verteidigungsintervallquote (BDIR) oder als Defensivintervallquote (DIPR) bezeichnet.