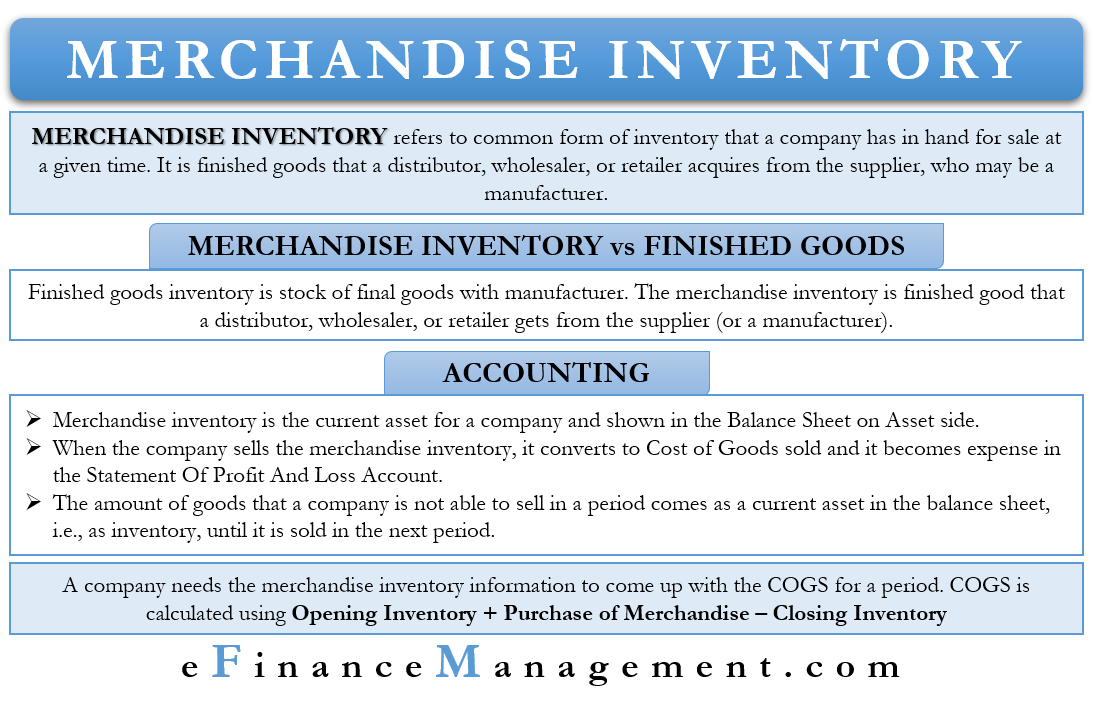

Das Wareninventar ist die gebräuchlichste Form des Inventars oder das Inventar, das jeder kennt. Einfach ausgedrückt, handelt es sich um den Bestand, den ein Unternehmen zu einem bestimmten Zeitpunkt für den Verkauf bereithält.

Die Warenbestände sind die Fertigerzeugnisse, die ein Vertriebsunternehmen, ein Großhändler oder ein Einzelhändler vom Lieferanten, der ein Hersteller sein kann, erwirbt. Das Ziel des Vertriebsunternehmens, des Großhändlers oder des Einzelhändlers ist es, den Bestand zu verkaufen.

Im Allgemeinen ist der Warenbestand dem Vertriebsunternehmen, dem Großhändler oder dem Einzelhändler zuzurechnen. Das Inventar der Hersteller ist nicht das Wareninventar, weil sie es nicht kaufen, sondern herstellen. Der Fertigwarenbestand der Hersteller wird als Fertigwarenbestand bezeichnet.

Warenbestand vs. Fertigwarenbestand

Der Fertigwarenbestand ist der Bestand an fertigen Waren beim Hersteller. Der Warenbestand hingegen ist die fertige Ware, die ein Distributor, Großhändler oder Einzelhändler vom Lieferanten (oder einem Hersteller) erhält. Eine einfache Regel zur Unterscheidung zwischen Handelswaren- und Fertigwarenvorräten ist, dass erstere Produkte umfassen, die zum Verkauf bereit sind.

Es kann der Fall eintreten, dass ein Verkäufer Vorräte erwirbt, die noch geringfügig bearbeitet werden müssen, um sie zu verkaufen. Solche Vorräte würden ebenfalls zu den Verkaufsvorräten gehören. Zum Beispiel müssen Einzelhändler Fahrräder zusammenbauen, um sie zu verkaufen. Auf der anderen Seite benötigen die Hersteller Rohstoffe, um verschiedene Fahrradteile, ihre Endprodukte, herzustellen.

Es könnte auch der Fall eintreten, dass ein Warenbestand eines Unternehmens von einem anderen Unternehmen anders behandelt wird. Zum Beispiel verkauft Unternehmen A Möbel, wie Tische und Stühle. Für Unternehmen A handelt es sich dabei um Handelsware. Unternehmen B, das mobile Geräte verkauft, kauft Stühle und Tische von Unternehmen A. Für Unternehmen B ist das Merchandising-Inventar von Unternehmen A Büroausstattung. Obwohl sie für Unternehmen B immer noch zum Umlaufvermögen gehören, würden sie nicht unter das Inventar fallen.

Buchführung des Warenbestands

Der Warenbestand ist das Umlaufvermögen eines Unternehmens und hat normalerweise einen Sollsaldo. Für einige Unternehmen kann das Inventar der wichtigste Vermögenswert in der Bilanz sein.

Wenn ein Unternehmen das Inventar verkaufen kann, verbucht der Buchhalter die Kosten des Inventars in den Herstellungskosten (COGS). Auf diese Weise werden sie zu einem Aufwand und erscheinen auch in der Gewinn- und Verlustrechnung.

Die Menge an Waren, die ein Unternehmen in einer Periode nicht verkaufen kann, erscheint als Umlaufvermögen in der Bilanz, d.h. als Vorrat. Ein Buchhalter verbucht sie zu den Kosten. Sie erscheinen so lange in der Bilanz, bis ein Unternehmen sie verkauft.

Fällt der Marktwert des Warenbestands unter die Kosten. Dann muss das Unternehmen eine Anpassung vornehmen, indem es den Wert der Vorräte verringert, um sie an den Marktwert anzupassen. Die Differenz zwischen dem Marktwert und den Anschaffungskosten wird als Aufwand behandelt.

Es ist zu beachten, dass der Warenvorrat den gesamten Bestand umfasst. Das bedeutet, dass die Bestände, die sich auf dem Transportweg von den Lieferanten, im Lager des Unternehmens und in den Lagern von Dritten befinden, zusammen den Warenbestand bilden. Bei der Berechnung des Gesamtinventars des Unternehmens muss ein Buchhalter also die Bestände berücksichtigen, die sich an allen drei oben genannten Orten befinden.

Buchführung für Vertriebsunternehmen, Einzelhändler usw.

Wenn ein Vertriebsunternehmen, ein Großhändler oder ein Einzelhändler ein Produkt von einem Hersteller kauft, wird der Kauf wie eine Anlage behandelt. Die Buchung erfolgt zu Lasten des Bestandskontos und zu Gunsten des Kassenkontos oder des Kontos für Verbindlichkeiten, wenn der Kauf auf Kredit erfolgt.

Wenn nun der Einzelhändler den Bestand oder einen Teil davon verkauft, wird das Kassenkonto belastet und das Ertragskonto entlastet. In diesem Fall ist der Betrag das tatsächliche Geld, das ein Kunde bezahlt. Eine weitere Buchung betrifft das Bestandskonto und den Betrag der Selbstkosten (COGS – cost of goods sold). Der Betrag entspricht den Kosten der Waren, die ein Unternehmen verkauft.

Wir können sagen, dass der Warenbestand zunächst auf dem Bestandskonto eingeht. Es wird dann auf ein Aufwandskonto übertragen, wenn das Unternehmen sie verkauft. Man kann auch sagen, dass das Bestandskonto das Bestandskonto ist, auf dem das Inventar auf die Kunden wartet.

Um das Inventar einfach zu erfassen, kann ein Unternehmen das System der permanenten Inventur verwenden. Bei diesem System aktualisiert ein Buchhalter das Inventar, sobald es eintrifft. Um die durchschnittlichen Herstellungskosten zu einem beliebigen Zeitpunkt zu ermitteln, werden die von einem Unternehmen verkauften Einheiten mit den durchschnittlichen Herstellungskosten multipliziert. Unternehmen, die Produkte verkaufen, die mehr kosten, wie z.B. Automobile, entscheiden sich für ein System der permanenten Inventur.

Eine andere, nicht so beliebte Methode ist das System der periodischen Inventur. Bei dieser Methode nimmt ein Buchhalter nur am Ende eines bestimmten Zeitraums eine Bestandsaufnahme vor. Unternehmen, die Einheiten mit geringem Wert verkaufen, wie z. B. Nüsse, Karten usw., entscheiden sich in der Regel für das System der periodischen Inventur.

Warenbestand und Herstellungskosten

Ein Unternehmen benötigt die Informationen über den Warenbestand, um die Herstellungskosten für eine Periode zu ermitteln. Zur Berechnung der Herstellungskosten benötigt es folgende Informationen:

- Die Kosten der Waren im Bestand zu Beginn des Abrechnungszeitraums (Anfangsbestand).

- Die Gesamtkosten der Einkäufe in diesem Zeitraum.

- Die Kosten der Waren für den Endbestand am Ende des Abrechnungszeitraums (Endbestand).

Ein Unternehmen hat bereits Informationen über den Anfangsbestand. Der Endbestand des letzten Jahres ist der Anfangsbestand des nächsten Jahres. Die folgenden Informationen, d.h. die Kosten der Einkäufe, umfassen Einkäufe, Rücksendungen, Rabatte, Zugaben, Transportkosten und mehr. Das Unternehmen benötigt also nur den Wert des Endbestands, um die Herstellungskosten zu berechnen.

Schlusswort

Das Wareninventar ist, wie Sie sicher schon mitbekommen haben, der Bestand der Waren beim Verteiler, Großhändler oder Einzelhändler. Wie bei jedem Bestand muss ein Unternehmen auch diesen Bestand optimieren. Das bedeutet, nicht zu viel zu lagern, was zu höheren Lagerkosten führt, und nicht zu wenig zu lagern, was dazu führt, dass potenzielle Einnahmequellen nicht genutzt werden. Ein Unternehmen muss ein effizientes Bestandsverwaltungssystem einsetzen, um seine Bestände zu prognostizieren und im Auge zu behalten.