- Amortissement linéaire

- Exemple d’amortissement linéaire

- Enregistrer l’amortissement linéaire

- Visualisation des soldes du matériel et du cumul des amortissements

- Valeur comptable ou valeur nette comptable des actifs

- L’amortissement est basé sur des estimations

- Que se passe-t-il lorsqu’un montant estimé change

- Exemple de changement de la durée de vie utile estimée d’un actif

Amortissement linéaire

La méthode d’amortissement la plus courante utilisée dans les états financiers d’une entreprise est la méthode linéaire. Lorsque la méthode linéaire est utilisée, la charge d’amortissement de chaque année complète sera du même montant.

Nous illustrerons les détails de l’amortissement, et spécifiquement la méthode d’amortissement linéaire, avec l’exemple suivant.

Exemple d’amortissement linéaire

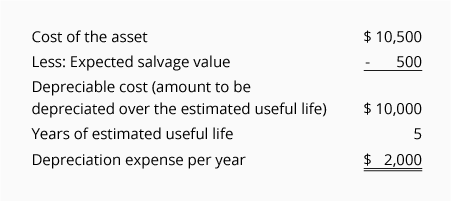

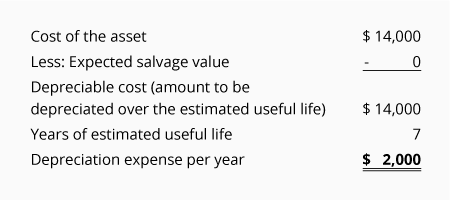

Une société a décidé d’utiliser la méthode linéaire pour déclarer l’amortissement sur ses états financiers. L’entreprise a acheté des équipements pour les utiliser dans le cadre de ses activités commerciales et fournit les informations suivantes :

-

Le 1er juillet 2019, l’entreprise a acheté du matériel pour 10 500 $

-

Le compte Matériel a été débité de 10 500 $ et le compte Trésorerie a été crédité de 10,500

-

La société a estimé que la valeur de récupération de l’équipement à la fin de sa durée de vie utile sera de 500 $

-

La société a estimé que la durée de vie utile de l’équipement sera de 5 ans

Compte tenu des informations ci-dessus, la charge d’amortissement linéaire pour chaque année complète d’utilisation de l’actif sera de 2 000 $, comme calculé ici :

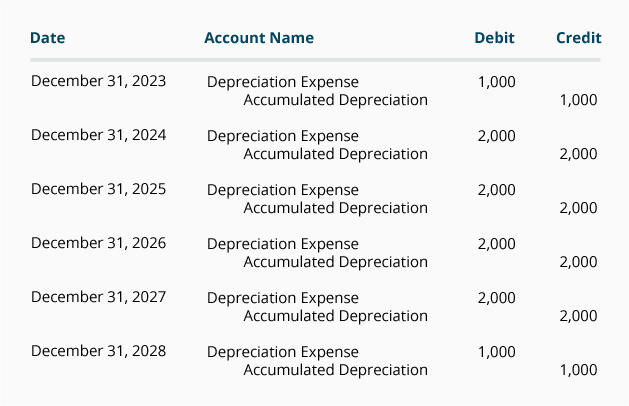

Si l’exercice comptable d’une entreprise se termine le 31 décembre, le compte de résultat de l’entreprise présentera la charge d’amortissement comme suit :

*Puisque l’actif a été acquis le 1er juillet 2019, seule la moitié du montant de la charge d’amortissement annuelle est enregistrée en 2019 et 2024.

Le paiement en espèces de l’entreprise pour l’équipement a eu lieu un seul jour en 2019, comme indiqué ici :

Puisque la charge d’amortissement est déclarée dans toutes les années de 2019 à 2024, mais que le paiement en espèces n’a eu lieu qu’au moment de l’achat de l’équipement, la charge d’amortissement de chaque année est souvent décrite comme une charge non monétaire.

Enregistrer l’amortissement linéaire

L’amortissement est enregistré dans les registres comptables de l’entreprise par le biais d’écritures d’ajustement. Les écritures d’ajustement sont enregistrées dans le journal général en utilisant le dernier jour de la période comptable.

En supposant que l’entreprise prépare uniquement des états financiers annuels pour ses exercices qui se terminent le 31 décembre, les écritures d’ajustement seront les suivantes :

(Si une entreprise publie des états financiers mensuels, chacune des écritures d’ajustement mensuelles de l’entreprise enregistrera 1/12 des montants ci-dessus.)

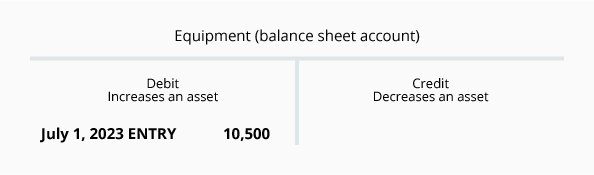

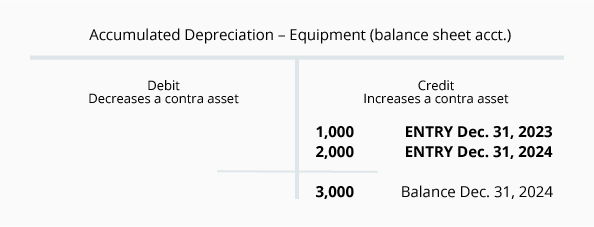

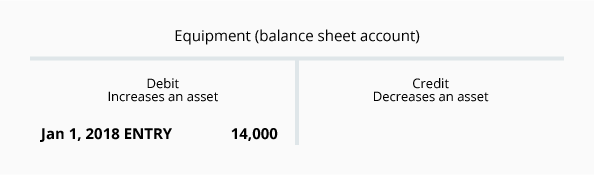

Visualisation des soldes du matériel et du cumul des amortissements

Notez que le compte crédité dans les écritures d’ajustement ci-dessus n’est pas le compte d’actif Matériel. Au lieu de cela, le crédit est inscrit dans le compte de contrepartie d’actif Amortissement cumulé. L’utilisation de ce compte de contrepartie permet au compte d’actif Équipement de continuer à déclarer le coût de l’équipement, tout en déclarant également dans Amortissement cumulé le montant total de la charge d’amortissement qui a été déclaré depuis l’acquisition de l’actif.

Pour aider à visualiser les soldes du compte d’actif Équipement et du compte de contrepartie d’actif connexe Amortissement cumulé au 31 décembre 2020, nous fournissons les comptes en T suivants :

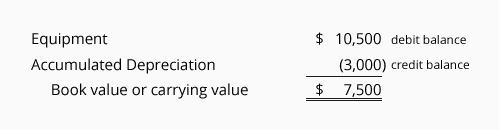

Valeur comptable ou valeur nette comptable des actifs

La combinaison du solde débiteur d’un compte d’actif et du solde créditeur de son compte de contrepartie d’actif connexe constitue la valeur comptable ou la valeur nette comptable de l’actif.

En utilisant les soldes des comptes en T ci-dessus, la valeur comptable ou la valeur d’inventaire des équipements de l’entreprise au 31 décembre 2020 est :

Lorsque la valeur comptable de l’actif est égale à la valeur de récupération estimée de l’actif, les écritures d’amortissement s’arrêtent. Si l’actif continue d’être utilisé, il y aura une charge d’amortissement de 0 $ dans chacune des années suivantes. Le coût de l’actif et son solde d’amortissement cumulé resteront dans les comptes du grand livre jusqu’à ce que l’actif soit cédé.

L’amortissement est basé sur des estimations

Il est important de réaliser que le montant de l’amortissement déclaré par une entreprise est un montant estimé. La raison en est que le calcul de la dépréciation utilise les estimations suivantes :

-

Valeur de récupération

La valeur de récupération d’un actif est également décrite comme la valeur d’élimination de l’actif, la valeur de rebut ou la valeur résiduelle. La valeur de récupération est une estimation du montant que l’entreprise s’attend à recevoir lorsqu’elle se défait de l’actif à la fin de sa durée de vie utile. (Il est courant pour les entreprises de supposer qu’un actif n’aura pas de valeur de récupération). -

Durée de vie utile

La durée de vie utile d’un actif est une estimation de la durée d’utilisation prévue de l’actif dans l’entreprise. Par exemple, un ingénieur d’études peut acheter un nouvel ordinateur et estimer que l’ordinateur ne sera utile à l’entreprise que pendant 2 ans (en raison des progrès rapides des logiciels et du matériel). Dans le même temps, un comptable peut acheter un ordinateur similaire et estimer qu’il sera utile à l’activité de comptabilité pendant 4 ans. La durée de vie utile estimée de 2 ans par l’ingénieur concepteur et celle de 4 ans par le comptable sont toutes deux correctes (même si les ordinateurs sont similaires et peuvent avoir une durée de vie physique de plus de 10 ans).

Que se passe-t-il lorsqu’un montant estimé change

Pour que les états financiers soient pertinents pour leurs utilisateurs, ils doivent être distribués peu de temps après la fin de la période comptable. Pour satisfaire à cette exigence, les comptables doivent estimer certains montants.

Après la distribution des états financiers, il est raisonnable d’apprendre que certains montants réels sont différents des montants estimés qui ont été inclus dans les états financiers. A moins que les différences ne soient significatives, aucune action n’est requise.

S’il y a un changement significatif dans la valeur de récupération estimée d’un actif et/ou dans la durée de vie utile estimée de l’actif, le changement d’estimation entraînera un nouveau montant de charge d’amortissement dans l’année comptable en cours et dans les années restantes de la durée de vie utile de l’actif.

NOTE:

Un changement dans la valeur de récupération estimée ou un changement dans la durée de vie utile estimée d’un actif qui est amorti n’est pas considéré comme une erreur comptable. Par conséquent, les états financiers qui ont déjà été distribués ne sont pas modifiés.

Un changement important de la valeur de récupération estimée ou de la durée de vie utile estimée sera signalé dans l’année comptable en cours et dans les années comptables restantes de la durée de vie utile de l’actif.

Exemple de changement de la durée de vie utile estimée d’un actif

Pour illustrer un changement de la durée de vie utile estimée d’un actif, nous supposerons qu’une entreprise avait la situation suivante :

-

Un équipement a été acheté le 1er janvier 2015 au coût de 14 000 $

-

L’entreprise a estimé à l’origine que l’équipement n’aura aucune valeur de récupération

-

L’entreprise a estimé à l’origine que la durée de vie utile de l’équipement était de 7 ans

-

L’amortissement linéaire a été utilisé (ce qui entraîne un amortissement de 2,000 $ pour chaque année complète)

-

En 2019, la société a réalisé que l’équipement ne serait plus utile après le 31 décembre 2020 (au lieu du 31 décembre, 2021)

-

La valeur de récupération estimée à la fin de la durée de vie utile de l’équipement reste à 0 $

-

Au lieu de la durée de vie utile initiale de 7 ans (du 1er janvier 2015 au 31 décembre 2021), l’entreprise estime maintenant une durée de vie utile totale de seulement 6 ans (du 1er janvier 2015 au 31 décembre, 2020)

-

L’amortissement déjà déclaré pour les années 2015 à 2018 ne peut pas être modifié puisque le changement n’est pas une erreur comptable

-

Le changement de la durée de vie utile estimée n’affectera que l’amortissement déclaré pour 2019 et 2020

Examinons d’abord l’amortissement linéaire original en utilisant les estimations de janvier 2015 :

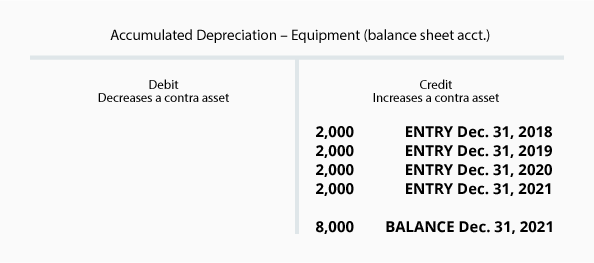

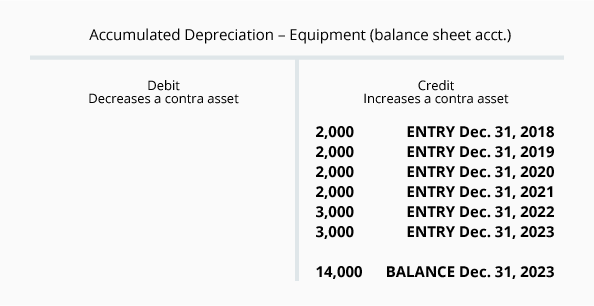

Dans les comptes en T suivants, au 31 décembre 2018, que le solde du compte Équipement est de 14 000 $ (le coût de l’équipement) et le compte Amortissement cumulé a un solde créditeur de 8 000 $ :

Les comptes ci-dessus indiquent que la valeur comptable de l’équipement au 31 décembre 2018 est de 6 000 $ (14 000 $ – 8 000 $). Nous savons également qu’il ne reste que deux années (2019 et 2020) pour amortir les 6 000 $ restants de la valeur comptable. Puisque, la valeur de récupération estimée est de 0 $, les 6 000 $ restants sont divisés par les 2 années restantes = 3 000 $ de frais d’amortissement dans chacune des années 2019 et 2020.

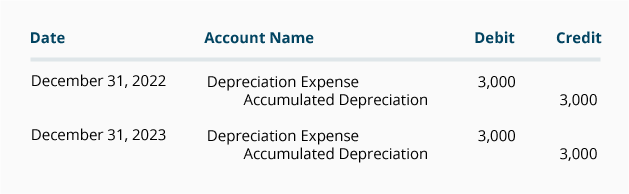

Les écritures d’ajustement pour 2019 et 2020 sont les suivantes :

Au 31 décembre 2020, le compte d’amortissement cumulé ressemblera à ceci :

Notez que les montants d’amortissement enregistrés dans les années 2018 et avant n’ont pas été modifiés.

Maintenant que vous avez appris les concepts de base de la dépréciation rapportée sur l’état financier d’une entreprise, nous allons passer au calcul de la dépréciation en utilisant trois méthodes de dépréciation supplémentaires :

- Unités d’activité (ou unités de production)

- Double bilan dégressif

- Somme des chiffres des années

.