Pour illustrer les modifications incluses dans l’Accounting Standards Update 2016-02 : Contrats de location, nous avons élaboré les exemples suivants. En raison de la variété des contrats de location qui peuvent exister, ces exemples ne sont pas destinés à être exhaustifs. Des exemples supplémentaires, cependant, peuvent être trouvés dans le Topic 842 de la FASB Accounting Standards Codification.

Exemple 1

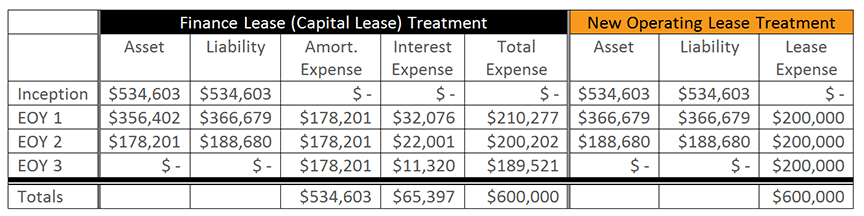

L’entreprise a conclu un bail non résiliable de trois ans, sans option de renouvellement. Des paiements annuels de 200 000 $ sont dus, et le taux d’emprunt marginal de l’entreprise est de 6 %. La valeur actuelle des paiements de location futurs est calculée à 534 603 $.

Parce que les nouvelles modifications n’ont pas changé de façon significative la comptabilité des contrats de location-acquisition (maintenant connus sous le nom de contrats de location-financement), nous omettrons les écritures de journal de cette discussion. Notez toutefois que la charge d’amortissement associée à l’actif du droit d’utilisation est calculée selon la méthode linéaire sur la durée du contrat de location sous-jacent, et que le passif de la location est réduit selon la méthode du taux d’intérêt effectif. Le preneur à bail est tenu de comptabiliser la charge d’amortissement et la charge d’intérêt séparément dans le compte de résultat.

Les écritures de journal conformes aux nouvelles directives relatives aux contrats de location simple sont présentées ci-dessous.

Écriture de journal au début :

Pour capitaliser l’actif et le passif liés au droit d’utilisation qui seront portés au bilan.

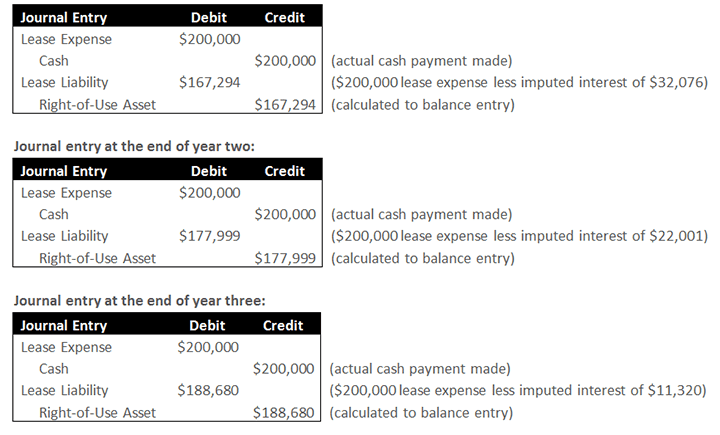

Écriture de journal à la fin de la première année :

La première moitié de l’écriture représente la sortie de fonds réelle associée au paiement du bail, ainsi que la charge de location enregistrée dans l’état des résultats ; cette partie de l’écriture ressemble aux directives actuelles. La seconde moitié de l’écriture représente la réduction de l’actif et du passif comptabilisés à l’origine. La diminution de l’actif et du passif représente la charge de location, moins les intérêts associés. Dans le cas présent, la diminution de l’actif et du passif correspond à la charge de location de 200 000 $, moins les intérêts associés à cette charge de 32 076 $. Il en résulte une diminution nette de l’actif et du passif de 167 294 $.

Contrairement au contrat de location-financement, qui exige que le preneur comptabilise la charge d’amortissement séparément de la charge d’intérêts dans le compte de résultat, les modifications exigent que les preneurs comptabilisent la charge dans le compte de résultat comme un coût de location unique pour les contrats de location simple.

Exemple 2

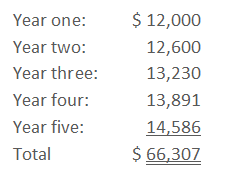

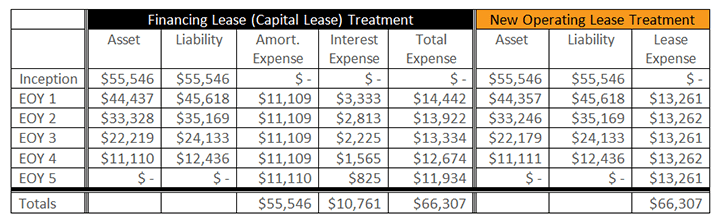

L’entreprise a conclu un contrat de location non résiliable de cinq ans, sans option de renouvellement. Le taux d’emprunt marginal de l’entreprise est de 6 %. Les paiements annuels de 12 000 $ sont versés à terme échu, et augmentent de 5 % chaque année. Il en résulte des paiements en espèces de :

La moyenne des cinq années de paiements de location futurs est calculée à 13 261,52 $. La valeur actuelle des cinq années de paiements de location futurs est calculée à 55 546 $.

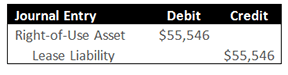

Écriture de journal au début :

Pour capitaliser l’actif et le passif du droit d’utilisation qui seront portés au bilan.

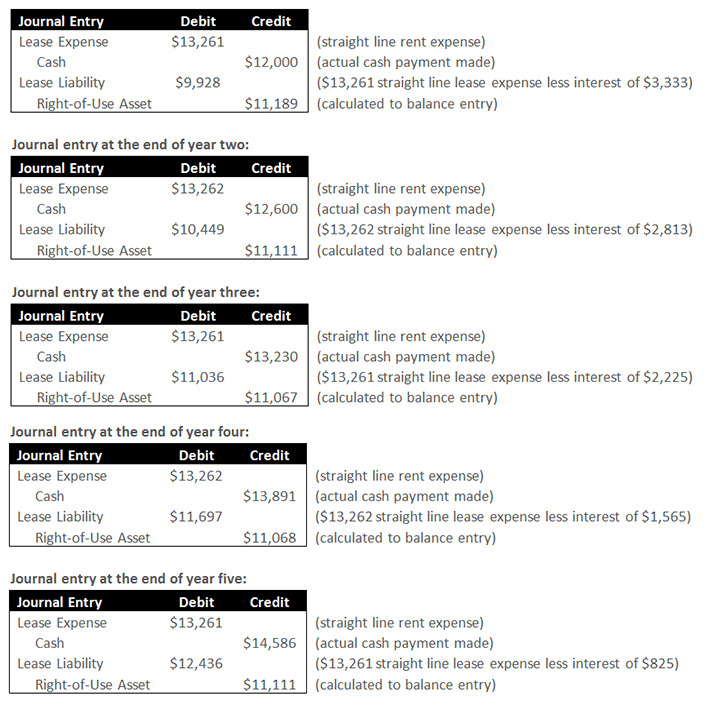

Écriture de journal à la fin de la première année :

La première moitié de l’écriture représente la sortie de fonds réelle associée au paiement du bail, ainsi que la charge de location linéaire enregistrée dans l’état des résultats ; cette partie de l’écriture ressemble aux directives actuelles. La seconde moitié de l’écriture représente la liquidation de l’actif et du passif. La diminution du passif représente la charge de location, moins les intérêts associés. Dans le cas présent, la diminution du passif correspond à la charge de location linéaire de 13 261 $, moins les intérêts associés à cette charge de 3 333 $. La diminution de l’actif est le montant nécessaire à l’amortissement linéaire de la charge totale de location.

.