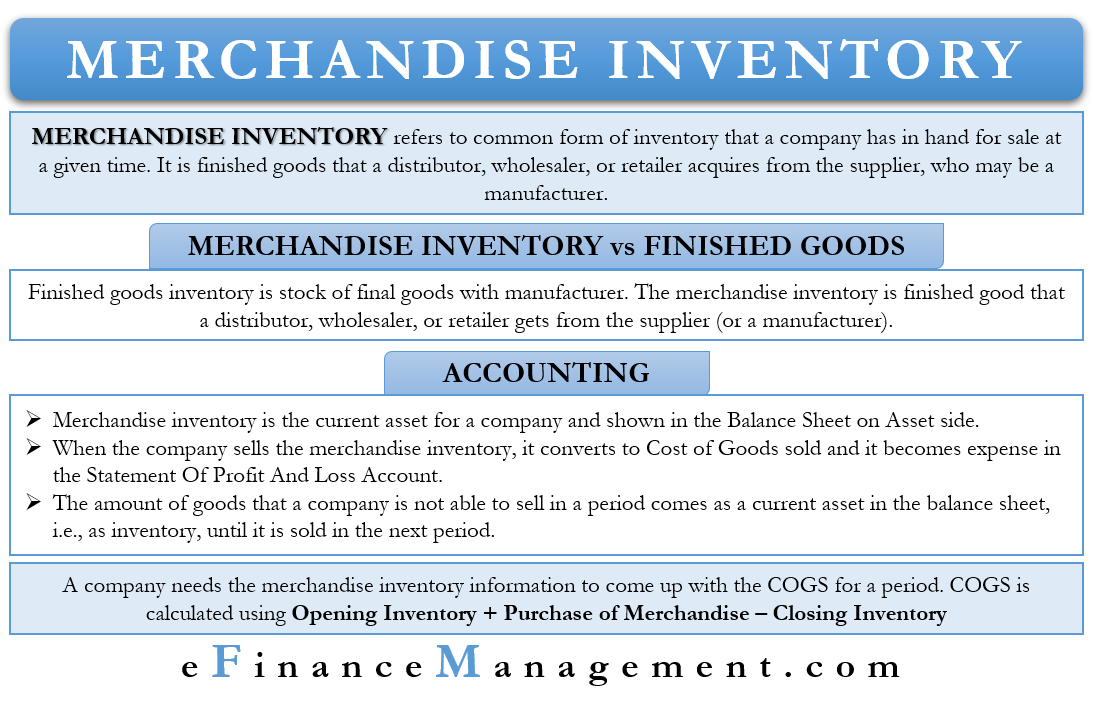

L’inventaire de marchandises est la forme la plus courante d’inventaire ou l’inventaire que tout le monde connaît. En termes simples, c’est le stock qu’une entreprise a en main pour la vente à un moment donné.

Le stock de marchandises est le produit fini qu’un distributeur, un grossiste ou un détaillant acquiert du fournisseur, qui peut être un fabricant. L’objectif du distributeur, du grossiste ou du détaillant est de vendre le stock.

Généralement, le stock de marchandises est attribuable au distributeur, au grossiste ou au détaillant. Le stock des fabricants n’est pas le stock de marchandises car ils ne l’achètent pas, mais le produisent. Le stock de produits finis des fabricants est appelé le stock de produits finis.

Stock de marchandises vs stock de produits finis

Le stock de produits finis est le stock de produits finis chez le fabricant. Le stock de marchandises, quant à lui, est le produit fini qu’un distributeur, un grossiste ou un détaillant obtient du fournisseur (ou d’un fabricant). Une règle simple qui distingue le stock de marchandises et le stock de produits finis est que le premier comprend les produits qui sont prêts à être vendus.

Il peut y avoir un cas où un vendeur acquiert le stock qui nécessite une finition mineure pour les vendre. De tels stocks relèveraient également des stocks de marchandisage. Par exemple, les détaillants ont besoin d’assembler des bicyclettes pour les vendre. D’autre part, les fabricants ont besoin de matières premières pour fabriquer différentes parties de bicyclettes, leurs produits finis.

Il pourrait également y avoir un cas où un inventaire de marchandisage d’une entreprise reçoit un traitement différent par une autre entreprise. Par exemple, l’entreprise A vend des meubles, tels que des tables et des chaises. Pour l’entreprise A, il s’agit de stocks de merchandising. L’entreprise B, qui vend des mobiles, achète des chaises et des tables à l’entreprise A. Pour l’entreprise B, le stock de merchandising de l’entreprise A sera du matériel de bureau. Bien que pour l’entreprise B, ils seront toujours un actif courant, ils ne feraient pas partie de l’inventaire.

Comptabilité du stock de marchandises

Le stock de marchandises est l’actif courant d’une entreprise, et il a généralement un solde débiteur. Pour certaines entreprises, son stock pourrait être l’actif le plus important du bilan.

Si une entreprise peut vendre le stock, le comptable impute le coût du stock au COGS (coût des marchandises vendues). De cette façon, il devient une charge et apparaît également dans le compte de résultat.

La quantité de marchandises qu’une entreprise n’est pas en mesure de vendre dans une période vient comme un actif courant dans le bilan, c’est-à-dire comme un stock. Le comptable les enregistre à leur coût. Ils continuent à apparaître dans le bilan jusqu’à ce qu’une entreprise les vende.

Dans le cas où la valeur marchande du stock de marchandises tombe en dessous du coût. Alors l’entreprise doit s’ajuster en réduisant la valeur du stock pour être au pair avec la valeur du marché. La différence entre la valeur marchande et le coût est traitée comme une dépense.

Un point à noter est que le stock de marchandises comprend l’ensemble du stock. Cela signifie que le stock en transit depuis les fournisseurs, dans le stockage de l’entreprise et dans les installations de stockage de tiers constituent ensemble le stock de marchandises. Donc, lorsqu’il calcule le stock total auprès de l’entreprise, un comptable doit tenir compte du stock reposant dans les trois emplacements ci-dessus.

Comptabilité des distributeurs, des détaillants, etc.

Lorsqu’un distributeur, un grossiste ou un détaillant achète un produit à un fabricant, le traitement de l’achat est comme un actif. L’écriture est le débit du compte de stock et le crédit de la caisse ou du compte à payer si l’achat est à crédit.

Puis, lorsque le détaillant vend le stock ou une partie de celui-ci, le compte de caisse est débité, et le compte de recettes est crédité. Dans ce cas, le montant est l’argent réel que le client paie. Une autre écriture a lieu, impliquant le compte de stock et le montant du COGS (coût des marchandises vendues). Le montant est le coût des marchandises qu’une entreprise vend.

On peut dire que le stock de marchandises arrive d’abord dans le compte de stock. Il est ensuite transféré à un compte de charges au fur et à mesure que l’entreprise les vend. Ou encore, on peut dire que le compte de stock est le compte de dépôt, où le stock attend les clients.

Pour comptabiliser facilement le stock, une entreprise pourrait utiliser le système d’inventaire perpétuel. Dans ce système, un comptable met à jour l’inventaire au fur et à mesure qu’il arrive. Pour obtenir le CPG moyen à un moment donné, on multiplie les unités qu’une entreprise vend par le CPG moyen. Les entreprises qui vendent des produits qui coûtent plus cher, comme les automobiles, optent pour un système d’inventaire perpétuel.

Une autre méthode pas si populaire est le système d’inventaire périodique. Dans ce cadre, un comptable fait le point sur l’inventaire uniquement à la fin de la période spécifique. Les entreprises qui vendent des unités de faible valeur, comme des noix, des cartes et autres, optent généralement pour un système d’inventaire périodique.

Stock de marchandises et COGS

Une entreprise a besoin des informations sur le stock de marchandises pour arriver au COGS d’une période. Elle a besoin des informations suivantes pour calculer le COGS :

- Le coût des marchandises en stock au début de la période comptable (stock d’ouverture).

- Le coût total des achats pendant cette période.

- Le coût des marchandises pour le stock de fermeture à la fin de la période comptable (stock de fermeture).

Une entreprise a déjà des informations sur le stock d’ouverture. Le stock de clôture de la dernière année est le stock d’ouverture de l’année suivante. Les informations suivantes, c’est-à-dire le coût des achats, comprennent les achats, les retours, les remises, les allocations, le coût du transport, et plus encore. Ainsi, l’entreprise n’a besoin que de la valeur du stock de clôture pour calculer le COGS.

Mots finaux

Marchandises Le stock, comme vous l’auriez compris maintenant, est l’inventaire des marchandises chez le distributeur, le grossiste ou le détaillant. Comme pour tout inventaire, une entreprise doit également optimiser cet inventaire. Cela signifie qu’il ne faut pas stocker trop et payer plus en frais de port, ni stocker trop peu et manquer des opportunités de revenus potentiels. Une entreprise doit utiliser un système de gestion des stocks efficace pour prévoir et suivre ses stocks.