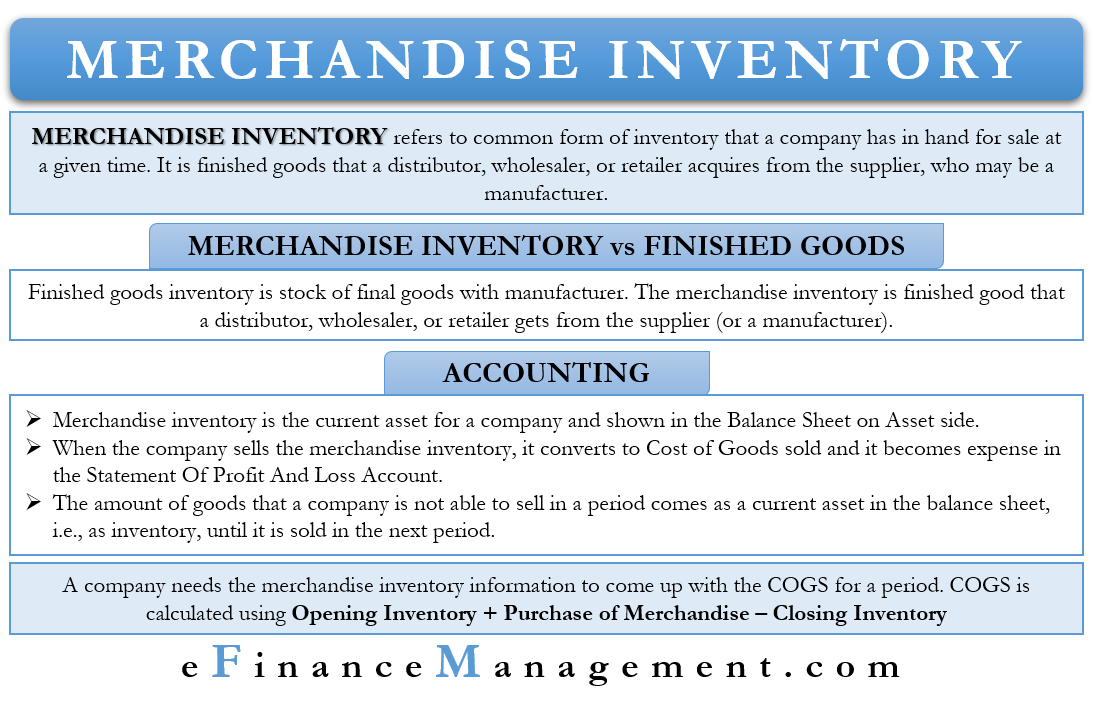

Az áruelleltározás a leltározás leggyakoribb formája vagy a mindenki által ismert leltár. Egyszerűen fogalmazva, ez az a készlet, amelyet egy vállalat egy adott időpontban értékesítésre készleten tart.

A árukészlet az a késztermék, amelyet egy forgalmazó, nagykereskedő vagy kiskereskedő szerez be a beszállítótól, aki lehet gyártó is. A forgalmazó, nagykereskedő vagy kiskereskedő célja a készlet értékesítése.

Az árukészlet általában a forgalmazónak, nagykereskedőnek vagy kiskereskedőnek tulajdonítható. A gyártók készlete nem az árukészlet, mert nem vásárolják, hanem gyártják. A gyártók késztermékkészletét késztermékkészletnek nevezzük.

Késztermékkészlet vs. késztermékkészlet

A késztermékkészlet a gyártónál lévő késztermékkészlet. Az árukészlet ezzel szemben az a késztermék, amelyet a forgalmazó, a nagykereskedő vagy a kiskereskedő kap a beszállítótól (vagy a gyártótól). Az áruforgalmi és késztermék-készletet megkülönböztető egyszerű szabály az, hogy az előbbi az eladásra kész termékeket tartalmazza.

Létezhet olyan eset, hogy az eladó olyan készletet szerez be, amelynek értékesítéséhez kisebb befejezésre van szüksége. Az ilyen készletek szintén az áruforgalmi készletek közé tartoznának. Például a kiskereskedőknek kerékpárokat kell összeszerelniük ahhoz, hogy eladhassák őket. Másrészt a gyártóknak nyersanyagokra van szükségük ahhoz, hogy különböző kerékpáralkatrészeket, késztermékeiket elkészítsék.

Az is előfordulhat, hogy az egyik vállalat áruforgalmi készletét egy másik vállalat másképp kezeli. Például az A vállalat bútorokat, például asztalokat és székeket értékesít. Az A vállalatnál ezek áruforgalmi készletnek minősülnek. A B vállalat, amely mobil eszközöket értékesít, székeket és asztalokat vásárol az A vállalattól. A B vállalat számára az A vállalat áruforgalmi készletei irodai berendezések lesznek. Bár a B vállalat számára ezek továbbra is forgóeszköznek számítanak, nem tartoznának a készletek közé.

A kereskedelmi készlet könyvelése

A kereskedelmi készlet a vállalat forgóeszköze, és általában negatív egyenleggel rendelkezik. Egyes vállalkozásoknál a készlete lehet a legjelentősebb eszköz a mérlegben.

Ha egy vállalkozás el tudja adni a készletet, a könyvelő a készlet költségét a COGS (az eladott áruk költsége) terhére számolja el. Így az költséggé válik, és megjelenik az eredménykimutatásban is.

Az az árumennyiség, amelyet a vállalat egy időszakban nem tud értékesíteni, forgóeszközként, azaz készletként kerül a mérlegbe. A könyvelő a bekerülési értéken tartja nyilván. Addig jelennek meg a mérlegben, amíg a vállalat el nem adja őket.

Ha az árukészlet piaci értéke a bekerülési érték alá csökken. Ekkor a vállalatnak a készlet értékének csökkentésével kell kiigazítania, hogy a piaci értékkel megegyező legyen. A piaci érték és a bekerülési érték közötti különbözetet költségként kezelik.

Megjegyzendő, hogy az árukészlet a teljes készletet tartalmazza. Ez azt jelenti, hogy a szállítóktól átvett, a vállalat raktárában lévő és a harmadik felek raktáraiban lévő készletek együttesen alkotják az árukészletet. Tehát a vállalatnál lévő teljes készlet kiszámításakor a könyvelőnek figyelembe kell vennie a fenti három helyen fekvő készletet.

A forgalmazók, kiskereskedők stb. könyvelése

Amikor egy forgalmazó, nagykereskedő vagy kiskereskedő terméket vásárol a gyártótól, a beszerzés kezelése olyan, mint egy eszköz. A könyvelés a készletszámla megterhelésével és a pénzeszköz vagy a szállítói számla jóváírásával történik, ha a vásárlás hitelre történik.

Most, amikor a kiskereskedő eladja a készletet vagy annak egy részét, a pénzeszközszámla megterhelésre, a bevételi számla pedig jóváírásra kerül. Ebben az esetben az összeg az a tényleges pénz, amit a vevő fizet. Egy másik bejegyzés történik, amely a készletszámlát és a COGS (eladott áruk költsége) összeget érinti. Az összeg a vállalat által értékesített áruk bekerülési értéke.

Mondhatjuk, hogy az árukészlet először a leltárszámlára kerül. Ezután kerül át a költségszámlára, ahogy és amikor a vállalat eladja őket. Vagy azt is mondhatjuk, hogy a leltárszámla a tartási számla, ahol a készlet a vevőkre vár.

A készlet egyszerű elszámolása érdekében a vállalat használhatja az örökös leltározási rendszert. Ebben a rendszerben a könyvelő akkor és úgy frissíti a készletet, amikor az beérkezik. Ahhoz, hogy megkapjuk a mindenkori átlagos COGS-t, megszorozzuk a vállalat által értékesített egységeket az átlagos COGS-szel. Azok a vállalatok, amelyek olyan termékeket értékesítenek, amelyek többe kerülnek, mint például az autók, az örökös leltározási rendszert választják.

A másik, nem túl népszerű módszer az időszakos leltározási rendszer. Ennek keretében a könyvelő csak az adott időszak végén veszi számba a készletet. A kis értékű egységeket, például dióféléket, kártyákat stb. értékesítő vállalatok általában az időszakos leltározási rendszert választják.

Az árukészlet és a COGS

A vállalatnak szüksége van az árukészletre vonatkozó információkra ahhoz, hogy kitalálja az adott időszak COGS-ét. A COGS kiszámításához a következő információkra van szüksége:

- A számviteli időszak elején a készleten lévő áruk bekerülési értéke (nyitókészlet).

- Az adott időszak alatti beszerzések összköltsége.

- A számviteli időszak végén a zárókészlet áruköltsége (zárókészlet).

A vállalat már rendelkezik információkkal a nyitókészletről. Az elmúlt év zárókészlete a következő év nyitókészlete. A következő információk, azaz a beszerzési költségek tartalmazzák a beszerzéseket, a visszárut, az árengedményt, az engedményeket, a szállítási költséget stb. Így a vállalatnak csak a zárókészlet értékére van szüksége a COGS kiszámításához.

zárószavak

Az árukészlet, ahogyan azt mostanra már biztosan megkapta, a forgalmazónál, nagykereskedőnél vagy kiskereskedőnél lévő árukészlet. Mint minden készletet, egy vállalatnak ezt a készletet is optimalizálnia kell. Ez azt jelenti, hogy ne tároljon túl sokat, és ne fizessen többet a szállítási költségekben, és ne tároljon túl keveset, hogy elszalassza a potenciális bevételi lehetőségeket. A vállalatnak hatékony készletgazdálkodási rendszert kell használnia a készlet előrejelzéséhez és nyomon követéséhez.