- egyenes vonalú értékcsökkenés

- Példa az egyenes vonalú értékcsökkenésre

- A lineáris értékcsökkenés elszámolása

- A berendezések és a halmozott értékcsökkenés egyenlegeinek szemléltetése

- Az eszközök könyv szerinti értéke vagy könyv szerinti értéke

- Az értékcsökkenés becslésen alapul

- Mi történik, ha egy becsült összeg változik

- Példa egy eszköz becsült hasznos élettartamának változására

egyenes vonalú értékcsökkenés

A vállalat pénzügyi kimutatásaiban leggyakrabban alkalmazott értékcsökkenési módszer a lineáris módszer. A lineáris módszer alkalmazása esetén az értékcsökkenési leírás költsége minden teljes évben azonos összegű.

Az értékcsökkenés, és különösen a lineáris értékcsökkenési módszer részleteit a következő példával szemléltetjük.

Példa az egyenes vonalú értékcsökkenésre

Egy vállalat úgy döntött, hogy az értékcsökkenés lineáris módszerét kívánja alkalmazni a pénzügyi kimutatásaiban történő értékcsökkenés kimutatására. A vállalat üzleti tevékenységéhez eszközöket vásárolt, és a következő információkat adja meg:

-

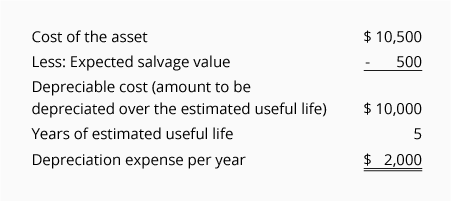

2019. július 1-jén a vállalat 10 500 dollárért vásárolt berendezést

-

A berendezések számlán 10 500 dollárral terhelték, a pénzeszközök számlán pedig 10 dollárral jóváírták,500

-

A vállalat becslése szerint a berendezés mentési értéke a hasznos élettartam végén 500 dollár lesz

-

A vállalat becslése szerint a berendezés hasznos élettartama 5 év lesz

A fenti információk alapján a lineáris értékcsökkenési leírás költsége minden teljes évre, amikor az eszközt használják, 2000 dollár lesz az itt kiszámítottak szerint:

Ha a vállalat számviteli éve december 31-én ér véget, akkor a vállalat eredménykimutatása az értékcsökkenési leírást a következőképpen mutatja ki:

*Mivel az eszközt 2019. július 1-jén szerezték be, az éves értékcsökkenési leírás összegének csak a fele kerül elszámolásra 2019-ben és 2024-ben.

A vállalat készpénzfizetése az eszközért 2019-ben egyetlen napon történt az alábbiak szerint:

Mivel az értékcsökkenési leírás költsége 2019-től 2024-ig minden évben elszámolásra kerül, de a készpénzfizetés csak az eszköz beszerzésének időpontjában történt, az egyes évek értékcsökkenési költségét gyakran nem készpénzes költségként írják le.

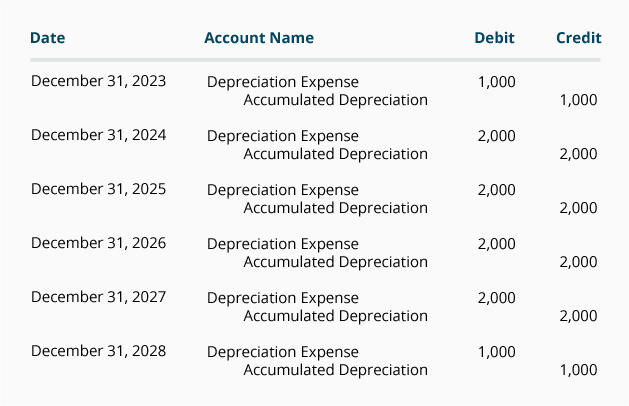

A lineáris értékcsökkenés elszámolása

Az értékcsökkenés elszámolása a vállalat számviteli nyilvántartásában korrekciós tételek révén történik. A korrekciós tételeket az általános naplóban a számviteli időszak utolsó napjával rögzítik.

Tegyük fel, hogy a vállalat csak éves pénzügyi kimutatásokat készít a december 31-én végződő éveire, a korrekciós tételek a következők lesznek:

(Ha a vállalat havi pénzügyi kimutatásokat készít, akkor a vállalat minden egyes havi korrekciós tételében a fenti összegek 1/12-ét rögzíti.)

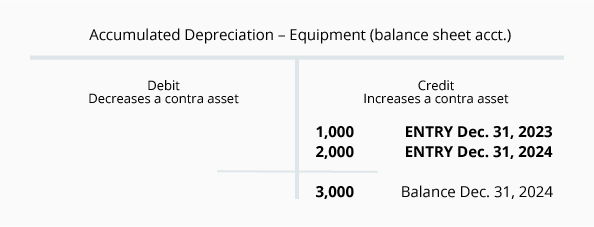

A berendezések és a halmozott értékcsökkenés egyenlegeinek szemléltetése

Megjegyezzük, hogy a fenti korrekciós tételekben jóváírt számla nem a berendezések eszközszámla. Ehelyett a jóváírás a halmozott értékcsökkenés ellenértékszámlán szerepel. Ennek az ellenszámlának a használata lehetővé teszi, hogy a Berendezések eszközszámla továbbra is kimutassa a berendezés bekerülési értékét, miközben a Halmozott értékcsökkenés alatt az eszköz beszerzése óta elszámolt értékcsökkenési leírás teljes összegét is kimutatja.

Az eszközszámla Berendezések és a kapcsolódó Ellenszámla Halmozott értékcsökkenés egyenlegeinek 2020. december 31-i állapot szerinti megjelenítéséhez a következő T-számlákat adjuk meg:

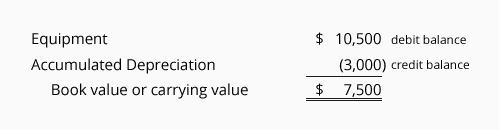

Az eszközök könyv szerinti értéke vagy könyv szerinti értéke

Az eszközszámla terhelő egyenlegének és a kapcsolódó Ellenszámla hitelegyenlegének kombinációja az eszköz könyv szerinti értéke vagy könyv szerinti értéke.

A fenti T-számlák számlaegyenlegeinek felhasználásával a vállalat berendezéseinek könyv szerinti értéke vagy könyv szerinti értéke 2020. december 31-én:

Amikor az eszköz könyv szerinti értéke megegyezik az eszköz becsült mentési értékével, az értékcsökkenési leírások leállnak. Ha az eszköz továbbra is használatban marad, akkor a következő években minden egyes évben 0 $ értékcsökkenési leírás kerül elszámolásra. Az eszköz bekerülési értéke és a halmozott értékcsökkenési leírás egyenlege a főkönyvi számlákon marad mindaddig, amíg az eszközt el nem idegenítik.

Az értékcsökkenés becslésen alapul

Nem szabad elfelejteni, hogy a vállalat által kimutatott értékcsökkenés összege becsült összeg. Ennek oka, hogy az értékcsökkenés kiszámítása a következő becslések alapján történik:

-

Maradványérték

Az eszköz maradványértékét az eszköz elidegenítési értékének, selejtezési értékének vagy maradványértékének is nevezik. A hasznosítási érték annak az összegnek a becslése, amelyet a társaság az eszköz hasznos élettartamának végén várhatóan megkap az eszköz elidegenítésekor. (Gyakori, hogy a vállalatok feltételezik, hogy egy eszköznek nem lesz újrahasznosítási értéke). -

Hasznos élettartam

Az eszköz hasznos élettartama annak becslése, hogy az eszközt várhatóan meddig fogják használni a vállalkozásban. Például egy tervezőmérnök vásárolhat egy új számítógépet, és becslése szerint a számítógép csak 2 évig lesz hasznos a vállalkozásban (a szoftver és a hardver gyors fejlődése miatt). Ugyanakkor egy könyvelő vásárolhat egy hasonló számítógépet, és becslése szerint az 4 évig lesz hasznos a könyvelési tevékenységben. Mind a tervezőmérnök 2 évre becsült hasznos élettartama, mind a könyvelő 4 évre becsült hasznos élettartama helyes (még akkor is, ha a számítógépek hasonlóak, és fizikai élettartamuk több mint 10 év lehet).”

Mi történik, ha egy becsült összeg változik

Hogy a pénzügyi kimutatások relevánsak legyenek a felhasználók számára, a pénzügyi kimutatásokat a számviteli időszak vége után hamarosan ki kell adni. Ennek a követelménynek az eléréséhez a könyvelőknek meg kell becsülniük bizonyos összegeket.

A pénzügyi kimutatások terjesztése után ésszerű, hogy kiderül, hogy néhány tényleges összeg eltér a pénzügyi kimutatásokban szereplő becsült összegektől. Hacsak az eltérések nem jelentősek, nincs szükség intézkedésre.

Ha egy eszköz becsült újraértékelési értékében és/vagy az eszköz becsült hasznos élettartamában jelentős változás következik be, a becslésben bekövetkezett változás az értékcsökkenési leírás új összegét fogja eredményezni a tárgyévben és az eszköz hasznos élettartamának hátralévő éveiben.

MEGJEGYZÉS:

Az értékcsökkenés alá vont eszköz becsült értékmentési értékének vagy becsült hasznos élettartamának változása nem minősül számviteli hibának. Ennek eredményeként a már kiosztott pénzügyi kimutatások nem módosulnak.

A becsült értékmentési érték vagy a becsült hasznos élettartam jelentős változását az eszköz hasznos élettartamának aktuális és hátralévő számviteli éveiben jelentik.

Példa egy eszköz becsült hasznos élettartamának változására

Az eszköz becsült hasznos élettartamának változását szemléltetendő, feltételezzük, hogy egy vállalat a következő helyzetben volt:

-

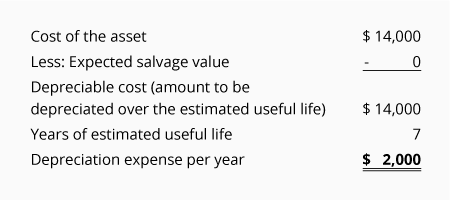

A berendezést 2015. január 1-jén vásárolták 14 000 $ költséggel

-

A vállalat eredetileg úgy becsülte, hogy a berendezésnek nem lesz menthető értéke

-

A vállalat eredetileg úgy becsülte, hogy a berendezés hasznos élettartama 7 év

-

Az egyenes vonalú értékcsökkenést használták (ami 2 $ értékcsökkenést eredményezett,000 forintot minden egyes teljes évben)

-

2019-ben a vállalat felismerte, hogy a berendezés 2020. december 31. után már nem lesz hasznos (ahelyett, hogy december 31, 2021)

-

A berendezés hasznos élettartamának végén a becsült értékmentési érték továbbra is 0 $

-

Az eredeti 7 éves hasznos élettartam helyett (2015. január 1. és 2021. december 31. között) a vállalat most már csak 6 éves teljes hasznos élettartamot becsül (2015. január 1. és december 31. között, 2020. 31-ig)

-

A 2015 és 2018 közötti évekre már jelentett értékcsökkenés nem módosítható, mivel a változás nem számviteli hiba

-

A becsült hasznos élettartam változása csak a 2019-re és 2020-ra jelentett értékcsökkenésre lesz hatással

Megvizsgáljuk először az eredeti lineáris értékcsökkenést a 2015. januári becslések alapján:

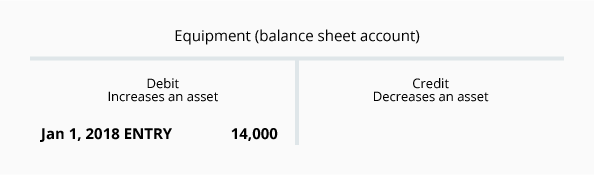

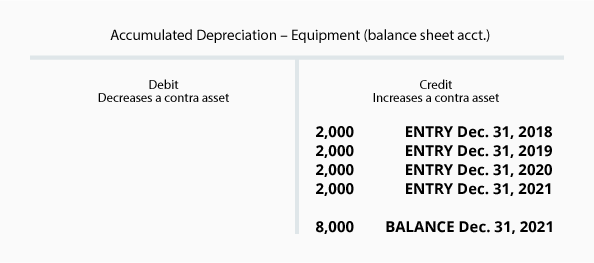

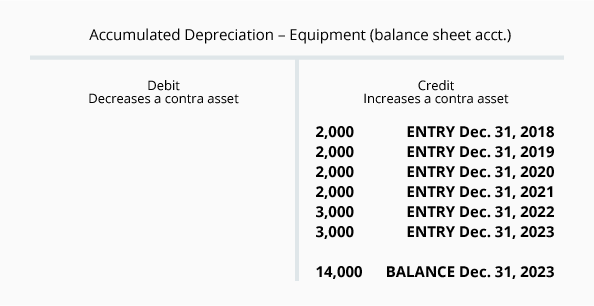

A következő T-számlákon 2018. december 31-én, hogy a Berendezések számla egyenlege 14 000 $ (a berendezés bekerülési értéke), és a Halmozott értékcsökkenés számla egyenlege 8 000 $:

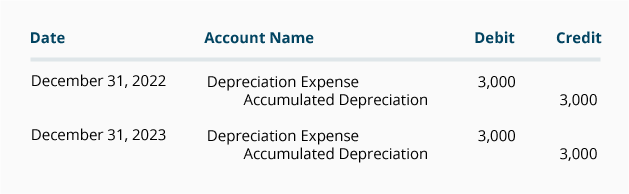

A fenti számlák alapján a berendezés könyv szerinti értéke 2018. december 31-én 6 000 $ (14 000 $ – 8 000 $). Azt is tudjuk, hogy már csak két év van hátra (2019 és 2020), amelyben a fennmaradó 6 000 $ könyv szerinti értéket le kell írni. Mivel a becsült értékmentési érték 0 $, a fennmaradó 6 000 $-t elosztjuk a hátralévő 2 évvel = 3 000 $ értékcsökkenési leírás 2019. és 2020. évenként.

A 2019. és 2020. évi korrekciós tételek a következők:

2020. december 31-én a Halmozott értékcsökkenés számla így fog kinézni:

Megjegyezzük, hogy a 2018-as és az azt megelőző években elszámolt értékcsökkenési leírás összegei nem változtak.

Most, miután megismerte a vállalat pénzügyi kimutatásában szereplő értékcsökkenés alapfogalmait, továbblépünk az értékcsökkenés kiszámításához három további értékcsökkenési módszerrel:

- Tevékenységegységek (vagy termelési egységek)

- Kettős degressziós egyenleg

- Az évek számjegyeinek összege

.