A 2016-02-es számviteli standardok frissítésében foglalt módosítások bemutatására: Lízingek, az alábbi példákat dolgoztuk ki. A lízingszerződések sokfélesége miatt ezek a példák nem tekinthetők teljeskörűnek. További példák azonban megtalálhatók a FASB Számviteli standardok kodifikációjának 842. témakörében.

1. példa

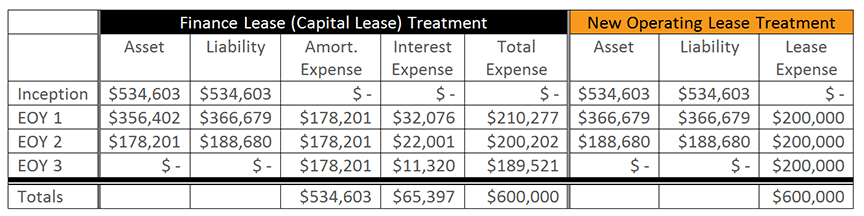

A vállalat hároméves, nem felmondható lízingszerződést kötött, megújítási opció nélkül. Évente 200.000 $ fizetendő, és a vállalat járulékos hitelkamata 6%. A jövőbeni lízingfizetések jelenértékét 534 603 dollárnak számították ki.

Mivel az új módosítások nem változtatták meg jelentősen a tőkelízingek (most már pénzügyi lízingek) elszámolását, a naplóbejegyzéseket kihagyjuk ebből az értekezésből. Megjegyezzük azonban, hogy a használati joghoz kapcsolódó amortizációs költséget lineárisan számítják ki az alapul szolgáló lízingszerződés élettartama alatt, és a lízingkötelezettséget az effektív kamat módszerével csökkentik. A lízingbevevőnek az amortizációs ráfordítást és a kamatráfordítást külön-külön kell elszámolnia az eredménykimutatásban.

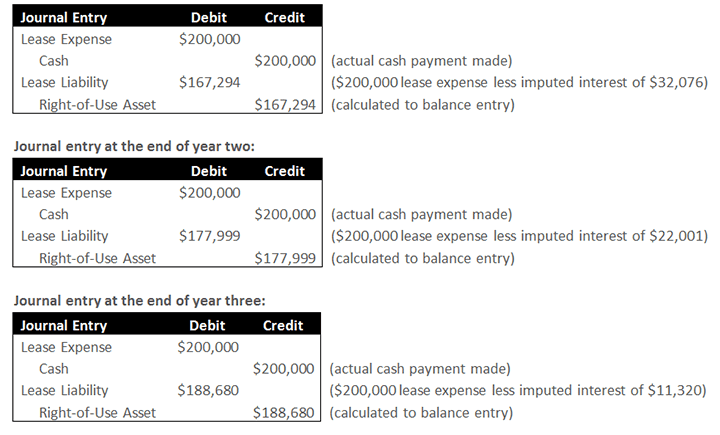

Az operatív lízingekre vonatkozó új iránymutatásnak megfelelő naplóbejegyzések az alábbiak.

Jegyzőkönyvi bejegyzés a lízing kezdetekor:

A használati joghoz kapcsolódó eszköz és kötelezettség aktiválására, amely a mérlegben fog szerepelni.

Jegyzőkönyvi bejegyzés az első év végén:

A bejegyzés első fele a lízingfizetéshez kapcsolódó tényleges pénzkiáramlást, valamint az eredménykimutatásban elszámolt lízingköltséget jelenti; a bejegyzésnek ez a része hasonlít a jelenlegi útmutatáshoz. A bejegyzés második fele az induláskor nyilvántartott eszköz és kötelezettség felszámolását jelenti. Az eszköz és a kötelezettség csökkenése a lízingköltséget jelenti, csökkentve a kapcsolódó kamatokkal. Ebben az esetben az eszköz és a kötelezettség csökkenése a 200 000 $ lízingköltség, csökkentve az ehhez a költséghez kapcsolódó 32 076 $ kamatokkal. Ez az eszköz és a kötelezettség nettó 167 294 $-os csökkenését eredményezi.

A pénzügyi lízinggel ellentétben, amely előírja, hogy a lízingbevevőnek az amortizációs költséget a kamatráfordítástól elkülönítve kell elszámolnia az eredménykimutatásban, a módosítások előírják, hogy a lízingbevevőknek az operatív lízingek esetében a költséget egyetlen lízingköltségként kell elszámolniuk az eredménykimutatásban.

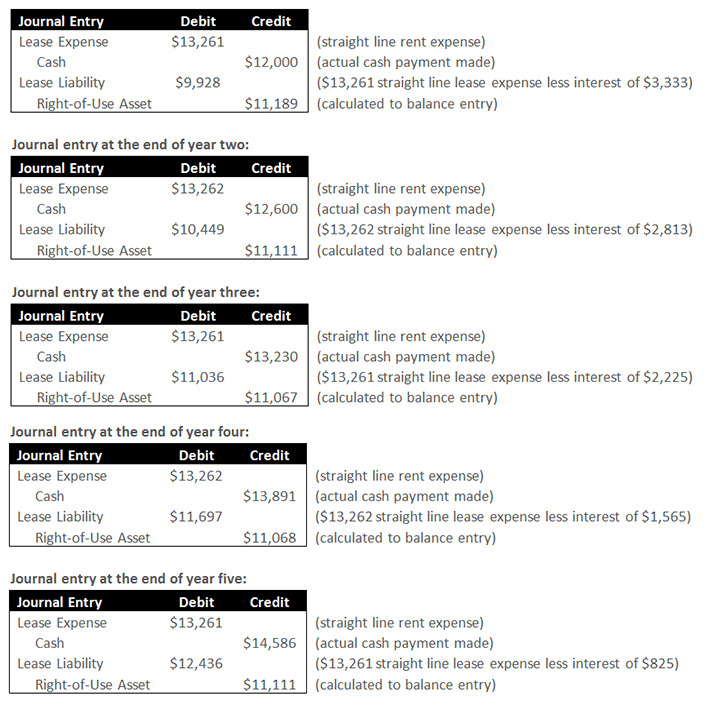

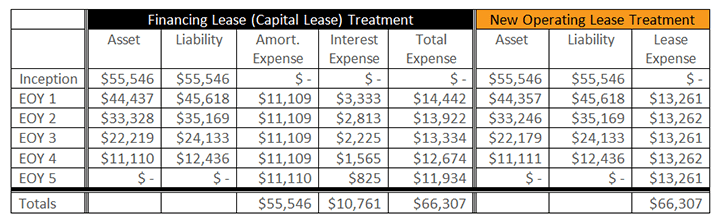

2. példa

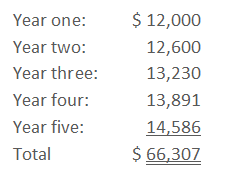

A vállalat ötéves, nem felmondható lízingszerződést kötött, megújítási opció nélkül. A vállalat járulékos hitelkamata 6%. A 12 000 $-os éves részleteket utólag fizetik, és minden évben 5%-kal nőnek. Ez a következő készpénzfizetéseket eredményezi:

A jövőbeni ötéves lízingfizetések átlaga 13 261,52 $. Az ötéves jövőbeni lízingfizetések jelenértékét 55 546 $-nak számítjuk.

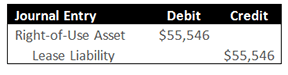

Jegyzőkönyvi bejegyzés az induláskor:

A használati joggal kapcsolatos eszköz és kötelezettség aktiválása, amely a mérlegben szerepel majd.

Jegyzőkönyvi bejegyzés az első év végén:

A bejegyzés első fele a lízingfizetéshez kapcsolódó tényleges pénzkiáramlást, valamint az eredménykimutatásban elszámolt lineáris lízingköltséget jelenti; a bejegyzésnek ez a része hasonlít a jelenlegi iránymutatáshoz. A bejegyzés második fele az eszköz és a kötelezettség felszámolását jelenti. A kötelezettség csökkenése a lízingköltséget jelenti, csökkentve a kapcsolódó kamatokkal. Ebben az esetben a kötelezettség csökkenése a 13 261 USD lineáris lízingköltség, csökkentve az ehhez a költséghez kapcsolódó 3 333 USD kamatokkal. Az eszköz csökkenése a teljes lízingköltség lineárisan történő amortizációjához szükséges összeg.