- Deprezzamento lineare

- Esempio di ammortamento della linea retta

- Registrare l’ammortamento lineare

- Visualizzare i saldi in Attrezzatura e Deprezzamento accumulato

- Valore contabile o valore di carico delle attività

- Il deprezzamento è basato su stime

- Cosa succede quando un importo stimato cambia

- Esempio di un cambiamento nella vita utile stimata di un bene

Deprezzamento lineare

Il metodo più comune di deprezzamento usato nel bilancio di una società è il metodo lineare. Quando il metodo della linea retta è usato ogni anno intero la spesa di ammortamento sarà lo stesso importo.

Illustreremo i dettagli del deprezzamento, e specificamente il metodo di ammortamento della linea retta, con il seguente esempio.

Esempio di ammortamento della linea retta

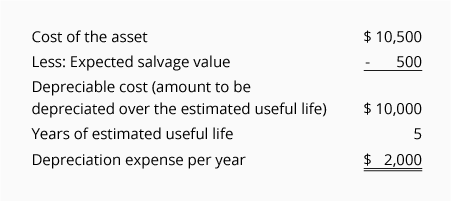

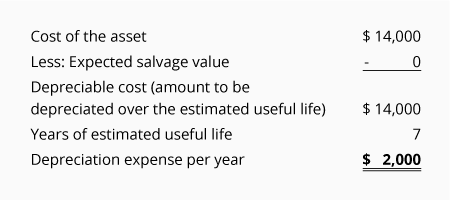

Una società ha deciso che vuole usare il metodo della linea retta per riportare l’ammortamento nel suo bilancio. L’azienda ha acquistato attrezzature da utilizzare nella sua attività commerciale e fornisce le seguenti informazioni:

-

Il 1° luglio 2019, l’azienda ha acquistato attrezzature per 10.500 dollari

-

Il conto Attrezzature è stato addebitato per 10.500 dollari e il conto Cassa è stato accreditato per 10 dollari,500

-

L’azienda ha stimato che il valore di recupero dell’attrezzatura alla fine della sua vita utile sarà di 500$

-

L’azienda ha stimato che la vita utile dell’attrezzatura sarà di 5 anni

Viste le informazioni di cui sopra, la spesa di ammortamento lineare per ogni anno completo di utilizzo del bene sarà di 2.000$ come calcolato qui:

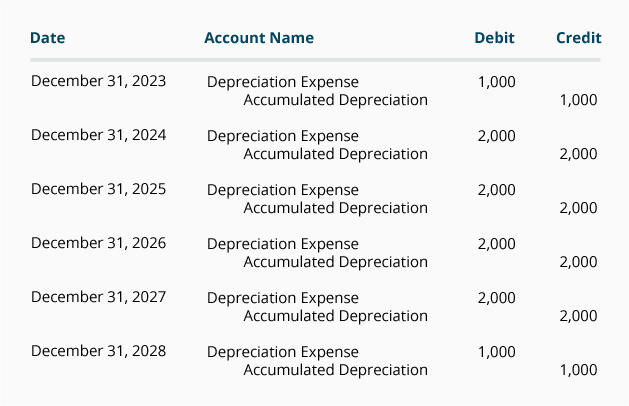

Se l’anno contabile di un’azienda termina il 31 dicembre, il conto economico dell’azienda riporterà la spesa di ammortamento come segue:

*Siccome il bene è stato acquistato il 1° luglio 2019, solo metà dell’importo della spesa di ammortamento annuale viene registrata nel 2019 e nel 2024.

Il pagamento in contanti dell’azienda per l’attrezzatura ha avuto luogo in un singolo giorno nel 2019 come mostrato qui:

Siccome la spesa di ammortamento è riportata in tutti gli anni dal 2019 al 2024, ma il pagamento in contanti ha avuto luogo solo al momento dell’acquisto dell’attrezzatura, la spesa di ammortamento di ogni anno è spesso descritta come una spesa non monetaria.

Registrare l’ammortamento lineare

L’ammortamento viene registrato nei registri contabili dell’azienda attraverso voci di rettifica. Le voci di rettifica sono registrate nel giornale generale usando l’ultimo giorno del periodo contabile.

Immaginando che l’azienda prepari solo bilanci annuali per i suoi anni che finiscono il 31 dicembre, le voci di rettifica saranno le seguenti:

(Se un’azienda pubblica bilanci mensili, ciascuna delle voci di rettifica mensili dell’azienda registrerà 1/12 degli importi di cui sopra.)

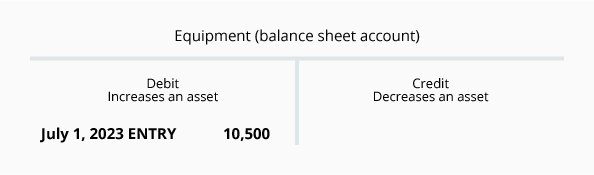

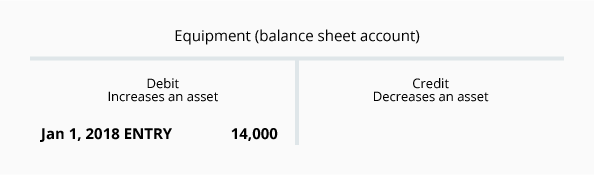

Visualizzare i saldi in Attrezzatura e Deprezzamento accumulato

Nota che il conto accreditato nelle voci di rettifica di cui sopra non è il conto delle attività Attrezzatura. Invece, l’accredito è inserito nel conto delle attività in contropartita Deprezzamento accumulato. L’uso di questo conto in contropartita permette al conto dell’attivo Attrezzature di continuare a riportare il costo dell’attrezzatura, mentre riporta anche nel deprezzamento accumulato l’ammontare totale delle spese di ammortamento che sono state riportate da quando il bene è stato acquistato.

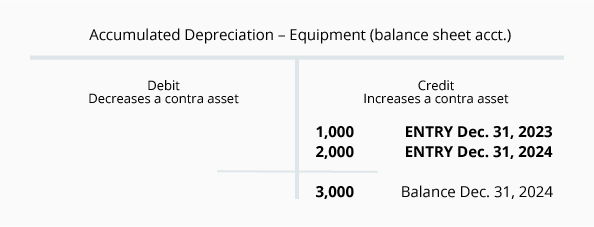

Per aiutare a visualizzare i saldi del conto Attrezzatura e il relativo conto di contropartita Deprezzamento accumulato al 31 dicembre 2020 stiamo fornendo i seguenti conti a T:

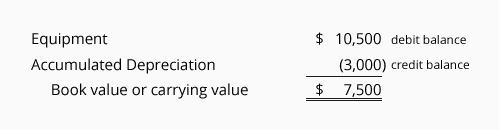

Valore contabile o valore di carico delle attività

La combinazione del saldo a debito di un conto attività e il saldo a credito del relativo conto di contropartita è il valore contabile o valore di carico dell’attività.

Utilizzando i saldi dei conti a T di cui sopra, il valore contabile o valore di carico delle attrezzature dell’azienda al 31 dicembre 2020 è:

Quando il valore contabile del bene è uguale al valore di recupero stimato del bene, le voci di ammortamento si fermano. Se il bene continua ad essere utilizzato, ci sarà una spesa di ammortamento di $0 in ciascuno degli anni successivi. Il costo del bene e il suo saldo di deprezzamento accumulato rimarranno nei conti del libro mastro fino a quando il bene non sarà eliminato.

Il deprezzamento è basato su stime

È importante capire che l’ammontare del deprezzamento riportato da un’azienda è un ammontare stimato. La ragione è che il calcolo del deprezzamento usa le seguenti stime:

-

Valore di recupero

Il valore di recupero di un bene è anche descritto come valore di smaltimento del bene, valore di scarto o valore residuo. Il valore di recupero è una stima dell’importo che l’azienda si aspetta di ricevere quando si disfa del bene alla fine della vita utile del bene. (È comune per le aziende assumere che un’attività non avrà alcun valore di recupero). -

Vita utile

La vita utile di un bene è una stima di quanto tempo ci si aspetta che il bene sia usato nel business. Per esempio, un progettista potrebbe acquistare un nuovo computer e stimare che il computer sarà utile nell’azienda solo per 2 anni (a causa dei rapidi progressi nel software e nell’hardware). Allo stesso tempo, un contabile potrebbe acquistare un computer simile e stimare che sarà utile nell’attività di contabilità per 4 anni. Sia la vita utile stimata del progettista di 2 anni che la vita utile stimata del contabile di 4 anni sono corrette (anche se i computer sono simili e possono avere una vita fisica di più di 10 anni).

Cosa succede quando un importo stimato cambia

Perché i bilanci siano rilevanti per i loro utenti, i bilanci devono essere distribuiti subito dopo la fine del periodo contabile. Per raggiungere questo requisito, i contabili devono stimare alcuni importi.

Dopo la distribuzione del bilancio, è ragionevole apprendere che alcuni importi reali sono diversi dagli importi stimati che sono stati inclusi nel bilancio. A meno che le differenze siano significative, non è necessaria alcuna azione.

Se c’è un cambiamento significativo nella stima del valore di recupero di un’attività e/o nella vita utile stimata dell’attività, il cambiamento nella stima comporterà un nuovo ammontare di spesa di ammortamento nell’anno contabile corrente e nei rimanenti anni della vita utile dell’attività.

NOTA:

Un cambiamento nel valore di recupero stimato o un cambiamento nella vita utile stimata di un bene che viene ammortizzato non è considerato un errore contabile. Di conseguenza, il bilancio che è già stato distribuito non viene modificato.

Un cambiamento significativo nel valore di recupero stimato o nella vita utile stimata sarà riportato nell’anno contabile corrente e nei rimanenti anni di vita utile del bene.

Esempio di un cambiamento nella vita utile stimata di un bene

Per illustrare un cambiamento nella vita utile stimata di un bene, assumeremo che un’azienda abbia la seguente situazione:

-

L’attrezzatura è stata acquistata il 1 gennaio 2015 al costo di $14.000

-

L’azienda ha originariamente stimato che l’attrezzatura non avrà alcun valore di recupero

-

L’azienda ha originariamente stimato che la vita utile dell’attrezzatura è di 7 anni

-

Si è utilizzato l’ammortamento lineare (con conseguente ammortamento di $2,000 in ogni anno completo)

-

Nel 2019 la società si è resa conto che l’attrezzatura non sarebbe stata utile dopo il 31 dicembre 2020 (invece del 31 dicembre, 2021)

-

Il valore di recupero stimato alla fine della vita utile dell’attrezzatura rimane a $0

-

Invece della vita utile originale di 7 anni (dal 1 gennaio 2015 al 31 dicembre 2021), la società ora stima una vita utile totale di soli 6 anni (dal 1 gennaio 2015 al 31 dicembre 2020)

-

L’ammortamento già riportato per gli anni dal 2015 al 2018 non può essere cambiato poiché il cambiamento non è un errore contabile

-

Il cambiamento della vita utile stimata influenzerà solo l’ammortamento riportato per il 2019 e il 2020

, 2020)

Ripercorriamo prima l’ammortamento lineare originale usando le stime del gennaio 2015:

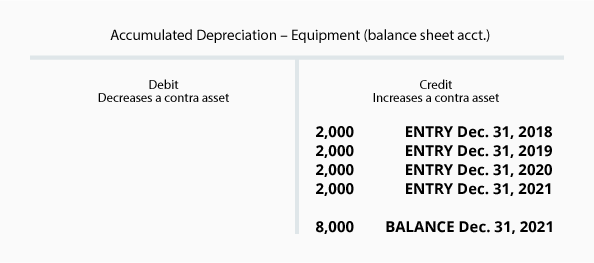

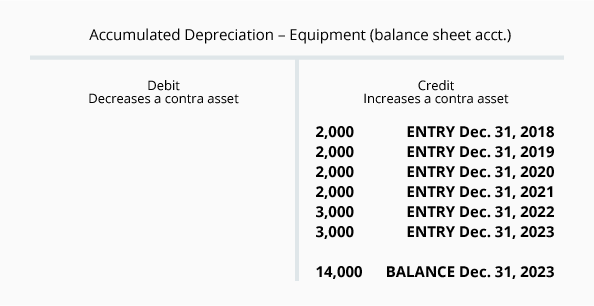

Nei seguenti conti a T al 31 dicembre 2018 il saldo del conto Attrezzatura è di $14.000 (il costo dell’attrezzatura) e il conto Ammortamento accumulato ha un saldo a credito di $8.000:

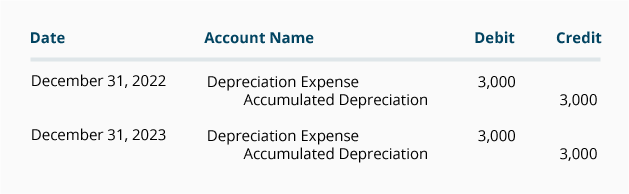

I conti di cui sopra indicano che il valore contabile dell’attrezzatura al 31 dicembre 2018 è $6.000 ($14.000 – $8.000). Sappiamo anche che rimangono solo due anni (2019 e 2020) in cui ammortizzare i restanti $6.000 di valore contabile. Poiché il valore di recupero stimato è 0$, i rimanenti 6.000$ vengono divisi per i 2 anni rimanenti = 3.000$ di ammortamento in ciascuno degli anni 2019 e 2020.

Le voci di rettifica per il 2019 e il 2020 sono le seguenti:

Al 31 dicembre 2020, il conto ammortamento accumulato sarà così:

Nota che gli importi di ammortamento registrati negli anni 2018 e precedenti non sono stati modificati.

Ora che avete imparato i concetti di base del deprezzamento riportato nel bilancio di un’azienda, passeremo a calcolare il deprezzamento usando tre metodi aggiuntivi di deprezzamento:

- Unità di attività (o unità di produzione)

- Doppio bilancio decrescente

- Somma delle cifre degli anni