Per illustrare le modifiche incluse nell’Accounting Standards Update 2016-02: Leases, abbiamo sviluppato i seguenti esempi. A causa della varietà di contratti di leasing che possono esistere, questi esempi non intendono essere esaustivi. Ulteriori esempi, tuttavia, possono essere trovati all’interno dell’argomento 842 del FASB Accounting Standards Codification.

Esempio 1

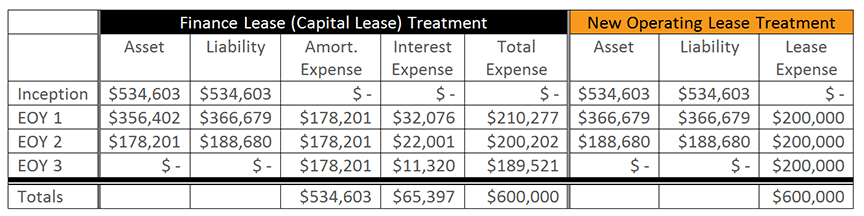

L’azienda ha stipulato un contratto di locazione triennale, non annullabile, senza opzioni di rinnovo. I pagamenti annuali di 200.000 dollari sono dovuti, e il tasso di prestito incrementale dell’azienda è del 6%. Il valore attuale dei futuri pagamenti del leasing è calcolato a $534.603.

Perché i nuovi emendamenti non hanno cambiato significativamente la contabilizzazione dei leasing di capitale (ora conosciuti come leasing finanziari), ometteremo le voci del giornale da questa discussione. Si noti, tuttavia, che la spesa di ammortamento associata all’attività del diritto d’uso è calcolata su base lineare per la durata del contratto di leasing sottostante, e la passività del leasing è ridotta utilizzando il metodo dell’interesse effettivo. Il locatario è tenuto a rilevare le spese di ammortamento e gli interessi passivi separatamente nel conto economico.

Le voci del libro giornale che sono conformi alla nuova guida relativa ai leasing operativi sono di seguito.

Registro all’inizio:

Per capitalizzare l’attività e la passività del diritto d’uso che sarà riportata nello stato patrimoniale.

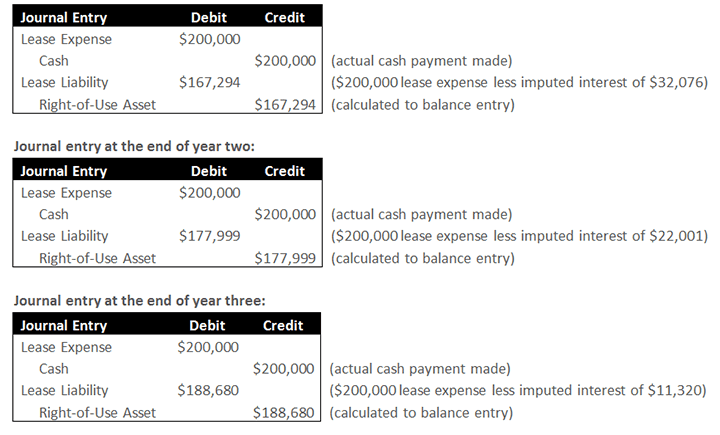

Registrazione giornaliera alla fine del primo anno:

La prima metà della voce rappresenta l’effettivo flusso di cassa in uscita associato al pagamento del leasing, così come la spesa di leasing registrata nel conto economico; questa parte della voce assomiglia alla guida attuale. La seconda metà della voce rappresenta la liquidazione dell’attività e della passività registrata all’inizio. La diminuzione dell’attività e della passività rappresenta il costo del leasing, meno gli interessi associati. In questo caso, la diminuzione nell’attività e nella passività è la spesa di leasing $200.000, meno l’interesse connesso con quella spesa di $32.076. Ciò risulta in una diminuzione netta dell’attività e della passività di $167.294.

A differenza del leasing finanziario, che richiede al locatario di riconoscere le spese di ammortamento separatamente dagli interessi passivi nel conto economico, le modifiche richiedono ai locatari di riconoscere le spese nel conto economico come un unico costo di leasing per leasing operativo.

Esempio 2

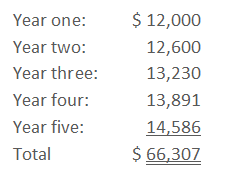

La società ha stipulato un leasing quinquennale, non annullabile, senza opzioni di rinnovo. Il tasso di prestito incrementale dell’azienda è del 6%. I pagamenti annuali di 12.000 dollari sono pagati in arretrato e aumentano del 5% ogni anno. Questo risulta in pagamenti in contanti di:

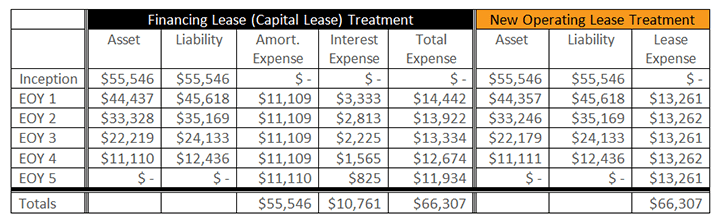

La media dei cinque anni di pagamenti futuri del leasing è calcolata a 13.261,52 dollari. Il valore attuale dei cinque anni di futuri pagamenti di leasing è calcolato a $55.546.

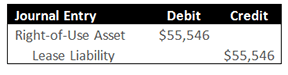

Registrazione giornaliera all’inizio:

Per capitalizzare il diritto d’uso dell’attività e la passività che sarà riportata nello stato patrimoniale.

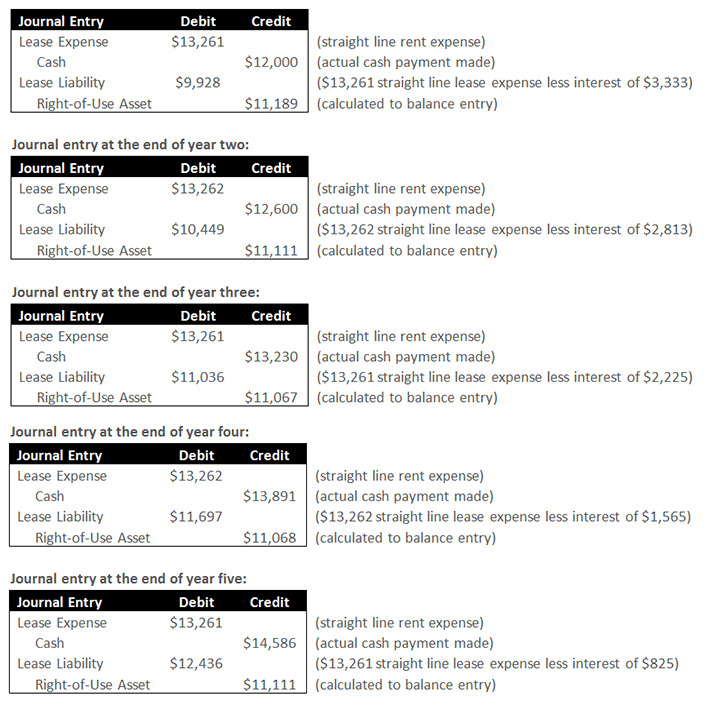

Registrazione contabile alla fine del primo anno:

La prima metà della registrazione rappresenta l’effettivo flusso di cassa in uscita associato al pagamento del leasing, così come la spesa di leasing lineare registrata nel conto economico; questa parte della registrazione assomiglia alla guida attuale. La seconda metà della voce rappresenta la liquidazione dell’attività e della passività. La diminuzione della passività rappresenta la spesa di leasing, meno l’interesse associato. In questo caso, la diminuzione della passività è la spesa di leasing a quote costanti di 13.261 dollari, meno l’interesse associato a quella spesa di 3.333 dollari. La diminuzione dell’attività è l’importo necessario per ammortizzare la spesa totale del leasing a quote costanti.