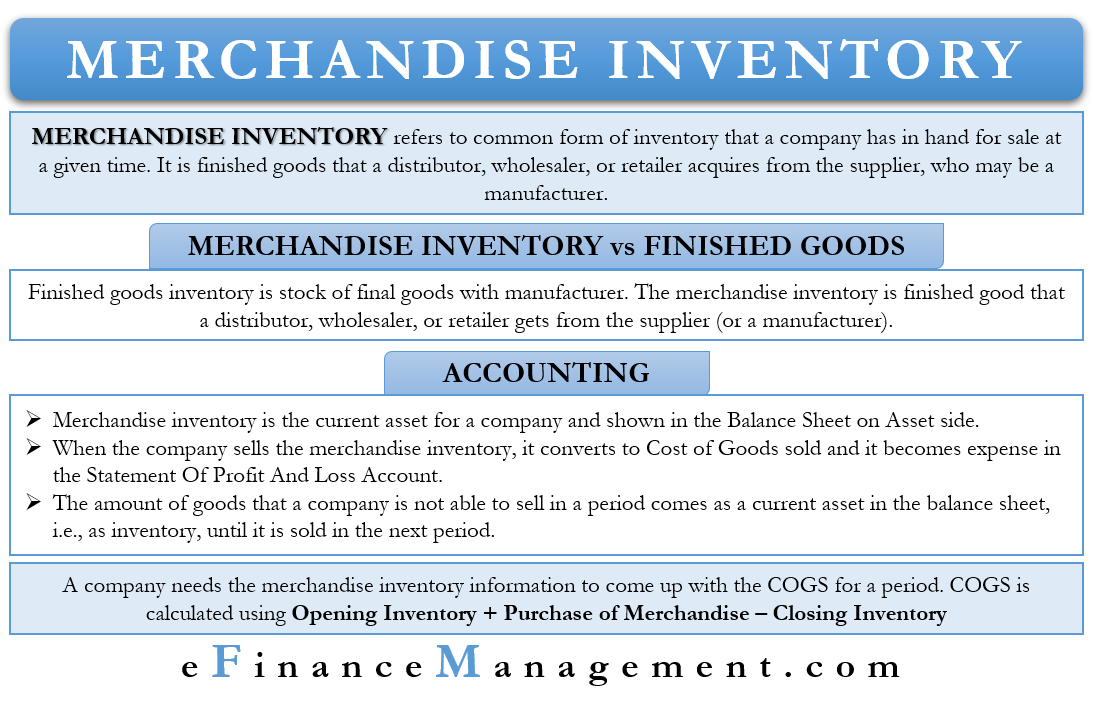

Merchandise Inventory è la forma più comune di inventario o l’inventario che tutti conoscono. In parole semplici, è l’inventario che una società ha in mano per la vendita in un dato momento.

L’inventario merci è la merce finita che un distributore, un grossista o un dettagliante acquista dal fornitore, che può essere un produttore. L’obiettivo del distributore, del grossista o del dettagliante è di vendere l’inventario.

Generalmente, l’inventario delle merci è attribuibile al distributore, al grossista o al dettagliante. L’inventario dei fabbricanti non è l’inventario delle merci perché non le acquistano, ma le producono. Lo stock di prodotti finiti dei fabbricanti è chiamato inventario di prodotti finiti.

Inventario di merci vs. Inventario di prodotti finiti

L’inventario di prodotti finiti è lo stock di prodotti finiti presso il produttore. L’inventario delle merci, d’altra parte, è il bene finito che un distributore, un grossista o un dettagliante ottiene dal fornitore (o un produttore). Una semplice regola che distingue il merchandising dall’inventario finito è che il primo include i prodotti che sono pronti per la vendita.

Ci può essere un caso in cui un venditore acquisisce l’inventario che ha bisogno di piccole rifiniture per venderli. Tali inventari rientrerebbero anche nell’inventario di merchandising. Per esempio, i dettaglianti hanno bisogno di assemblare biciclette per venderle. D’altra parte, i produttori hanno bisogno di materie prime per fare diverse parti di biciclette, i loro prodotti finiti.

Ci potrebbe anche essere un caso che un inventario di merchandising di un’azienda ottiene un trattamento diverso da un’altra azienda. Per esempio, l’azienda A vende mobili, come tavoli e sedie. Per l’azienda A, questi saranno inventari di merchandising. L’azienda B, che vende mobili, compra sedie e tavoli dall’azienda A. Per l’azienda B, l’inventario di merchandising dell’azienda A sarà attrezzatura per ufficio. Anche se per l’azienda B, saranno ancora un’attività corrente, non rientrerebbero nell’inventario.

Contabilità dell’inventario merci

L’inventario merci è l’attività corrente per un’azienda, e di solito ha un saldo passivo. Per alcune aziende, il suo inventario potrebbe essere l’attività più significativa sul bilancio.

Se un’azienda può vendere l’inventario, il contabile addebita il costo dell’inventario al COGS (costo dei beni venduti). In questo modo, diventa una spesa e appare anche nel conto economico.

La quantità di beni che un’azienda non è in grado di vendere in un periodo viene come attività corrente nel bilancio, cioè, come inventario. Un contabile li registra al costo. Continuano ad apparire nel bilancio fino a quando un’azienda li vende.

Nel caso in cui il valore di mercato dell’inventario della merce scende sotto il costo. Allora l’azienda deve adeguarsi riducendo il valore dell’inventario per essere alla pari con il valore di mercato. La differenza tra il valore di mercato e il costo è trattata come una spesa.

Un punto da notare è che l’inventario merci include l’intero inventario. Significa che l’inventario in transito dai fornitori, nel magazzino dell’azienda, e nei magazzini di terzi costituiscono insieme l’inventario di merce. Così, quando si calcola l’inventario totale con l’azienda, un contabile deve tenere conto delle scorte che si trovano in tutte le tre posizioni di cui sopra.

Contabilità per distributori, rivenditori, ecc.

Quando un distributore, un grossista o un rivenditore acquista un prodotto da un produttore, il trattamento di acquisto è come un bene. La registrazione è addebitata al conto dell’inventario e accreditata al conto cassa o al conto debiti se l’acquisto è a credito.

Ora, quando il rivenditore vende l’inventario o parte di esso, il conto cassa è addebitato, e il conto ricavi è accreditato. In questo caso, l’importo è il denaro effettivo che il cliente paga. Un’altra entrata avviene coinvolgendo il conto dell’inventario e l’importo COGS (costo delle merci vendute). L’importo è il costo dei beni che un’azienda vende.

Possiamo dire che l’inventario della merce arriva prima nel conto dell’inventario. Poi viene trasferito in un conto delle spese come e quando l’azienda le vende. Oppure, possiamo dire che il conto dell’inventario è il conto di deposito, dove l’inventario aspetta i clienti.

Per contabilizzare facilmente l’inventario, un’azienda potrebbe usare il sistema d’inventario perpetuo. Con questo sistema, un contabile aggiorna l’inventario come e quando arriva. Per ottenere il COGS medio in qualsiasi momento, moltiplichiamo le unità che un’azienda vende con il COGS medio. Le aziende che vendono prodotti che costano di più, come le automobili, scelgono un sistema d’inventario perpetuo.

Un altro metodo non così popolare è il sistema d’inventario periodico. Con questo, un contabile fa il bilancio dell’inventario solo alla fine del periodo specifico. Le aziende che vendono unità di basso valore, come dadi, carte, e altro, di solito vanno per un sistema di inventario periodico.

Inventario Merce e COGS

Un’azienda ha bisogno delle informazioni dell’inventario merce per arrivare al COGS per un periodo. Ha bisogno delle seguenti informazioni per calcolare il COGS:

- Il costo delle merci in inventario all’inizio del periodo contabile (magazzino di apertura).

- Il costo totale degli acquisti durante quel periodo.

- Il costo delle merci per il magazzino di chiusura alla fine del periodo contabile (magazzino di chiusura).

Un’azienda ha già informazioni sul magazzino di apertura. Lo stock di chiusura dell’ultimo anno è lo stock di apertura dell’anno successivo. L’informazione seguente, cioè il costo degli acquisti, include gli acquisti, il ritorno, lo sconto, gli abbuoni, il costo di trasporto, e altro. Così, l’azienda ha bisogno solo del valore dello stock di chiusura per calcolare il COGS.

Parole finali

L’inventario delle merci, come avrete già capito, è l’inventario delle merci presso il distributore, il grossista o il rivenditore. Come per ogni inventario, un’azienda deve ottimizzare anche questo inventario. Significa non immagazzinare troppo e pagare di più in costi di trasporto e non immagazzinare troppo poco, per perdere potenziali opportunità di guadagno. Un’azienda deve usare un sistema efficiente di gestione dell’inventario per prevedere e tenere traccia del suo inventario.