Cos’è l’Operating Cash to Debt Ratio?

L’Operating Cash to Debt Ratio misura la percentuale del debito totale di una società che è coperto dal suo flusso di cassa operativo per un dato periodo contabile. Il flusso di cassa operativo si riferisce al denaro che una società genera attraverso le sue attività operative principali. Questo di solito rappresenta il più grande flusso di denaro che una società genera.

Il rapporto cassa operativa/debito può essere usato per valutare la probabilità di una società di non pagare gli interessi. Generare molto contante rispetto a quanto debito una società ha indica che la società è ben posizionata per ripagare i suoi debiti. È quindi considerato un investimento di debito più sicuro dai creditori.

Un alto rapporto indica che una società ha probabilmente una minore probabilità di default sui suoi prestiti, rendendola un’opportunità di investimento più sicura per i fornitori di debito. Al contrario, un rapporto basso indica che l’azienda ha una maggiore probabilità di insolvenza, in quanto ha meno liquidità disponibile da dedicare al rimborso del debito.

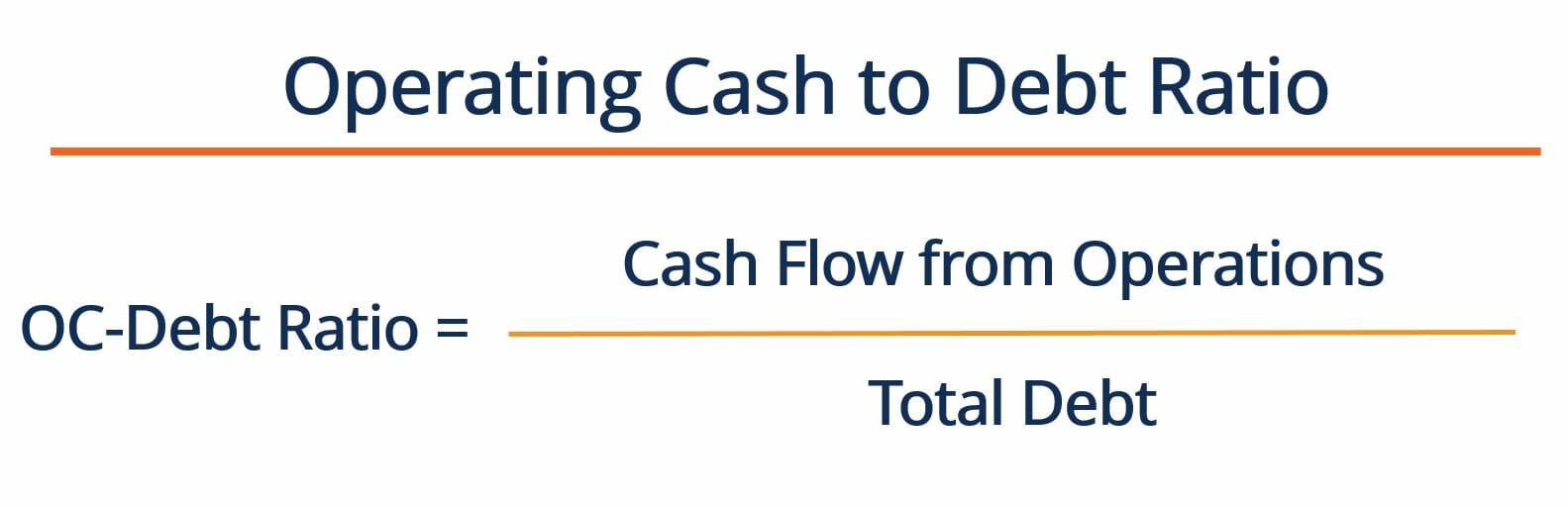

Come possiamo calcolare il rapporto cassa operativa/debito?

Il rapporto cassa operativa/debito è calcolato dividendo il flusso di cassa di una società dalle operazioni per il suo debito totale. La formula per calcolare il rapporto è la seguente:

dove:

Flusso di cassa dalle operazioni – si riferisce al flusso di cassa che il business genera attraverso le sue attività operative. Questo numero può essere trovato sul rendiconto finanziario di una società

Debito totale – si riferisce al debito totale che una società ha. Questo può essere trovato sommando il debito a breve e lungo termine dell’azienda. Entrambe queste cifre possono essere trovate nel bilancio dell’azienda.

In generale, un alto rapporto OC/Debito indica che un’azienda è abbastanza matura, poiché sta generando molto denaro dalle attività operative. Questo contrasta con le startup, che spesso si affidano ai finanziamenti per generare flussi di cassa (cioè, non sono ancora autosufficienti). I fornitori di debito in genere preferiscono prestare denaro alle aziende con un alto rapporto OC/Debito. Come notato, tali aziende generano flussi di cassa costanti dalle operazioni e probabilmente non sono eccessivamente indebitate.

Esempio di rapporto cassa operativa/debito

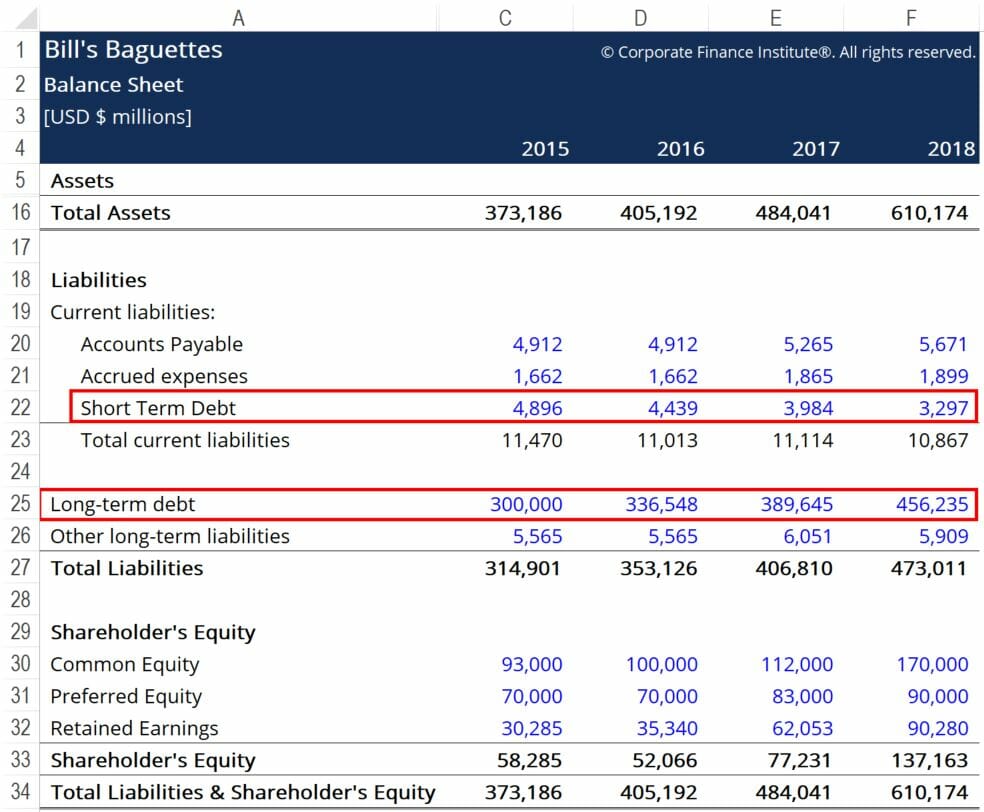

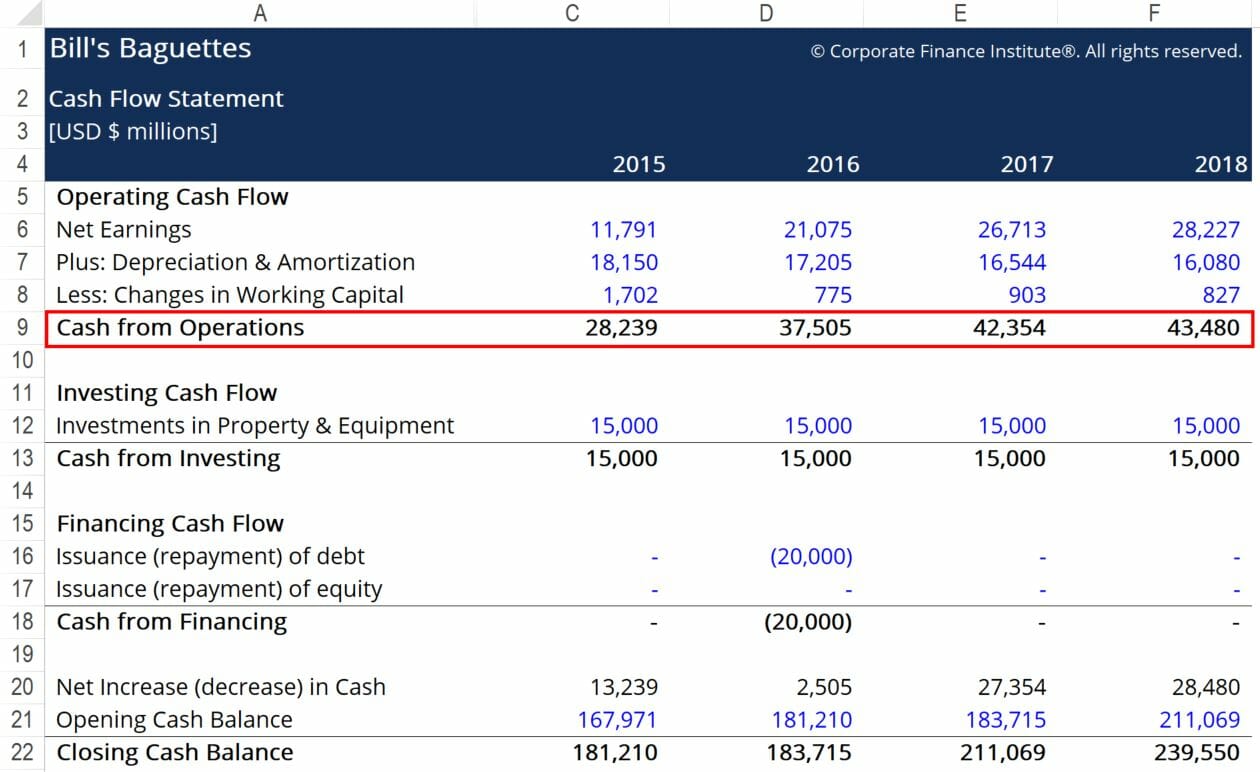

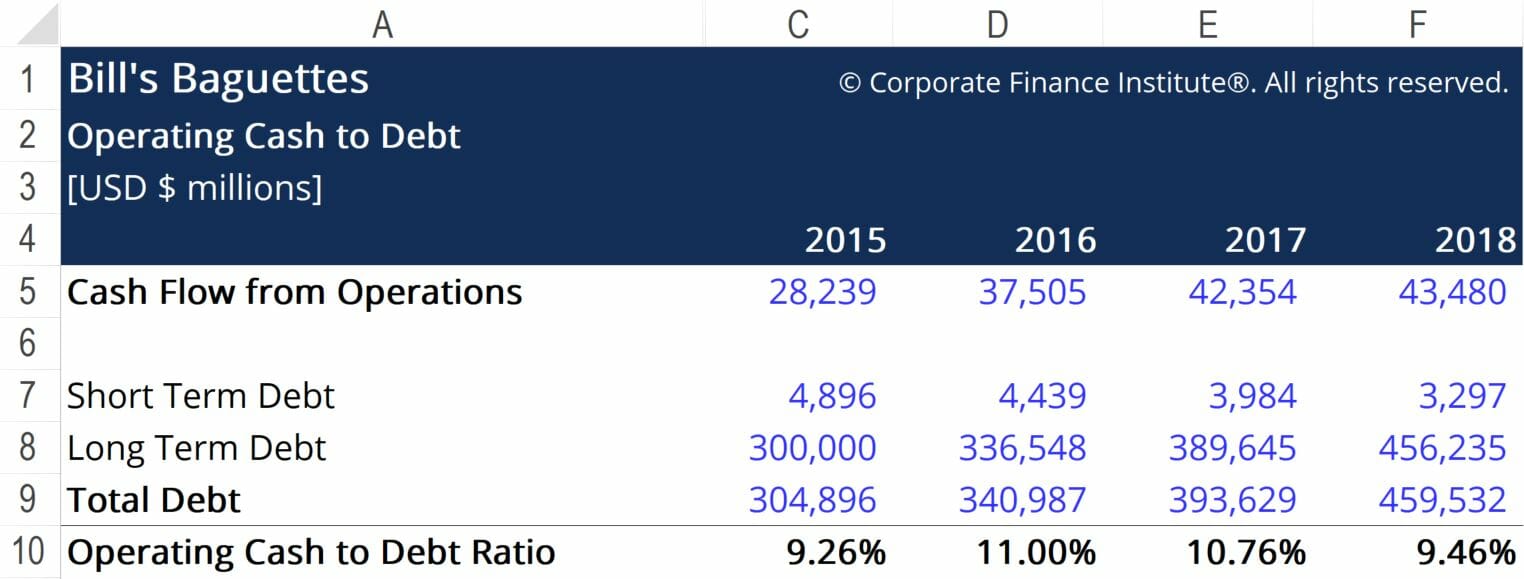

Bill’s Baguette’s vuole calcolare il suo rapporto cassa operativa/debito per ottenere una migliore comprensione di dove si trova nel settore per quanto riguarda la generazione di flusso di cassa. Sotto ci sono frammenti dal bilancio dell’azienda:

I riquadri rossi evidenziano le informazioni importanti di cui abbiamo bisogno per calcolare il Cash to Debt operativo. I numeri richiesti sono il debito a breve termine, il debito a lungo termine e il flusso di cassa dalle operazioni. Usando la formula fornita sopra, arriviamo alle seguenti cifre:

Qui vediamo che l’OC to Debt Ratio di Bill oscilla intorno al 10%. Questo significa che se Bill scegliesse di dedicare tutto il denaro guadagnato dalle attività operative per ripagare il suo debito, sarebbe in grado di pagare il 10% del totale. Anche se probabilmente non è saggio utilizzare il contante in questo modo, la misura fornisce qualche contesto su dove si trova l’azienda rispetto al suo debito e alla situazione di cassa.

Per capire meglio la salute finanziaria dell’azienda, il rapporto cassa operativa/debito dovrebbe essere confrontato con le cifre per un certo numero di aziende che operano nello stesso settore. Se alcune altre aziende che operano nel settore vedono percentuali di OC-Debt che sono, in media, più basse di quelle di Bill’s, possiamo concludere che Bill’s sta facendo un lavoro relativamente buono nella gestione della sua leva finanziaria. A sua volta, i creditori possono essere più propensi a prestare più soldi a Bill’s perché l’azienda rappresenta un investimento relativamente sicuro all’interno dell’industria delle baguette.

Risorse aggiuntive

Grazie per aver letto questo articolo di CFI sul rapporto tra cassa operativa e debito! CFI offre il Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationJounited 850,000+ studenti che lavorano per aziende come Amazon, J.P. Morgan, e Ferrari  programma di certificazione per coloro che cercano di portare le loro carriere al livello successivo. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

programma di certificazione per coloro che cercano di portare le loro carriere al livello successivo. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Come calcolare il rapporto di copertura del servizio del debitoCome calcolare il rapporto di copertura del servizio del debitoQuesta guida descrive come calcolare il rapporto di copertura del servizio del debito. In primo luogo, andremo oltre una breve descrizione del Debt Service Coverage Ratio, perché è importante, e poi andremo oltre passo-passo le soluzioni a diversi esempi di calcolo del Debt Service Coverage Ratio.

- Porta corrente del debito a lungo terminePorta corrente del debito a lungo termineLa parte corrente del debito a lungo termine è la parte del debito a lungo termine che è dovuta entro un anno. Il debito a lungo termine ha una scadenza di

- Corso di Fondamenti di Contabilità – CFI

- Defensive Interval RatioDefensive Interval RatioIl defensive interval ratio (DIR) è un rapporto di liquidità finanziaria che indica quanti giorni una società può operare senza aver bisogno di attingere a fonti di capitale diverse dal suo attivo corrente. È anche conosciuto come il rapporto di intervallo di difesa di base (BDIR) o il rapporto di periodo di intervallo difensivo (DIPR).