定義です。 前受収益は、繰延収益とも呼ばれ、財やサービスが顧客に引き渡される前に、顧客から財やサービスの支払いに対して負っている負債または金額のことです。 言い換えれば、企業が財やサービスを提供する前に、顧客が財やサービスの代金を支払った場合、企業はその財やサービスに対する債務を認識しなければなりません。

前受収益の意味

前受収益の定義とは何でしょうか? GAAPは、企業が発生主義会計を採用することを求めています。 これは、現金が実際にいつ受け取られたかにかかわらず、すべての収益は獲得時に記録されることを意味します。 つまり、12月31日にシャツを購入し、1月1日に代金を支払った顧客は、12月31日にシャツを購入したものとみなされます。 小売業者は、12月の売上を計上します。 この概念は、販売時に手付金を支払った顧客にも適用されます。

財やサービスはまだ提供されていないか、または実行されていないので、会社は実際に収益を獲得していません。

例を見てみましょう

Example

繰延収益の良い例は、雑誌の定期購読料です。 通常、12ヶ月の雑誌の購読料を前払いしますが、実際にはすぐにすべての雑誌を受け取るわけではありません。 年末まで毎月1冊の雑誌を受け取ります。 これは、12ヶ月分の雑誌をすべて届けるまで、会社にとっては前受収益とみなされます。 雑誌の定期購読を購入したときに収益を計上するのではなく、負債勘定に前受収益を計上します。

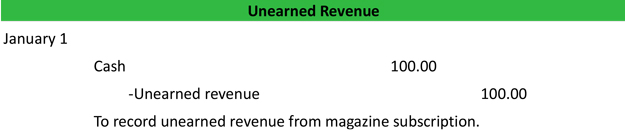

雑誌が配達されて定期購読が履行されたら、繰延勘定をゼロにして収益勘定に計上します。 以下は仕訳例です。

概要定義

前受収益を定義します。 前受収益とは、財またはサービスが顧客に引き渡される前に受領されるため、企業が負債として認識する顧客からの支払いのことである