定額法

企業の財務諸表で使用される減価償却費の最も一般的な方法は、定額法です。

定額法による減価償却の例

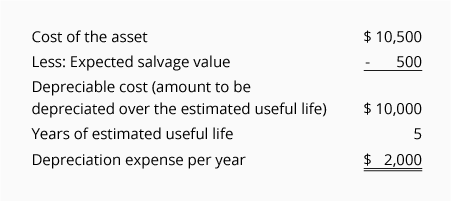

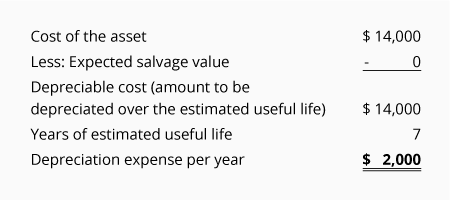

ある会社が、財務諸表上の減価償却費を定額法で報告することを決定しました。 この会社は、事業運営に使用するために設備を購入し、以下の情報を提供します。

-

2019年7月1日に、同社は10,500ドルで備品を購入しました

-

勘定科目Equipmentは10,500ドルで借方、勘定科目Cashは10ドルで貸方に計上されました。500

-

会社は、この設備の耐用年数終了時の残存価値を500ドルと見積もりました

-

会社は、この設備の耐用年数を5年と見積もりました

以上の情報から、この資産を使用する丸1年間の定額償却費用はここで計算したように2,000ドルとなります。

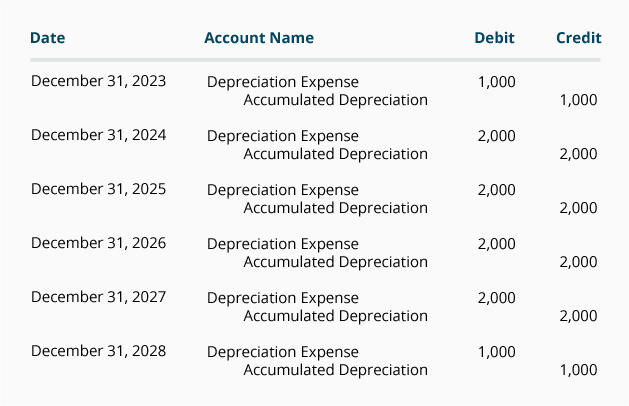

会社の会計年度が12月31日である場合、会社の損益計算書は以下のように減価償却費を報告します:

* 資産は2019年7月1日に取得したため、2019年と2024年には年間減価償却費額の半分のみが計上されています。

このように、設備に対する会社の現金支払は2019年の1日に行われました:

減価償却費は2019年から2024年のすべての年に計上されますが、現金支払は設備購入時のみに行われたので、各年の減価償却費は現金支出ではない費用として表現されることが多いようです。

定額減価償却費の計上

減価償却費は、調整項目を通じて会社の会計記録に計上されます。

12月31日決算の会社が年次財務諸表のみを作成すると仮定すると、調整項目は以下のようになります:

(月次財務諸表を発行する会社の場合、各月の調整項目には上記の金額の12分の1を記録します。)

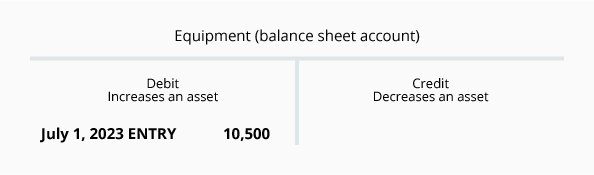

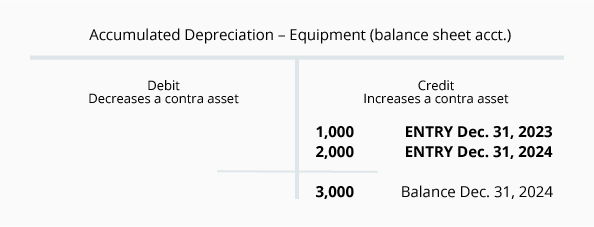

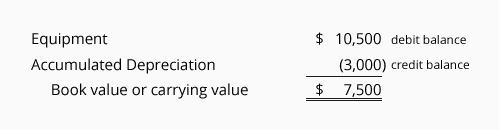

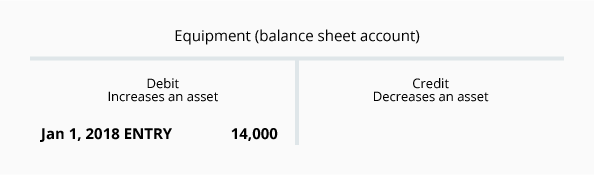

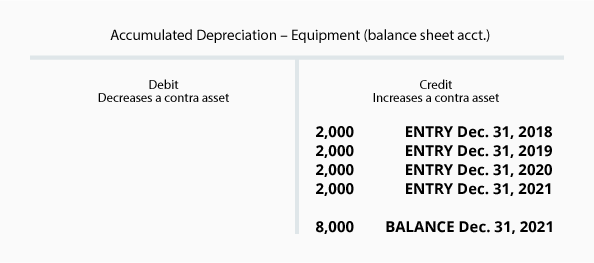

備品と減価償却累計額の残高の可視化

上記の調整項目で入金される勘定科目は、資産勘定備品ではないことに注意してください。 その代わり、反対側の資産勘定である減価償却累計額に貸方が記入されています。 この対照勘定を使用することにより、資産勘定「機器」は機器の原価を報告し続けることができ、同時に減価償却累計額には、その資産を取得してから報告された減価償却費の合計額が報告されます。

2020年12月31日時点の資産勘定Equipmentと対照勘定Accumulated Depreciationの残高を視覚化するために、以下のT-Accountsを提供します。

Book Value or Carrying Value of Assets

資産勘定が借方残高、対照勘定が貸方残高の組み合わせが資産の簿価または簿価になります。

上記のT勘定残高を使用すると、2020年12月31日時点の会社の設備の帳簿価額または帳簿価額は、次のようになります:

資産の帳簿価額が資産の見積残存価額に等しくなると、減価償却の記入は停止します。 その資産が引き続き使用される場合、その後の各年度の減価償却費は0ドルになります。

Depreciation is Based on Estimates

企業が報告する減価償却費は推定額であることを認識することが重要です。

-

Salvage value

資産の残存価値は、資産の処分価値、スクラップ価値、残存価値などとも表現されます。 サルベージ・バリューとは、資産の耐用年数が終了した時点で、その資産を処分する際に会社が受け取ると予想される金額の見積もりである。 (一般的には、資産に残存価額がないと仮定することが多い)。 -

耐用年数

資産の耐用年数は、その資産が事業で使用される予定の期間を見積もるものである。 例えば、設計技師が新しいコンピューターを購入し、そのコンピューターがビジネスにおいて有用なのは2年間だけだと見積もるかもしれません(ソフトウェアとハードウェアの急速な進歩のため)。 一方、会計士が同じようなコンピュータを購入し、会計業務に4年間使えると見積もるかもしれない。 設計技師が見積もった耐用年数2年と会計士が見積もった耐用年数4年はどちらも正しいです(コンピュータが類似しており、物理的な耐用年数が10年以上であっても)。

見積もり額が変更されるとどうなるか

財務諸表がその利用者にとって適切であるために、会計期間終了後すぐに配布されなければならないのです。

財務諸表が配布された後、いくつかの実際の金額が、財務諸表に含まれていた見積もり金額と異なることを知ることは妥当なことです。

資産の見積もり残存価額および/または資産の見積もり耐用年数に重要な変更があった場合、その見積もり変更は、当会計年度および資産の残りの耐用年数において、新たな減価償却費の金額を生じさせることになります。

注:

減価償却中の資産の見積残存価額または見積耐用年数の変更は、会計上の誤りとみなされません。 その結果、すでに配布された財務諸表は変更されません。

見積残存価額または見積耐用年数の重要な変更は、その資産の耐用年数の現行および残存会計年度で報告されます。

資産の見積耐用年数の変更例

資産の見積耐用年数の変更を説明するために、ある会社が次のような状況であったと仮定して説明します。

-

2015年1月1日に14,000ドルで設備を購入

-

会社は当初この設備に残存価値がないと見積もり

-

会社は当初この設備の耐用年数は7年

-

定額償却が採用され(結果2ドルの償却となり…)

-

会社は当初設備の耐用期間を7年として見積もった。2019年、同社は、この設備が2020年12月31日以降(12月31日以降ではなく)使用できなくなることに気づきました。 2021)

-

耐用年数終了時の推定サルベージ価額は0ドルのまま

-

当初の耐用年数7年(2015年1月1日から2021年12月31日)ではなく、現在は合計6年(2015年1月1日から12月31日)までしか耐用年数の見積もりはできません。 2020年)

-

2015年から2018年にかけて既に計上されている減価償却費は、会計上の誤りではないので変更できません

-

見積耐用年数の変更は、2019年と2020年に計上されている減価償却費のみに影響します

まずは2015年1月の見積りを用いて元の定額償却を確認しましょう。

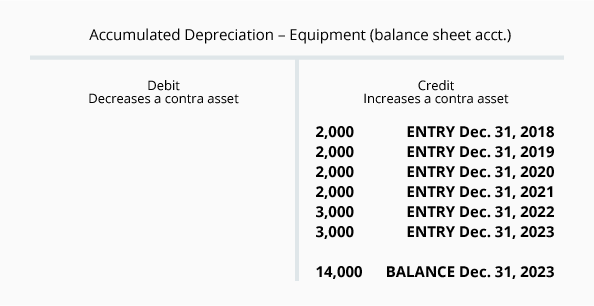

2018年12月31日時点の以下のT勘定において、設備勘定の残高は14,000ドル(設備の取得価額)、減価償却累計額勘定の貸方残高は8,000ドルである:

上記の勘定は、2018年12月31日の設備の簿価が6000ドル(14000ドル-8000ドル)であることを示しています。 また、残りの簿価$6,000を減価償却するのは残り2年(2019年、2020年)であることも分かっています。

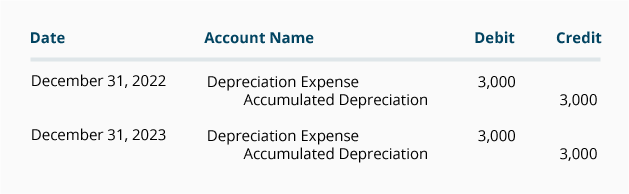

2019年と2020年の調整項目は以下の通りです:

2020年12月31日時点で、減価償却累計額勘定は以下のようになります:

なお、2018年以前の年度に計上した償却額は変更されていません。

ここまでで、企業の財務諸表に計上される減価償却の基本的な考え方を学びましたが、次に、さらに3つの減価償却方法を用いて減価償却費を計算します:

- 活動単位(または生産単位)

- 二重減少バランス

- 年号の総和