会計基準アップデート2016-02に含まれる改正を説明するために、次のようなものがあります。 リースは、以下の例を作成しました。 リース契約には様々なものが存在するため、これらの例はすべてを網羅することを意図したものではありません。 ただし、追加の例は、FASB Accounting Standards CodificationのTopic 842内に記載されています。

例1

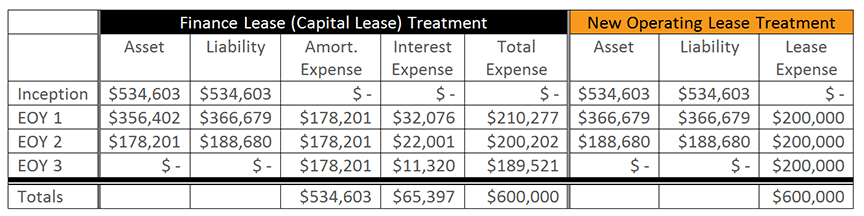

同社は3年間の解約不能リースを締結しており、更新オプションはない。 年間支払額は200,000ドルであり、会社の借入金増額率は6%である。 将来のリース料の現在価値は534,603ドルと計算される。

今回の改正では、キャピタルリース(現在はファイナンスリースとして知られている)の会計処理は大きく変わっていないため、この議論では仕訳を省くことにする。 ただし、使用権資産に係る償却費は、原契約の耐用年数にわたって定額法で計算され、リース負債は実効金利法を用いて減額されることに注意してください。 オペレーティング・リースに関する新基準に対応した仕訳は以下のとおりです。

貸借対照表に計上される使用権資産と負債を資産計上する。

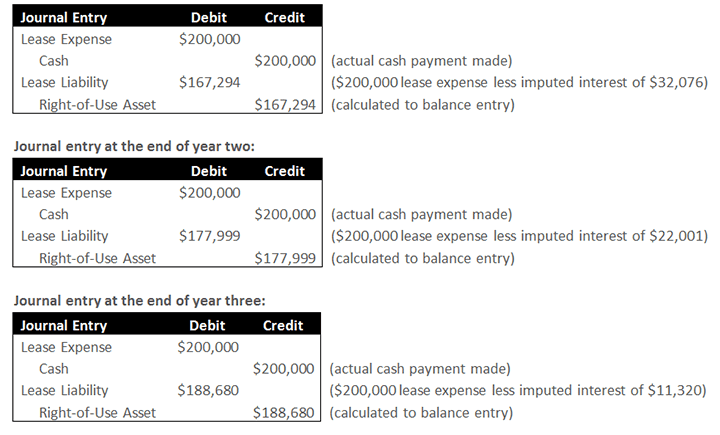

1年目の期末の仕訳。

前半の項目は、リース料に関連する実際のキャッシュアウトと、損益計算書に計上されるリース費用を表し、この部分は現行のガイダンスに類似しています。 後半は、開始時に計上された資産と負債の帳簿価額の減少を表しています。 資産および負債の減少は、リース費用から関連する利息分を差し引いたものである。 この場合、資産および負債の減少は、200,000ドルのリース費用から、その費用に関連する利息32,076ドルを差し引いたものです。 3371>

ファイナンス・リースが、借手に支払利息とは別に損益計算書上で償却費を認識させるのに対し、改正後は、オペレーティング・リースに係る費用を単一のリース費用として損益計算書上で認識することが求められる。

例2

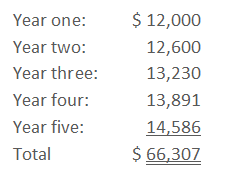

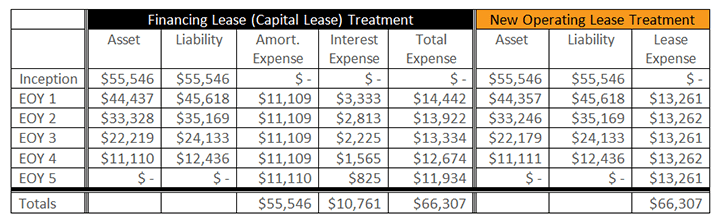

5年間の解約不能リース、更新オプションなしを締結した会社である。 この会社の借入金利の増額は6%である。 年間支払額12,000ドルは後払いであり、毎年5%ずつ増加する。 この結果、現金支払額は次のようになります。

将来のリース料5年間の平均は、$13,261.52と計算されます。 5年間の将来リース料の現在価値は55,546ドルと計算されます。

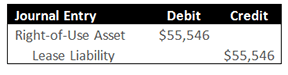

開始時の仕訳:

貸借対照表に計上される使用権資産および負債を資産化すること。

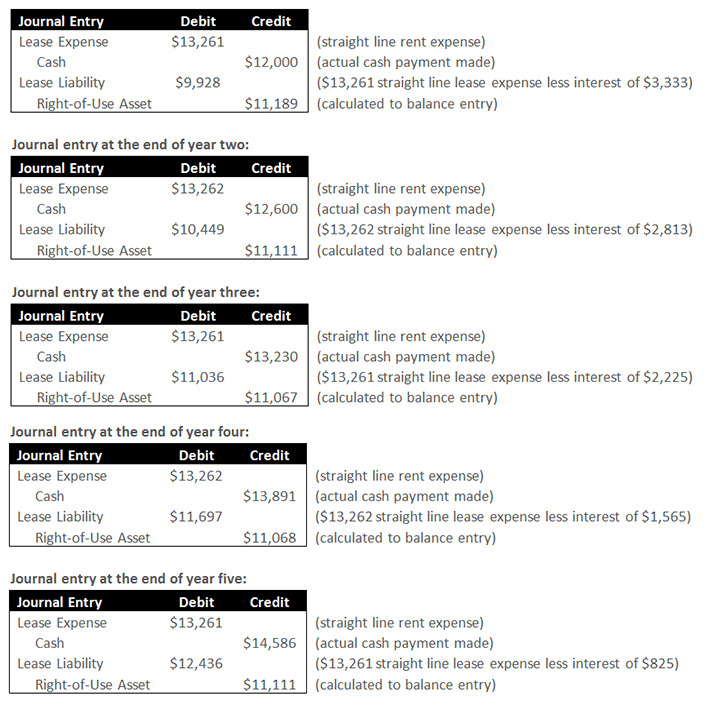

1年目終了時の仕訳:

前半の項目は、リース料に伴う実際のキャッシュアウトと、損益計算書に計上する定額リース費用であり、この部分は現行のガイダンスに類似しています。 後半の項目は、資産と負債の清算を表しています。 負債の減少は、リース費用から利息分を差し引いたものである。 この場合、負債の減少は、定額リース費用13,261ドルから、その費用に関連する利息3,333ドルを差し引いたものである。 資産の減少は、リース料総額を定額で償却するのに必要な金額である

。