What is the Operating Cash to Debt Ratio?

The Operating Cash to Debt Ratio measure the percentage of a company’s total debt that is covered by its operating cash flow for a given accounting period. 営業キャッシュフローとは、企業が中核となる営業活動を通じて生み出す現金のことを指します。 この比率は、企業が利払いを滞らせる可能性を評価するために使用されます。 また、このような場合、「震災復興支援」、「被災地復興支援」、「被災地の復興支援」、「被災地の復興支援」、「被災地の復興支援」の3つを柱とする「被災地復興支援事業」を展開します。

高い比率は、企業がそのローンでデフォルトする可能性が低いことを示し、債務提供者にとってより安全な投資機会となっています。

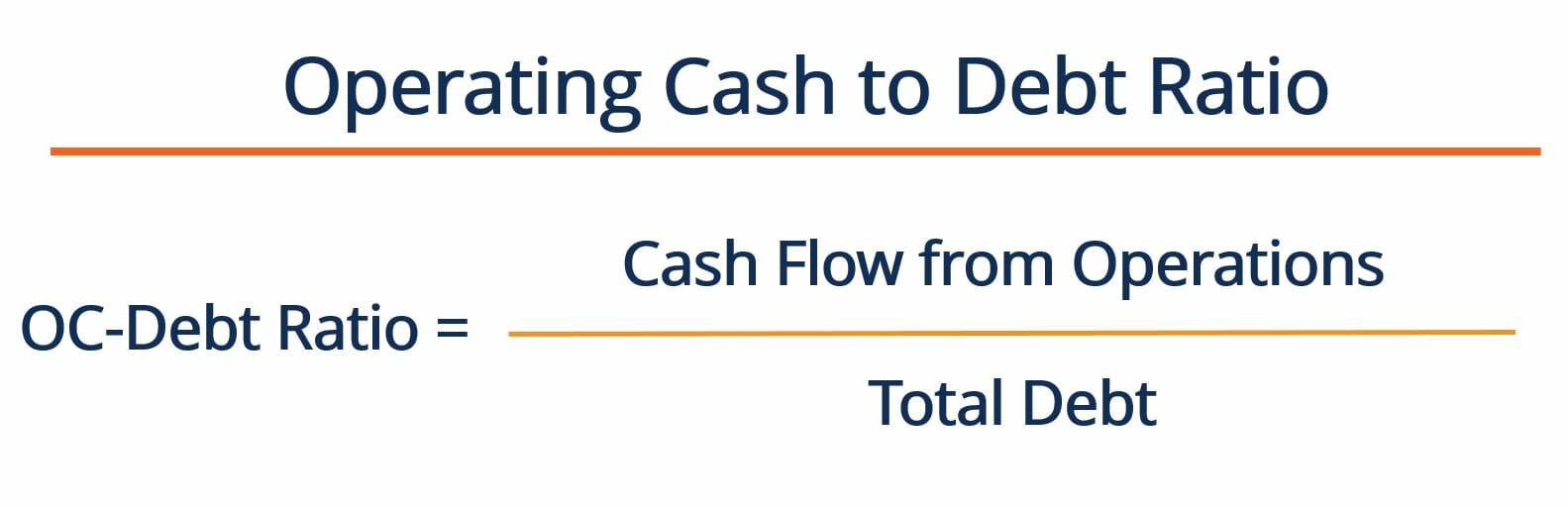

How can we calculate the Operating Cash to Debt Ratio?

The Operating Cash to Debt ratio is calculated by dividing a company’s cash flow from operations by its total debt. 比率を計算する式は次のとおりです:

Where:

Cash Flow from Operations – refers the cash flow that business generates through its operating activities.この比率は、ビジネスが営業活動を通じて生成するキャッシュ フローを指します。 この数字は、企業のキャッシュフロー計算書で確認することができます。 これは、企業の短期借入金と長期借入金を合計することで算出される。 一般的に、有利子負債比率が高いということは、企業が営業活動から多くの現金を生み出しており、かなり成熟していることを示しています。 これは、キャッシュフローを生み出すためにしばしば融資に依存する(すなわち、まだ自立していない)新興企業とは対照的である。 借入金提供者は、通常、OC/DB比率の高い企業への融資を好む。

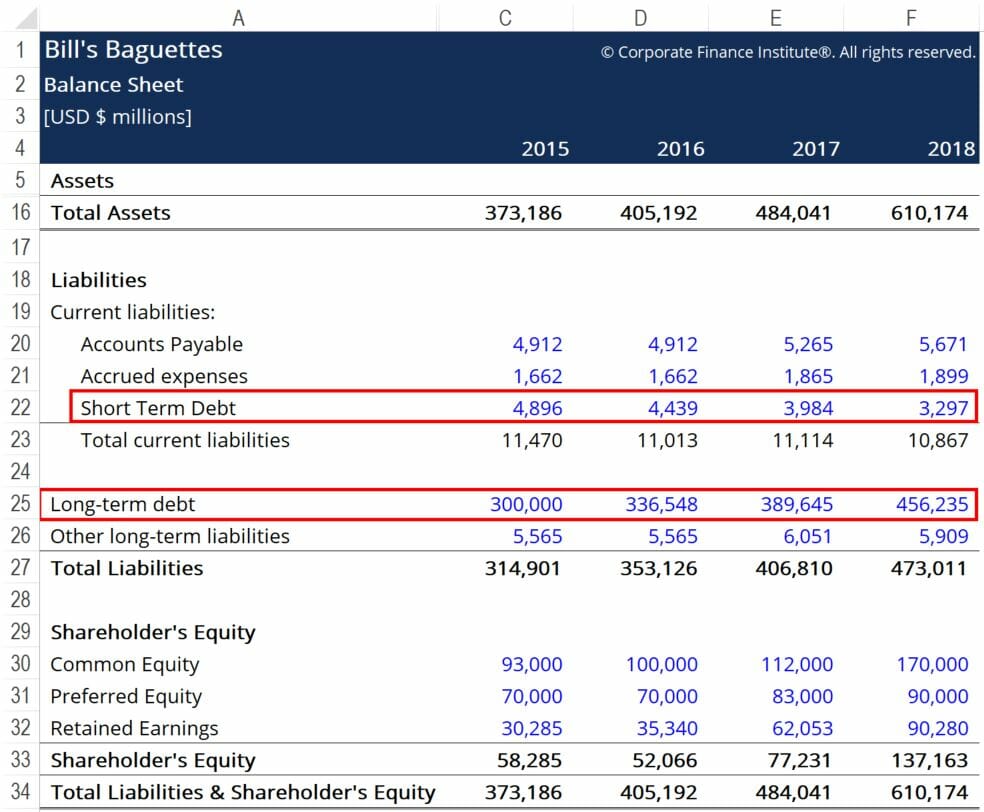

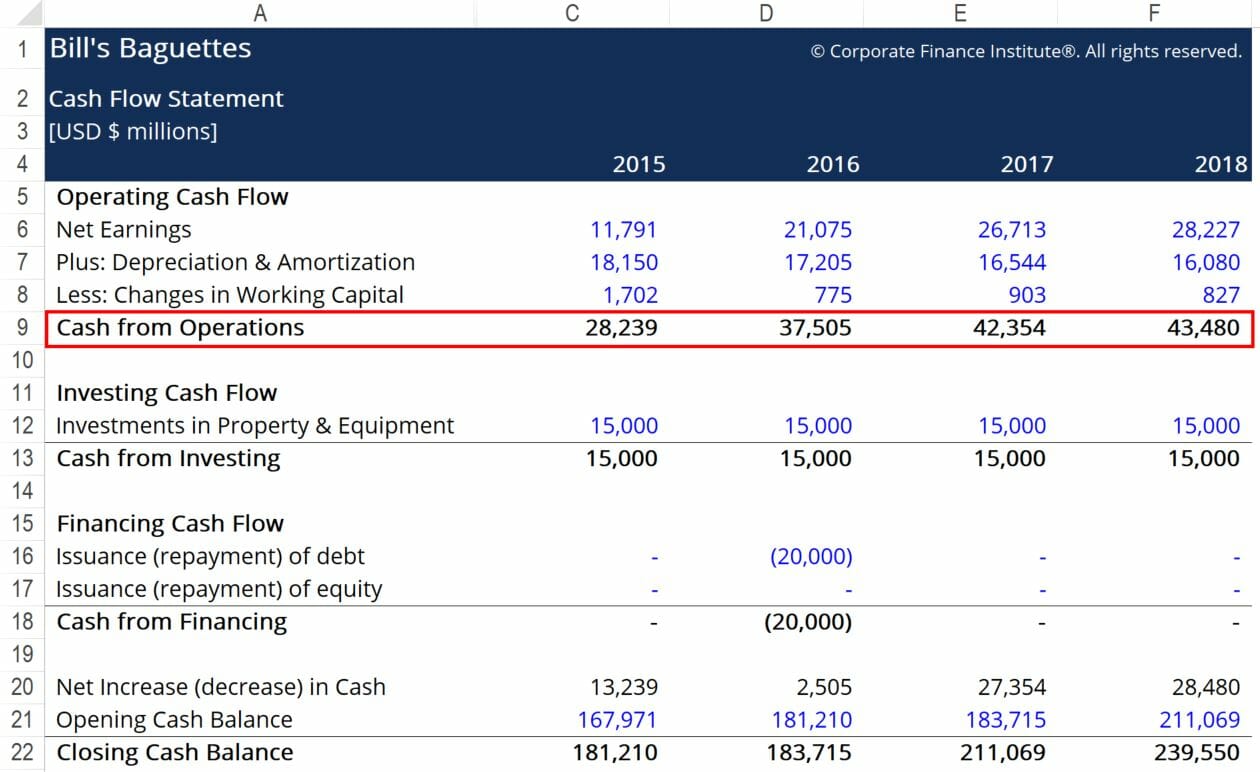

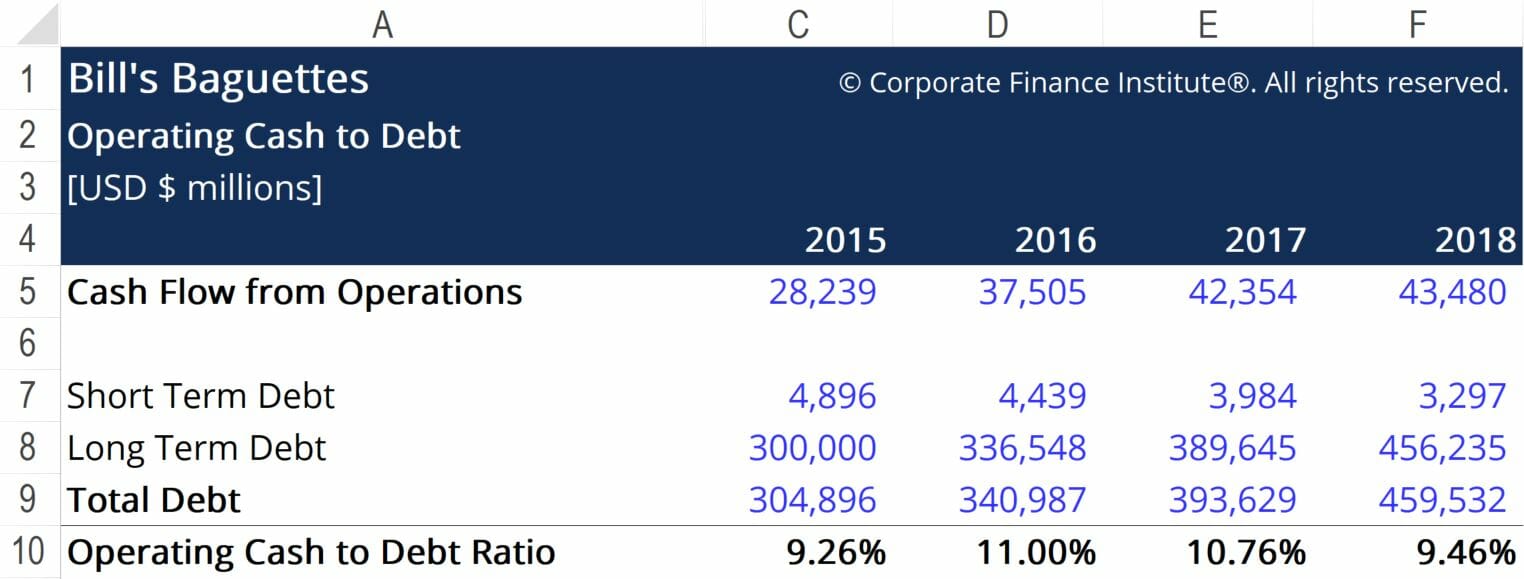

Operating Cash to Debt Ratio Example

Bill’s Baguette’s は、キャッシュフロー生成に関して業界内で自分がどの位置にいるかをより良く理解するために、OC/D Ratio を計算したいと考えています。 以下は、この企業の財務諸表からの抜粋です。

の下に行項目を追加および削除することができます

の特定期間に発生した現金と支出を報告する3つの主要財務諸表の1つです。

赤枠は、借入金に対する営業キャッシュを計算するために必要な重要情報をハイライトしています。 必要な数値は、短期借入金、長期借入金、そして営業キャッシュフローです。

ここで、BillのOC to Debt Ratioは10%台で推移していることが分かります。 これは、Bill’sが営業活動から得た現金をすべて債務の返済に充てることを選択した場合、全体の10%を返済できることを意味します。 このような方法で現金を活用するのは賢明とはいえませんが、この指標は、負債と現金の状況に対して、ビジネスがどのような状況にあるかを示すものです。

ビジネスの財務的健全性をよりよく理解するには、負債に対する営業キャッシュ比率を同じ業界で事業を行う多くの企業の数値と比較する必要があります。 同業他社が平均してビルズより低いOC-Debt比率を示した場合、ビルズは財務レバレッジを管理する上で比較的良い仕事をしていると結論づけることができる。

Additional Resources

Operating Cash to Debt Ratioに関するこのCFIの記事を読んでいただきありがとうございます!

Additional Resources

Operating Cash to Debt Ratioに関するCFIの記事を読んでいただきありがとうございます。 CFIは、財務モデリング評価アナリスト(FMVA)™FMVA®認定資格を提供しています。Amazon、JPモルガン、フェラーリなどの企業で働く85万人以上の受講生と一緒に、次のレベルへのキャリアアップを目指す人のための認定プログラムです。 関連トピックについてもっと知りたい方は、以下のCFIリソースをご覧ください:

- How to Calculate Debt Service Coverage Ratioデットサービスカバレッジレシオの計算方法このガイドでは、デットサービスカバレッジレシオを計算する方法について説明します。 まず、デットサービスカバレッジレシオの簡単な説明と、なぜそれが重要なのか、そしてデットサービスカバレッジレシオの計算のいくつかの例に対するステップバイステップのソリューションを説明します。

- Current Portion of Long-term DebtCurrent Portion of Long-term Debt長期債務の当期部分とは、長期債務のうち1年以内に期限が到来する部分のことをいいます。 長期債務の満期は、

- 会計基礎講座-CFI

- 守備間隔比率守備間隔比率(DIR)は、企業が流動資産以外の資金源を利用する必要なく営業できる日数を示す財務流動性比率である。 また、基本的な防衛間隔比率(BDIR)または防衛間隔期間比率(DIPR)としても知られています。