- Depreciação linear

- Exemplo de Depreciação linear

- Depreciação linear de registro

- Visualização dos Saldos em Equipamentos e Depreciação Acumulada

- Valor contábil ou valor contábil do imobilizado

- Depreciação é baseada em estimativas

- O que acontece quando uma quantidade estimada muda

- Exemplo de uma alteração na vida útil estimada de um ativo

Depreciação linear

O método de depreciação mais comum usado nas demonstrações financeiras de uma empresa é o método linear. Quando o método linear é usado a cada ano completo a despesa de depreciação será o mesmo montante.

Demonstraremos os detalhes da depreciação, e especificamente o método linear, com o seguinte exemplo.

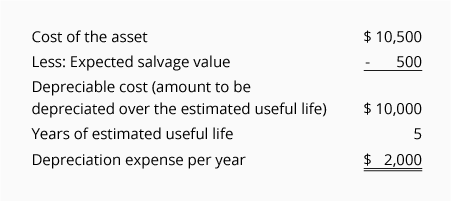

Exemplo de Depreciação linear

Uma empresa decidiu que quer usar o método linear para relatar a depreciação em suas demonstrações financeiras. A empresa adquiriu equipamentos para uso em sua operação comercial e fornece as seguintes informações:

-

Em 1º de julho de 2019, a empresa adquiriu equipamento por $10.500

-

A conta Equipamento foi debitado por $10.500 e a conta Caixa foi creditada por $10,500

-

A empresa estimou que o valor residual do equipamento no final de sua vida útil será de $500

-

A empresa estimou que a vida útil do equipamento será de 5 anos

Dadas as informações acima, a despesa de depreciação linear para cada ano completo em que o ativo for usado será de $2.000, conforme calculado aqui:

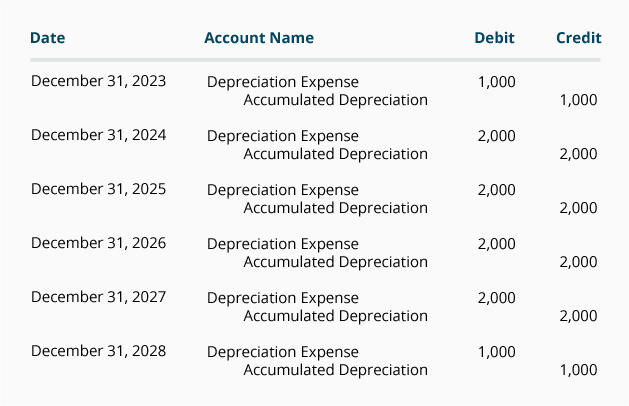

Se o ano contábil de uma empresa terminar em 31 de dezembro, o resultado da empresa relatará a despesa de depreciação da seguinte forma:

*Desde que o ativo foi adquirido em 1º de julho de 2019, apenas metade do valor da despesa de depreciação anual é registrado em 2019 e 2024.

O pagamento em dinheiro da empresa pelo equipamento ocorreu em um único dia em 2019 como mostrado aqui:

Desde que a despesa de depreciação é relatada em todos os anos de 2019 a 2024, mas o pagamento em dinheiro ocorreu somente no momento em que o equipamento foi adquirido, a despesa de depreciação de cada ano é freqüentemente descrita como uma despesa não monetária.

Depreciação linear de registro

Depreciação é registrada nos registros contábeis da empresa através de lançamentos de ajuste. Os lançamentos de ajuste são registrados no diário geral usando o último dia do período contábil.

Assumindo que a empresa prepara apenas demonstrações financeiras anuais para seus anos que terminam em 31 de dezembro, os lançamentos de ajuste serão os seguintes:

(Se uma empresa emite demonstrações financeiras mensais, cada um dos lançamentos de ajuste mensais da empresa registrará 1/12 dos valores acima.)

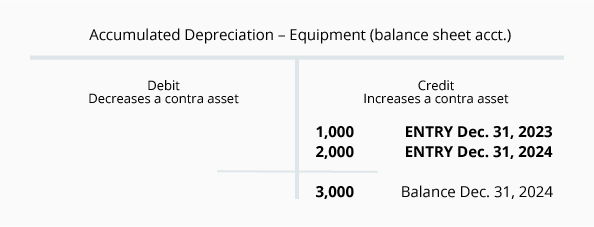

Visualização dos Saldos em Equipamentos e Depreciação Acumulada

Nota que a conta creditada nos lançamentos de ajuste acima não é a conta do ativo Equipamentos. Ao invés disso, o crédito é entrado na conta do imobilizado de contrapartida Depreciação acumulada. O uso desta conta de contrapartida permite que a conta do imobilizado Equipamento continue a relatar o custo do equipamento, ao mesmo tempo em que também relata na Depreciação acumulada o montante total da despesa de depreciação que foi relatada desde que o imobilizado foi adquirido.

Para auxiliar na visualização dos saldos da conta do imobilizado Equipamento e da conta do imobilizado relacionada Depreciação acumulada em 31 de dezembro de 2020 estamos fornecendo as seguintes contas T:

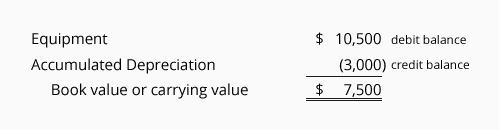

Valor contábil ou valor contábil do imobilizado

A combinação do saldo devedor de uma conta do imobilizado e o saldo credor da conta do imobilizado relacionada é o valor contábil ou valor contábil do imobilizado.

Usando os saldos das contas nas contas T acima, o valor contábil ou valor contábil dos equipamentos da empresa em 31 de dezembro de 2020 é:

Quando o valor contábil do ativo for igual ao valor residual estimado do ativo, os lançamentos de depreciação serão interrompidos. Se o imobilizado continuar em uso, haverá uma despesa de depreciação de $0 em cada um dos anos subseqüentes. O custo do imobilizado e seu saldo de depreciação acumulado permanecerão nas contas do Razão até que o imobilizado seja alienado.

Depreciação é baseada em estimativas

É importante perceber que o valor da depreciação informado por uma empresa é um valor estimado. O motivo é que o cálculo da depreciação usa as seguintes estimativas:

-

Valor residual

O valor residual de um ativo também é descrito como o valor de alienação do ativo, valor de sucata ou valor residual. O valor residual é uma estimativa do valor que a empresa espera receber quando alienar o ativo no final da vida útil do ativo. (É comum que as empresas assumam que um ativo não terá valor residual). -

Vida útil

A vida útil de um ativo é uma estimativa de quanto tempo se espera que o ativo seja usado no negócio. Por exemplo, um engenheiro de design pode comprar um novo computador e estimar que o computador será útil no negócio por apenas 2 anos (devido aos rápidos avanços em software e hardware). Ao mesmo tempo, um contabilista pode comprar um computador semelhante e estimar que será útil no negócio da contabilidade por 4 anos. Tanto a vida útil estimada do engenheiro de projeto de 2 anos como a vida útil estimada do contador de 4 anos estão corretas (embora os computadores sejam similares e possam ter uma vida física superior a 10 anos).

O que acontece quando uma quantidade estimada muda

Para que as demonstrações financeiras sejam relevantes para seus usuários, as demonstrações financeiras devem ser distribuídas logo após o término do período contábil. Para atingir este requisito, os contabilistas devem estimar alguns valores.

Após a distribuição das demonstrações financeiras, é razoável saber que alguns valores reais são diferentes dos valores estimados que foram incluídos nas demonstrações financeiras. A menos que as diferenças sejam significativas, nenhuma ação é exigida.

Se houver uma mudança significativa no valor de resgate estimado de um ativo e/ou na vida útil estimada do ativo, a mudança na estimativa resultará em um novo montante de despesa de depreciação no exercício corrente e nos anos restantes da vida útil do ativo.

NOTE:

Uma alteração no valor de resgate estimado ou uma alteração na vida útil estimada de um ativo que está sendo depreciado não é considerada como um erro contábil. Como resultado, as demonstrações financeiras que já foram distribuídas não são alteradas.

Uma alteração significativa no valor residual estimado ou na vida útil estimada será relatada nos anos contábeis atuais e remanescentes da vida útil do ativo.

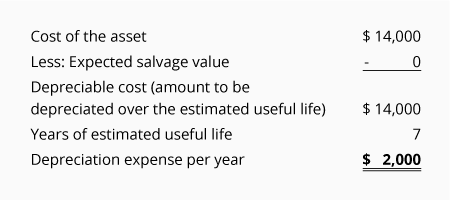

Exemplo de uma alteração na vida útil estimada de um ativo

Para ilustrar uma alteração na vida útil estimada de um ativo, assumiremos que uma empresa teve a seguinte situação:

-

Equipamento foi adquirido em 1º de janeiro de 2015 a um custo de $14.000

-

A empresa originalmente estimou que o equipamento não terá valor de resgate

-

A empresa originalmente estimou que a vida útil do equipamento foi de 7 anos

>

- Depreciação da linha de cintura foi usada (resultando em depreciação de $2,000 em cada ano completo)

-

Em 2019 a empresa percebeu que o equipamento não seria útil após 31 de dezembro de 2020 (ao invés de 31 de dezembro, 2021)

-

O valor estimado de salvamento no final da vida útil do equipamento permanece em $0

-

Em vez da vida útil original de 7 anos (1 de janeiro de 2015 até 31 de dezembro de 2021), a empresa estima agora uma vida útil total de apenas 6 anos (1 de janeiro de 2015 até 31 de dezembro de 2021), 2020)

-

A depreciação já reportada para os anos de 2015 a 2018 não pode ser alterada uma vez que a alteração não é um erro contabilístico

- >

A alteração da vida útil estimada afectará apenas a depreciação reportada para 2019 e 2020

>

Vamos rever pela primeira vez a depreciação linear original utilizando as estimativas em Janeiro de 2015:

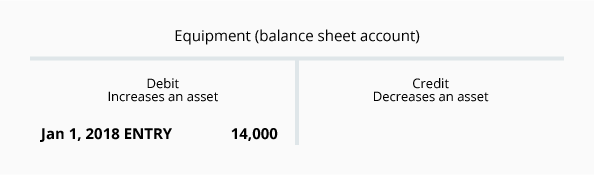

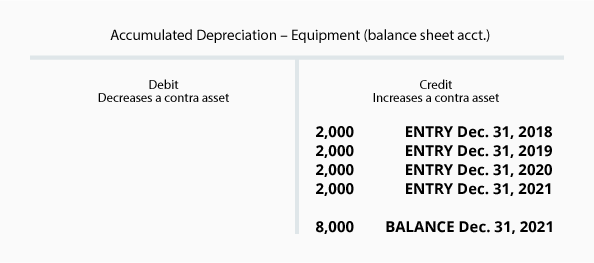

Nas seguintes contas T em 31 de dezembro de 2018 que o saldo na conta Equipamento é de $14.000 (o custo do equipamento) e a conta Depreciação acumulada tem um saldo de crédito de $8.000:

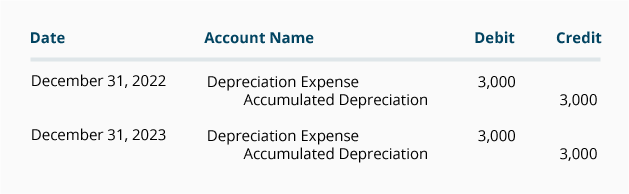

As contas acima indicam que o valor contábil do equipamento em 31 de dezembro de 2018 é de $6.000 ($14.000 – $8.000). Também sabemos que restam apenas dois anos (2019 e 2020) para depreciar os restantes $6.000 do valor contabilístico. Como o valor residual estimado é de $0, os $6.000 restantes são divididos pelos 2 anos restantes = $3.000 de despesas de depreciação em cada um dos anos 2019 e 2020.

As entradas de ajuste para 2019 e 2020 são as seguintes:

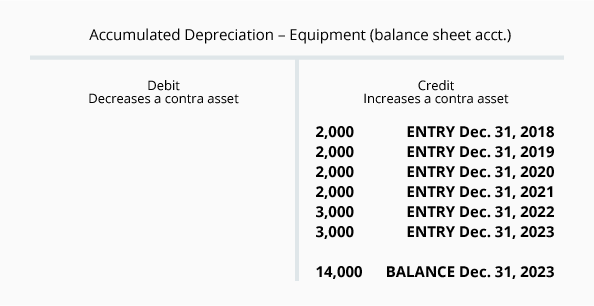

A partir de 31 de dezembro de 2020, a conta de Depreciação Acumulada ficará assim:

Note que os montantes de depreciação registrados nos anos 2018 e antes não foram alterados.

Agora que tenha aprendido os conceitos básicos da depreciação relatada no balanço financeiro de uma empresa, passaremos a calcular a depreciação usando três métodos adicionais de depreciação:

- Unidades de atividade (ou unidades de produção)

- Balanço de declive duplo

- Soma de dígitos de anos