Para ilustrar as emendas incluídas na Atualização das Normas Contábeis 2016-02: Locações, nós desenvolvemos os seguintes exemplos. Devido à variedade de contratos de arrendamento que podem existir, estes exemplos não se destinam a ser todos inclusivos. Exemplos adicionais, entretanto, podem ser encontrados no tópico 842 do FASB Accounting Standards Codification.

Exemplo 1

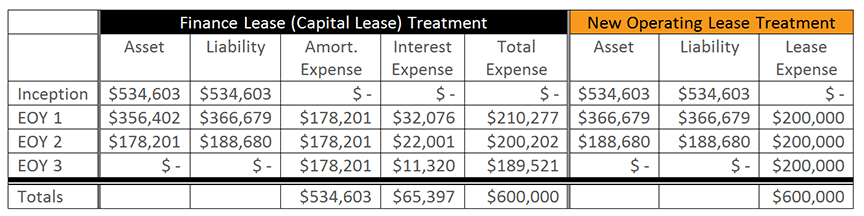

A empresa celebrou um arrendamento de três anos, não cancelável, sem opções de renovação. Os pagamentos anuais de $200.000 são devidos, e a taxa de empréstimo incremental da empresa é de 6%. O valor atual dos pagamentos futuros do leasing é calculado em $534.603,

Porque as novas emendas não mudaram significativamente a contabilização dos arrendamentos de capital (agora conhecidos como arrendamentos financeiros), omitiremos os lançamentos contábeis desta discussão. Observe, no entanto, que a despesa de amortização associada ao direito de uso do ativo é calculada linearmente ao longo da vida útil do contrato de arrendamento subjacente, e o passivo do arrendamento é reduzido usando o método dos juros efetivos. O arrendatário deve reconhecer a despesa de amortização e a despesa com juros separadamente dentro da demonstração de resultados.

Os lançamentos contábeis manuais que estão de acordo com as novas diretrizes relacionadas aos arrendamentos operacionais estão abaixo.

Lançamento contábil no início:

Para capitalizar o ativo e passivo do direito de uso que será contabilizado no balanço patrimonial.

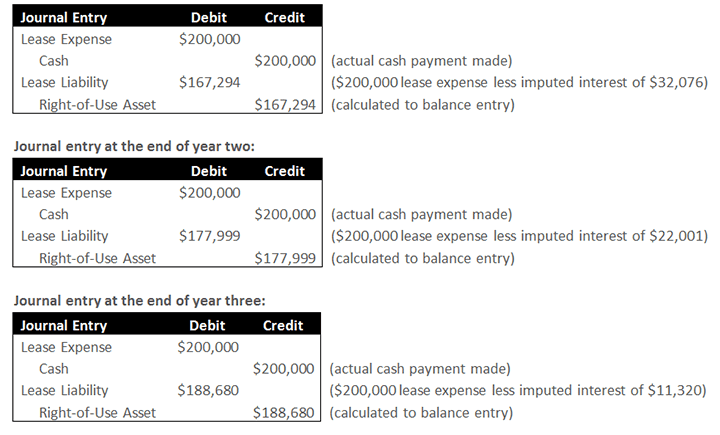

Entrada de periódico no final do primeiro ano:

A primeira metade da entrada representa a saída de caixa real associada ao pagamento da locação, bem como a despesa de locação registrada na demonstração de resultados; esta parte da entrada assemelha-se à orientação atual. A segunda metade do lançamento representa a baixa do activo e do passivo registada no início do exercício. A diminuição do ativo e passivo representa a despesa de arrendamento, menos os juros associados. Neste caso, a diminuição no ativo e passivo é a despesa de arrendamento de $200.000, menos os juros associados a essa despesa de $32.076. Isto resulta em uma redução líquida no ativo e passivo de $167.294,

Desse modo, como o arrendamento financeiro, que requer que o arrendatário reconheça a despesa de amortização separadamente da despesa de juros dentro da demonstração do resultado, as emendas requerem que os arrendatários reconheçam a despesa na demonstração do resultado como um custo único de arrendamento para arrendamentos operacionais.

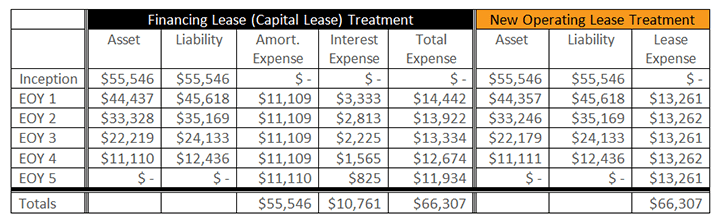

Exemplo 2

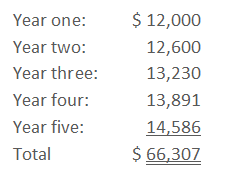

A empresa celebrou um arrendamento de cinco anos, não cancelável, sem opções de renovação. A taxa de empréstimo incremental da companhia é de 6%. Pagamentos anuais de $12.000 são pagos em atraso, e aumentam em 5% a cada ano. Isto resulta em pagamentos em dinheiro de:

A média dos cinco anos de pagamentos futuros do arrendamento é calculada em $13.261,52. O valor presente dos cinco anos de pagamentos futuros de arrendamento é calculado como sendo de $55.546,

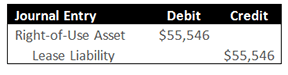

Periódico no início:

Para capitalizar o direito de uso do ativo e passivo que será contabilizado no balanço patrimonial.

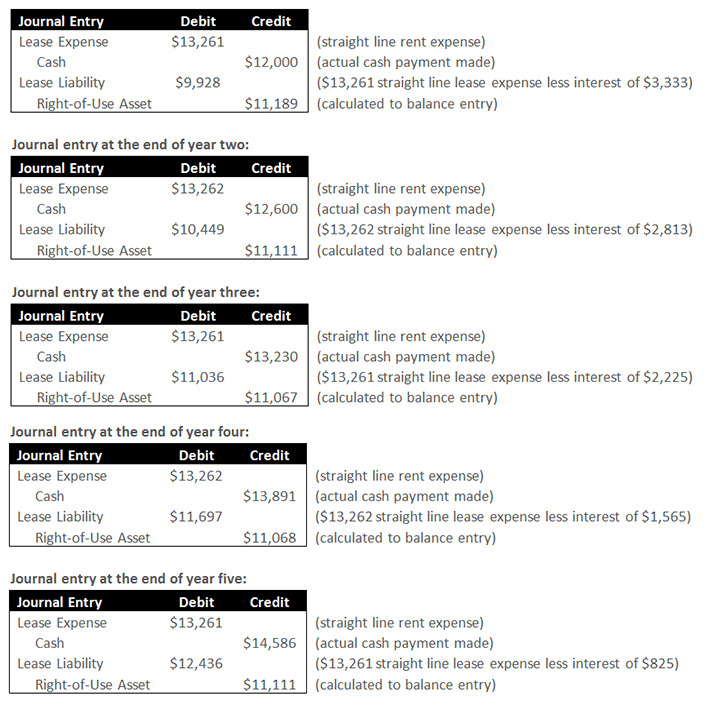

Lançamento no final do primeiro ano:

A primeira metade do lançamento representa a saída de caixa real associada ao pagamento da locação, bem como a despesa de locação linear registrada na demonstração de resultados; esta parte do lançamento se assemelha à orientação atual. A segunda metade do lançamento representa a diminuição do activo e do passivo. A diminuição do passivo representa a despesa de arrendamento, menos os juros associados. Neste caso, a diminuição no passivo é a despesa de leasing de $13.261 em linha reta, menos os juros associados a essa despesa de $3.333. A diminuição no ativo é o montante necessário para amortizar a despesa total do arrendamento em linha reta.