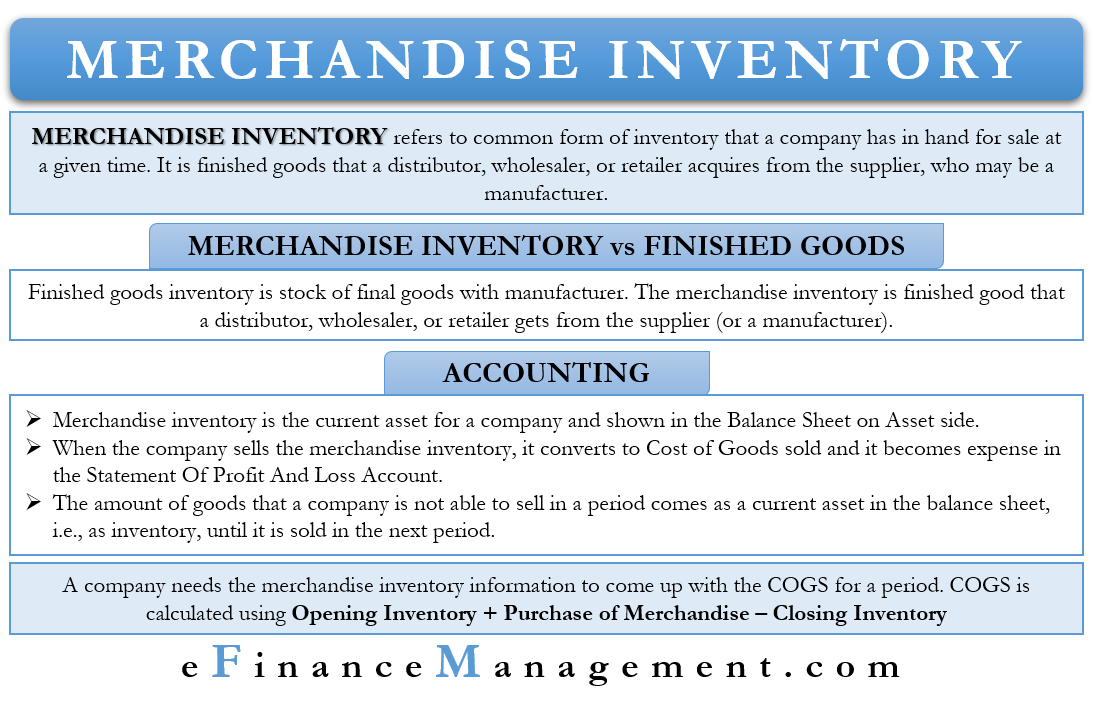

Merchandise Inventory é a forma mais comum de inventário ou o inventário que todos conhecem. Em palavras simples, é o inventário que uma empresa tem em mãos para venda em determinado momento.

Merchandise Inventory é o produto acabado que um distribuidor, atacadista ou varejista adquire do fornecedor, que pode ser um fabricante. O objetivo do distribuidor, atacadista ou varejista é vender o estoque.

De modo geral, o estoque de mercadorias é atribuível ao distribuidor, atacadista ou varejista. O inventário dos fabricantes não é o inventário da mercadoria porque eles não compram, em vez disso, produzem-no. O estoque de produtos acabados dos fabricantes é chamado de estoque de produtos acabados.

Merchandise Inventory vs. Finished Goods Inventory

O estoque de produtos acabados é o estoque de produtos acabados com o fabricante. O inventário de mercadorias, por outro lado, é o bem acabado que um distribuidor, grossista ou retalhista recebe do fornecedor (ou de um fabricante). Uma regra simples que distingue merchandising e estoque de produtos acabados é que o primeiro inclui produtos que estão prontos para venda.

Pode haver um caso em que um vendedor adquire o estoque que precisa de pequenos acabamentos para vendê-los. Tais inventários também seriam incluídos no inventário de merchandising. Por exemplo, os varejistas precisam montar bicicletas para vendê-las. Por outro lado, os fabricantes precisam de matérias-primas para fazer diferentes peças de bicicletas, seus produtos acabados.

É possível também que um inventário de merchandising de uma empresa receba um tratamento diferente por outra empresa. Por exemplo, a Empresa A vende móveis, tais como mesas e cadeiras. Para a Empresa A, estes serão inventários de merchandising. A Empresa B, que vende móveis, compra cadeiras e mesas da Empresa A. Para a Empresa B, o inventário de merchandising da Empresa A será equipamento de escritório. Embora para a empresa B, eles ainda serão um ativo circulante, eles não seriam incluídos no inventário.

Contabilidade do inventário de mercadorias

O inventário de mercadorias é o ativo circulante de uma empresa, e normalmente tem um saldo devedor. Para algumas empresas, seu estoque pode ser o ativo mais significativo no balanço.

Se uma empresa pode vender o estoque, o contador cobra o custo do estoque para o CPV (custo dos bens vendidos). Desta forma, torna-se uma despesa e aparece também no resultado do exercício.

A quantidade de bens que uma empresa não é capaz de vender em um período vem como um ativo circulante no balanço patrimonial, ou seja, como estoque. Um contabilista regista-os ao custo. Eles continuam a aparecer no balanço patrimonial até que uma empresa os venda.

No caso do valor de mercado do estoque de mercadorias cair abaixo do custo. Então a empresa precisa se ajustar reduzindo o valor do estoque para ficar ao mesmo nível do valor de mercado. A diferença entre o valor de mercado e o custo é tratada como uma despesa.

Um ponto a notar é que o inventário da mercadoria inclui todo o inventário. Isso significa que o inventário em trânsito dos fornecedores, no armazenamento da empresa e nas instalações de armazenamento de terceiros, juntos, constituem o inventário de mercadorias. Portanto, ao calcular o inventário total com a empresa, um contador deve levar em conta o estoque em todos os três locais acima.

Contabilidade para Distribuidores, Varejistas, etc.

Quando um distribuidor, atacadista ou varejista compra um produto de um fabricante, o tratamento de compra é como um ativo. A entrada é debitar a conta de estoque e creditar o dinheiro ou conta a pagar se a compra for a crédito.

Agora quando o varejista vende o estoque ou parte dele, a conta de dinheiro é debitada, e a conta de receita é creditada. Neste caso, o montante é o dinheiro real que um cliente paga. Outra entrada acontece envolvendo a conta de estoque e o montante do CPV (custo das mercadorias vendidas). O montante é o custo das mercadorias que uma empresa vende.

Podemos dizer que o estoque de mercadorias vem primeiro na conta de estoque. Em seguida, ele é transferido para uma conta de despesas à medida que e quando a empresa as vende. Ou, podemos dizer que a conta de estoque é a conta de retenção, onde o estoque espera pelos clientes.

Para contabilizar facilmente o estoque, uma empresa poderia usar o sistema de estoque permanente. Sob este sistema, um contabilista actualiza o inventário à medida que ele chega. Para obter o CPV médio a qualquer momento, multiplicamos as unidades que uma empresa vende com o CPV médio. Empresas que vendem produtos mais caros, como automóveis, vão para um sistema de inventário permanente.

Outro método não tão popular é o sistema de inventário periódico. Sob este, um contabilista só faz o inventário no final do período específico. Empresas que vendem unidades de baixo valor, como porcas, cartões e muito mais, normalmente vão para um sistema de inventário periódico.

Merchandise Inventory e COGS

Uma empresa precisa das informações de inventário de mercadorias para obter o COGS para um período. Ela precisa das seguintes informações para calcular o CPV:

- O custo dos bens em estoque no início do período contábil (Estoque inicial).

- O custo total das compras durante esse período.

- O custo dos bens para o estoque final no final do período contábil (estoque final).

Uma empresa já tem informações sobre o estoque inicial. O estoque final do último ano é o estoque inicial do ano seguinte. As seguintes informações, ou seja, o custo de compras, incluem compras, devolução, desconto, abonos, custo de transporte, e muito mais. Assim, a empresa só precisa do valor do estoque final para calcular o CPV.

Palavras Finais

Merchandise Inventory, como você já teria conseguido até agora, é o estoque da mercadoria com o distribuidor, atacadista ou varejista. Como em qualquer inventário, uma empresa precisa otimizar esse inventário também. Isso significa não armazenar muito e pagar mais em custos de transporte e não armazenar muito pouco, para perder potenciais oportunidades de receita. Uma empresa deve usar um sistema de gestão de inventário eficiente para prever e acompanhar o seu inventário.