Qual é o Índice de Caixa para Dívida Operacional?

O Índice de Caixa para Dívida Operacional mede a percentagem da dívida total de uma empresa que é coberta pelo seu fluxo de caixa operacional para um determinado período contabilístico. O Fluxo de Caixa Operacional refere-se ao caixa que uma empresa gera através das suas principais actividades operacionais. Isto geralmente representa o maior fluxo de caixa que uma empresa gera.

O Índice de Caixa a Dívida Operacional pode ser usado para avaliar a probabilidade de inadimplência de uma empresa em relação aos seus pagamentos de juros. A geração de muito dinheiro em relação à quantidade de dívida de uma empresa indica que a empresa está bem posicionada para pagar suas dívidas. Assim, é considerado um investimento de dívida mais seguro pelos credores.

Uma razão elevada indica que uma empresa provavelmente tem uma probabilidade menor de inadimplência em seus empréstimos, tornando-a uma oportunidade de investimento mais segura para os provedores de dívida. Por outro lado, um rácio baixo indica que a empresa tem uma maior probabilidade de inadimplência, pois tem menos dinheiro disponível para se dedicar ao pagamento da dívida.

Como podemos calcular o Índice de Caixa Operacional para a Dívida?

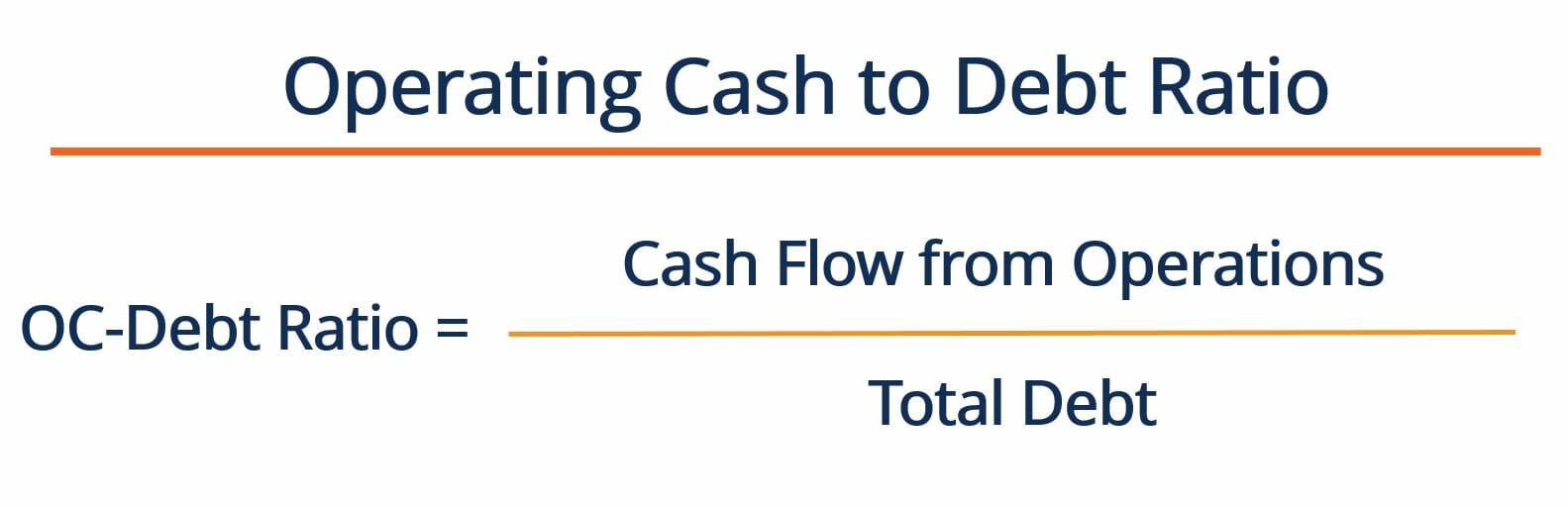

O Índice de Caixa Operacional para a Dívida é calculado dividindo o fluxo de caixa operacional de uma empresa pela sua dívida total. A fórmula para calcular o rácio é a seguinte:

Onde:

Fluxo de Caixa das Operações – refere-se ao fluxo de caixa que o negócio gera através das suas actividades operacionais. Este número pode ser encontrado na demonstração do fluxo de caixa de uma empresa

Dívida Total – refere-se à dívida total que uma empresa tem. Isto pode ser encontrado pela soma da dívida de curto e longo prazo da empresa. Ambos os valores podem ser encontrados no balanço da empresa.

Dívida – refere-se ao total da dívida de curto e longo prazo de uma empresa. Isto contrasta com as start-ups, que muitas vezes dependem de financiamento para gerar fluxos de caixa (ou seja, ainda não são auto-sustentáveis). Os provedores de dívida normalmente preferem emprestar dinheiro a empresas com um alto índice de CO para Dívida. Como observado, tais empresas geram fluxos de caixa estáveis a partir de operações e provavelmente não são sobre alavancadas.

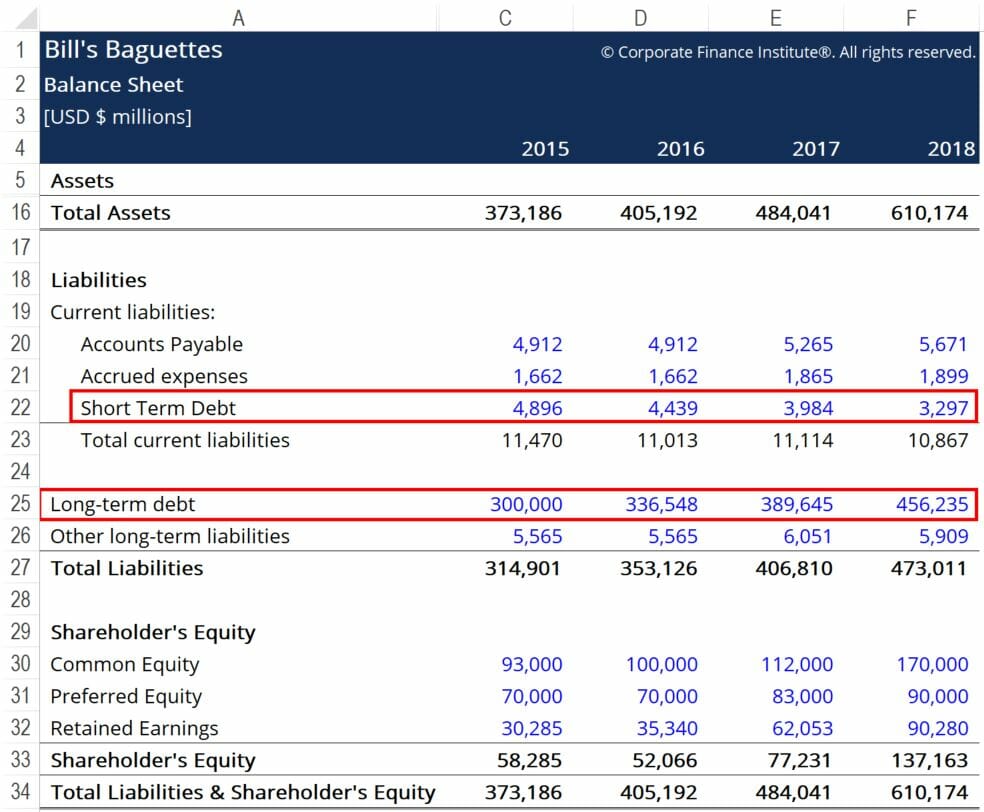

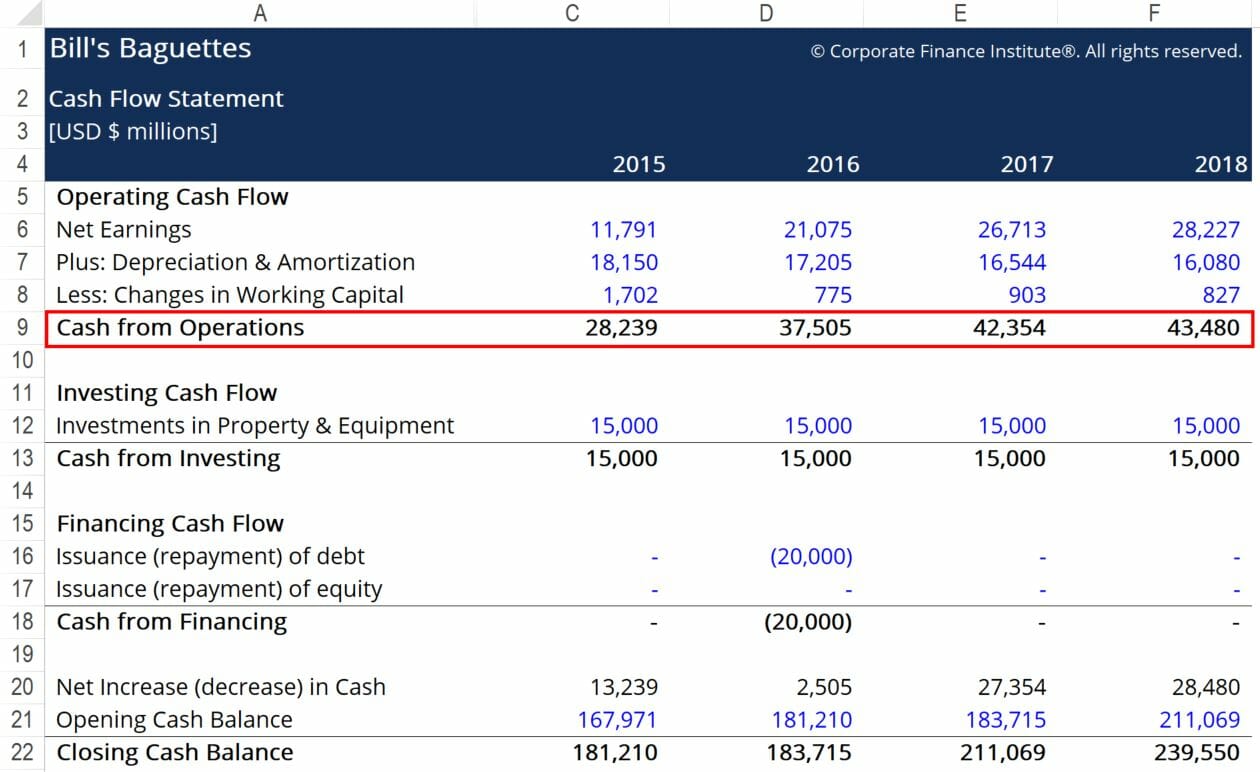

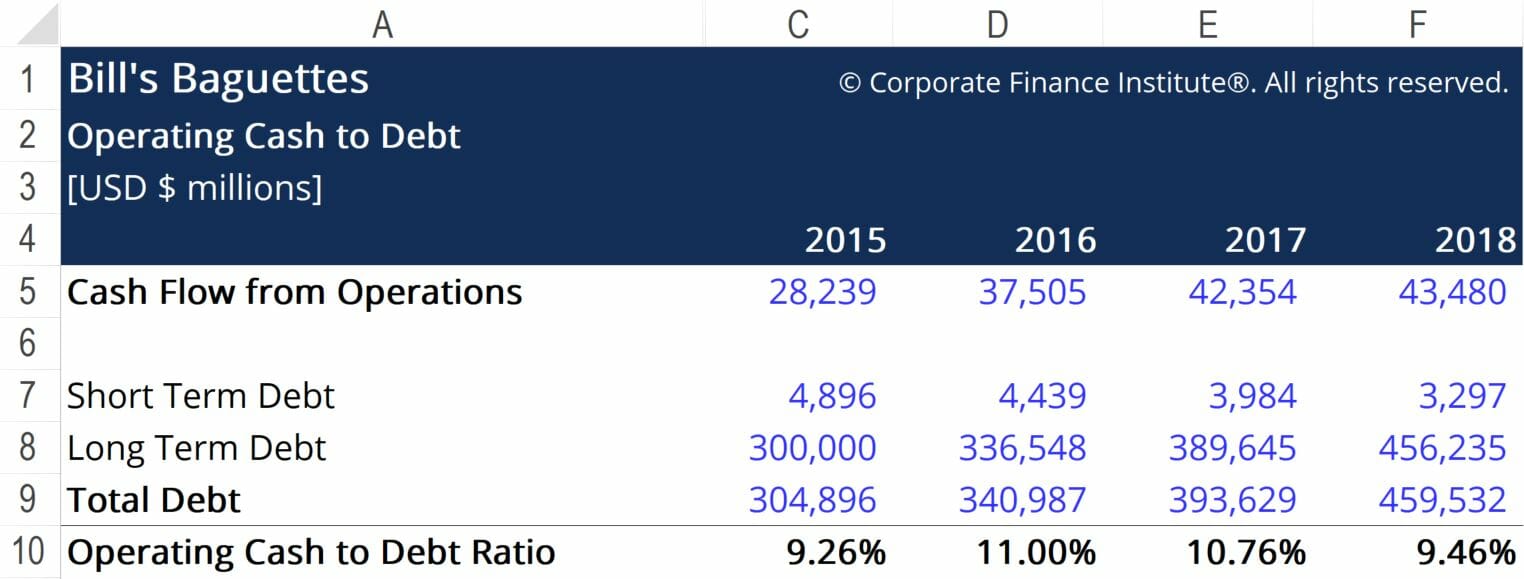

Operating Cash to Debt Ratio Example

Bill’s Baguette’s quer calcular seu Cash to Debt Ratio Operacional para obter uma melhor compreensão de onde está no setor com relação à geração de fluxo de caixa. Abaixo estão trechos das demonstrações financeiras do negócio:

As caixas vermelhas destacam as informações importantes que precisamos para calcular o Cash to Debt operacional. Os números requeridos são dívida de curto prazo, dívida de longo prazo e fluxo de caixa das operações. Usando a fórmula fornecida acima, chegamos aos seguintes números:

Aqui, vemos que o OC do Bill para o Debt Ratio paira em torno da marca de 10%. Isto significa que se o Bill escolher dedicar todo o dinheiro ganho em atividades operacionais para pagar sua dívida, ele será capaz de pagar 10% do total. Embora provavelmente não seja prudente utilizar dinheiro de tal forma, a medida fornece algum contexto sobre a posição do negócio em relação à sua dívida e situação de caixa.

Para entender melhor a saúde financeira do negócio, o Índice de Caixa Operacional para Dívida deve ser comparado com os números de um número de empresas que operam no mesmo setor. Se algumas outras empresas que operam no setor vêem percentagens de OC-Debt que são, em média, inferiores às do Bill, podemos concluir que o Bill está fazendo um trabalho relativamente bom na gestão da sua alavancagem financeira. Por sua vez, os credores podem estar mais propensos a emprestar mais dinheiro ao Bill porque a empresa representa um investimento relativamente seguro dentro da indústria de baguetes.

Recursos Adicionais

Obrigado por ler este artigo do CFI sobre o Índice Operacional de Caixa a Dívida! CFI oferece a Modelagem Financeira & Analista de Avaliação (FMVA)™FMVA® CertificationJunte 850.000+ estudantes que trabalham para empresas como Amazon, J.P. Morgan e Ferrari  programa de certificação para aqueles que buscam levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos do CFI:

programa de certificação para aqueles que buscam levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos do CFI:

- Como calcular o índice de cobertura do serviço da dívidaComo calcular o índice de cobertura do serviço da dívida Este guia irá descrever como calcular o índice de cobertura do serviço da dívida. Primeiro, vamos rever uma breve descrição do Rácio de Cobertura do Serviço da Dívida, porque é importante, e depois vamos rever soluções passo a passo para vários exemplos de cálculos do Rácio de Cobertura do Serviço da Dívida.

- Porção atual da dívida de longo prazoPorção atual da dívida de longo prazoA porção atual da dívida de longo prazo é a porção da dívida de longo prazo que vence dentro de um ano. A dívida de longo prazo tem um prazo de vencimento de

- Curso de Fundamentos Contabilísticos – CFI

- Rácio de Intervalo DefensivoRácio de Intervalo DefensivoO rácio de intervalo defensivo (DIR) é um rácio de liquidez financeira que indica quantos dias uma empresa pode operar sem necessidade de recorrer a outras fontes de capital para além dos seus activos correntes. É também conhecido como BDIR (Basic Defensive Interval Intervale Ratio) ou DIPR (Defensive Intervale Period Period).