- Amortizarea liniară

- Exemplu de amortizare liniară

- Înregistrarea amortizării liniare

- Vizualizarea soldurilor din Echipamente și Amortizarea cumulată

- Valoare contabilă sau valoare contabilă a activelor

- Amortizarea se bazează pe estimări

- Ce se întâmplă atunci când se modifică o valoare estimată

- Exemplu de modificare a duratei estimate de viață utilă a unui activ

Amortizarea liniară

Cea mai frecventă metodă de amortizare utilizată în situațiile financiare ale unei companii este metoda liniară. Atunci când se utilizează metoda liniară, cheltuiala cu amortizarea pentru fiecare an complet va fi aceeași valoare.

Vom ilustra detaliile amortizării, și în special metoda de amortizare liniară, cu următorul exemplu.

Exemplu de amortizare liniară

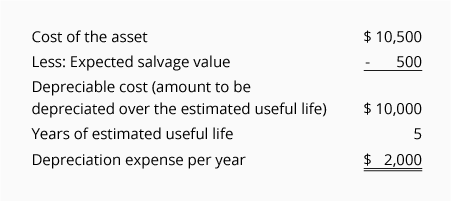

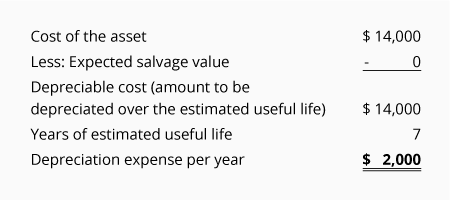

O companie a decis că dorește să utilizeze metoda liniară pentru raportarea amortizării în situațiile sale financiare. Compania a achiziționat echipamente pentru a le utiliza în activitatea sa comercială și furnizează următoarele informații:

-

La 1 iulie 2019, compania a achiziționat echipamente pentru 10.500 $

-

Contul Echipamente a fost debitat cu 10.500 $, iar contul Numerar a fost creditat cu 10 $,500 $

-

Compania a estimat că valoarea de recuperare a echipamentului la sfârșitul duratei sale de viață utilă va fi de 500 $

-

Compania a estimat că durata de viață utilă a echipamentului va fi de 5 ani

Datorită informațiilor de mai sus, cheltuiala cu amortizarea liniară pentru fiecare an complet în care activul este utilizat va fi de 2.000 $, așa cum se calculează aici:

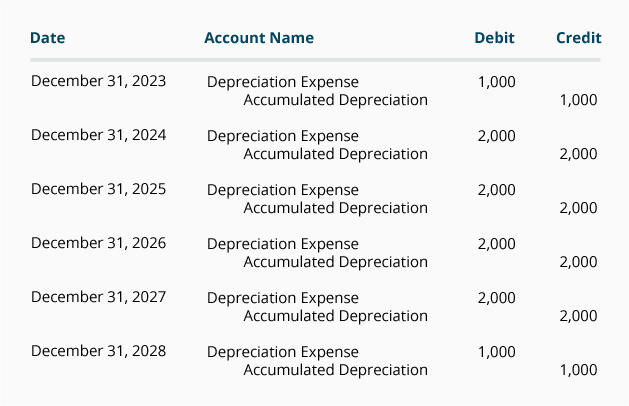

Dacă anul contabil al unei companii se încheie la 31 decembrie, contul de profit și pierdere al companiei va raporta cheltuiala cu amortizarea după cum urmează:

*Din moment ce activul a fost achiziționat la 1 iulie 2019, doar jumătate din valoarea cheltuielii anuale cu amortizarea este înregistrată în 2019 și 2024.

Plata în numerar a companiei pentru echipament a avut loc într-o singură zi în 2019, așa cum se arată aici:

Din moment ce cheltuiala cu amortizarea este raportată în toți anii din 2019 până în 2024, dar plata în numerar a avut loc numai în momentul în care a fost achiziționat echipamentul, cheltuiala cu amortizarea din fiecare an este adesea descrisă ca o cheltuială fără numerar.

Înregistrarea amortizării liniare

Amortizarea este înregistrată în evidențele contabile ale companiei prin intrări de ajustare. Înregistrările de ajustare sunt înregistrate în jurnalul general folosind ultima zi a perioadei contabile.

Să presupunem că societatea întocmește numai situații financiare anuale pentru anii săi care se încheie la 31 decembrie, înregistrările de ajustare vor fi următoarele:

(Dacă o societate întocmește situații financiare lunare, fiecare dintre înregistrările de ajustare lunare ale societății va înregistra 1/12 din sumele de mai sus.)

Vizualizarea soldurilor din Echipamente și Amortizarea cumulată

Rețineți că contul creditat în înregistrările de regularizare de mai sus nu este contul de active Echipamente. În schimb, creditul este înscris în contra-contul de activ Amortizare acumulată. Utilizarea acestui cont de contrapartidă permite contului de activ Echipamente să continue să raporteze costul echipamentului, în timp ce raportează, de asemenea, în Deprecierea acumulată valoarea totală a cheltuielilor de depreciere care au fost raportate de la achiziționarea activului.

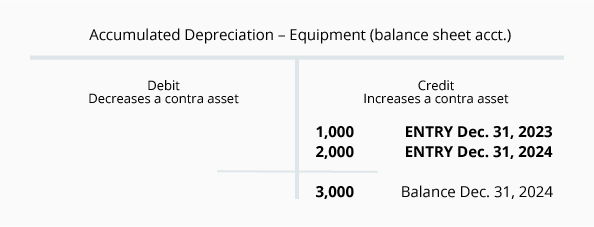

Pentru a vă ajuta să vizualizați soldurile din contul de activ Echipamente și din contul de contra-cont de activ aferent Amortizare cumulată la 31 decembrie 2020, vă punem la dispoziție următoarele conturi T:

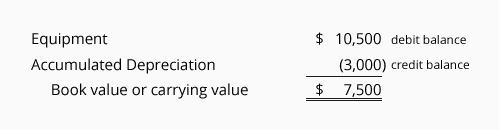

Valoare contabilă sau valoare contabilă a activelor

Combinația dintre soldul debitor al unui cont de activ și soldul creditor al contului de contra-cont de activ aferent reprezintă valoarea contabilă sau valoarea contabilă a activului.

Utilizând soldurile conturilor din conturile T de mai sus, valoarea contabilă sau valoarea contabilă a echipamentelor companiei la 31 decembrie 2020 este:

Când valoarea contabilă a activului este egală cu valoarea de salvare estimată a activului, înregistrările de depreciere se vor opri. Dacă activul continuă să fie utilizat, va exista o cheltuială cu amortizarea de 0 USD în fiecare dintre anii următori. Costul activului și soldul amortizării acumulate vor rămâne în conturile din registrul general până când activul este cedat.

Amortizarea se bazează pe estimări

Este important să realizăm că valoarea amortizării raportate de o companie este o valoare estimată. Motivul este că la calcularea amortizării se folosesc următoarele estimări:

-

Valoare de salvare

Valoarea de salvare a unui activ este descrisă și ca valoare de eliminare a activului, valoare de rebut sau valoare reziduală. Valoarea de recuperare este o estimare a sumei pe care societatea se așteaptă să o primească atunci când dispune de activ la sfârșitul duratei de viață utilă a activului. (Este obișnuit ca societățile să presupună că un activ nu va avea nicio valoare de recuperare). -

Viața utilă

Viața utilă a unui activ este o estimare a perioadei de timp în care se așteaptă ca activul să fie utilizat în cadrul întreprinderii. De exemplu, un inginer de proiectare ar putea achiziționa un calculator nou și să estimeze că acesta va fi util în cadrul afacerii doar 2 ani (din cauza progreselor rapide în materie de software și hardware). În același timp, un contabil ar putea achiziționa un calculator similar și estima că acesta va fi util în activitatea de contabilitate timp de 4 ani. Atât durata de viață utilă estimată de inginerul proiectant, de 2 ani, cât și durata de viață utilă estimată de contabil, de 4 ani, sunt corecte (chiar dacă calculatoarele sunt similare și pot avea o durată de viață fizică mai mare de 10 ani).

Ce se întâmplă atunci când se modifică o valoare estimată

Pentru ca situațiile financiare să fie relevante pentru utilizatorii lor, situațiile financiare trebuie distribuite la scurt timp după încheierea perioadei contabile. Pentru a îndeplini această cerință, contabilii trebuie să estimeze unele sume.

După ce situațiile financiare sunt distribuite, este rezonabil să se afle că unele sume reale sunt diferite de sumele estimate care au fost incluse în situațiile financiare. Cu excepția cazului în care diferențele sunt semnificative, nu este necesară nicio acțiune.

Dacă există o schimbare semnificativă în valoarea de recuperare estimată a unui activ și/sau în durata de viață utilă estimată a activului, modificarea estimării va avea ca rezultat o nouă valoare a cheltuielilor cu amortizarea în anul contabil curent și în anii rămași din durata de viață utilă a activului.

NOTA:

O modificare a valorii de salvare estimate sau o modificare a duratei de viață utile estimate a unui activ care este amortizat nu este considerată a fi o eroare contabilă. Ca urmare, situațiile financiare care au fost deja distribuite nu sunt modificate.

O modificare semnificativă a valorii de salvare estimate sau a duratei de viață utile estimate va fi raportată în anul contabil curent și în anii contabili rămași din durata de viață utilă a activului.

Exemplu de modificare a duratei estimate de viață utilă a unui activ

Pentru a ilustra o modificare a duratei estimate de viață utilă a unui activ, vom presupune că o companie a avut următoarea situație:

-

Echipamentul a fost achiziționat la 1 ianuarie 2015 la un cost de 14 000 $

-

Compania a estimat inițial că echipamentul nu va avea valoare de recuperare

-

Compania a estimat inițial că durata de viață utilă a echipamentului este de 7 ani

-

A fost utilizată amortizarea liniară (rezultând o amortizare de 2 $,000 în fiecare an complet)

-

În 2019, compania a realizat că echipamentul nu va mai fi util după 31 decembrie 2020 (în loc de 31 decembrie, 2021)

-

Valoarea de recuperare estimată la sfârșitul duratei de viață utilă a echipamentului rămâne la 0 $

-

În loc de o durată de viață utilă inițială de 7 ani (de la 1 ianuarie 2015 până la 31 decembrie 2021), compania estimează acum o durată de viață utilă totală de numai 6 ani (de la 1 ianuarie 2015 până la 31 decembrie, 2020)

-

Amortizarea deja raportată pentru anii 2015 până în 2018 nu poate fi modificată, deoarece modificarea nu reprezintă o eroare contabilă

-

Modificarea duratei de viață utile estimate va afecta doar amortizarea raportată pentru 2019 și 2020

Să analizăm mai întâi amortizarea liniară inițială folosind estimările din ianuarie 2015:

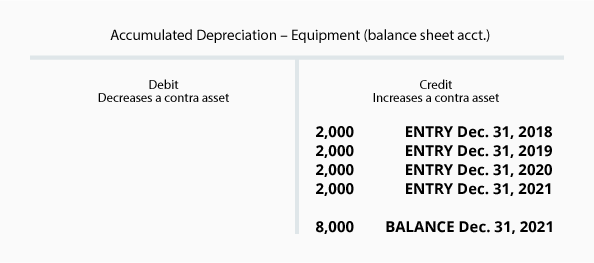

În următoarele conturi T, la 31 decembrie 2018, că soldul din contul Echipamente este de 14.000 $ (costul echipamentelor), iar contul Amortizare acumulată are un sold creditor de 8.000 $:

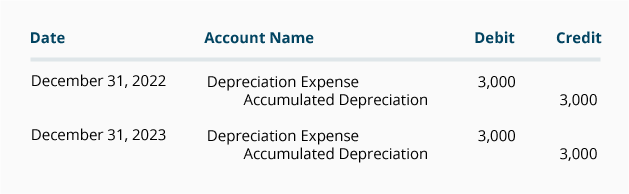

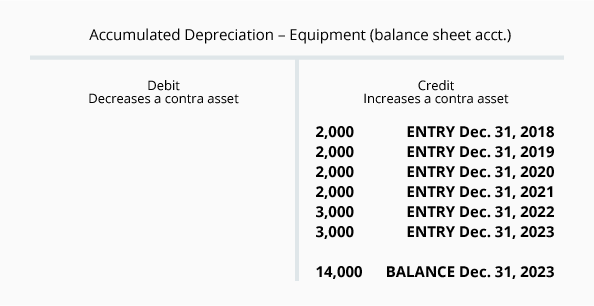

Conturile de mai sus indică faptul că valoarea contabilă a echipamentelor la 31 decembrie 2018 este de 6.000 $ (14.000 $ – 8.000 $). De asemenea, știm că au mai rămas doar doi ani (2019 și 2020) în care să se amortizeze restul de 6 000 USD din valoarea contabilă. Deoarece, valoarea de recuperare estimată este de 0 $, restul de 6 000 $ se împarte la cei 2 ani rămași = 3 000 $ de cheltuieli de amortizare în fiecare dintre anii 2019 și 2020.

Înregistrările de ajustare pentru 2019 și 2020 sunt următoarele:

La 31 decembrie 2020, contul de Amortizare acumulată va arăta astfel:

Rețineți că sumele de amortizare înregistrate în anii 2018 și înainte nu au fost modificate.

Acum că ați învățat conceptele de bază ale amortizării raportate în situația financiară a unei companii, vom trece la calcularea amortizării folosind trei metode suplimentare de amortizare:

- Unități de activitate (sau unități de producție)

- Scală dublă descrescătoare

- Suma cifrelor din anii

.