Pentru a ilustra modificările incluse în Actualizarea standardelor contabile 2016-02: Leasing, am elaborat următoarele exemple. Având în vedere varietatea de contracte de leasing care pot exista, aceste exemple nu au scopul de a fi atotcuprinzătoare. Cu toate acestea, exemple suplimentare pot fi găsite în cadrul Topic 842 din FASB Accounting Standards Codification.

Exemplu 1

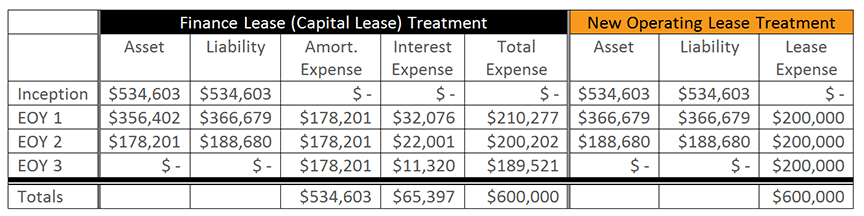

Compania a încheiat un contract de leasing pe trei ani, neanulabil, fără opțiuni de reînnoire. Sunt datorate plăți anuale de 200.000 de dolari, iar rata incrementală de împrumut a companiei este de 6%. Valoarea actualizată a plăților viitoare de leasing este calculată la 534.603 dolari.

Pentru că noile amendamente nu au schimbat în mod semnificativ contabilizarea contractelor de leasing de capital (cunoscute acum sub denumirea de leasing financiar), vom omite înregistrările în jurnal din această discuție. Rețineți, totuși, că cheltuiala de amortizare asociată cu activul de drept de utilizare este calculată în mod liniar pe durata de viață a contractului de leasing subiacent, iar datoria de leasing este redusă folosind metoda dobânzii efective. Locatarul este obligat să recunoască cheltuiala cu amortizarea și cheltuiala cu dobânda separat în cadrul contului de profit și pierdere.

Înregistrările în jurnal care se conformează noilor îndrumări referitoare la contractele de leasing operațional sunt prezentate mai jos.

Înregistrarea în jurnal la început:

Pentru a capitaliza activul și pasivul privind dreptul de utilizare care vor fi înregistrate în bilanț.

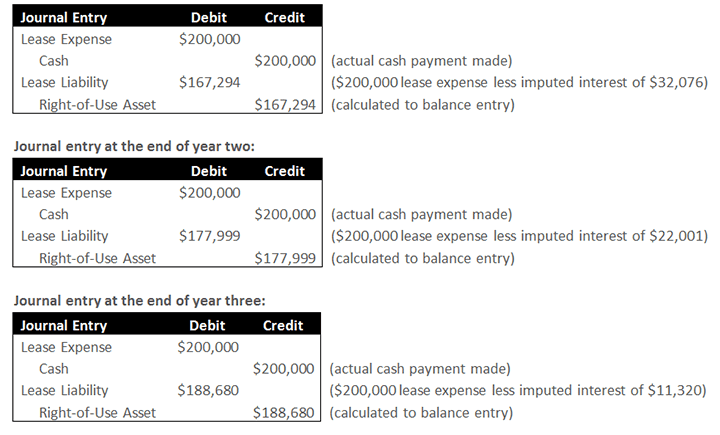

Înregistrarea în jurnal la sfârșitul primului an:

Prima jumătate a înregistrării reprezintă ieșirile efective de numerar asociate plății de leasing, precum și cheltuielile de leasing înregistrate în contul de profit și pierdere; această parte a înregistrării seamănă cu orientările actuale. A doua jumătate a înregistrării reprezintă lichidarea activului și a datoriei înregistrate la început. Scăderea activului și a pasivului reprezintă cheltuielile de leasing, minus dobânda asociată. În acest caz, diminuarea activului și a pasivului este reprezentată de cheltuiala de leasing de 200 000 USD, minus dobânda asociată acestei cheltuieli de 32 076 USD. Rezultă o scădere netă a activului și a pasivului de 167 294 $.

În comparație cu leasingul financiar, care impune locatarului să recunoască cheltuiala cu amortizarea separat de cheltuiala cu dobânda în contul de profit și pierdere, modificările impun locatarilor să recunoască cheltuiala în contul de profit și pierdere ca un singur cost de leasing pentru contractele de leasing operațional.

Exemplul 2

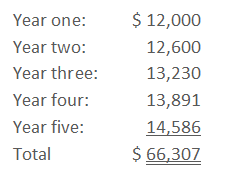

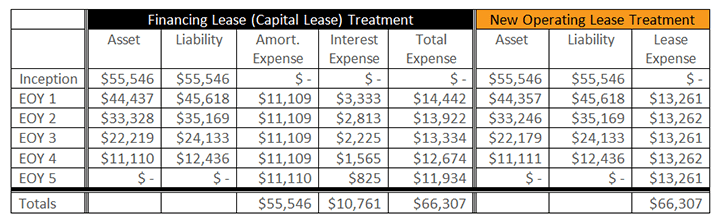

Compania a încheiat un contract de leasing de cinci ani, neanulabil, fără opțiuni de reînnoire. Rata incrementală de împrumut a companiei este de 6%. Plățile anuale de 12.000 USD sunt plătite la termen și cresc cu 5% în fiecare an. Acest lucru duce la plăți în numerar de:

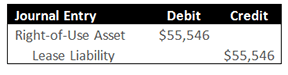

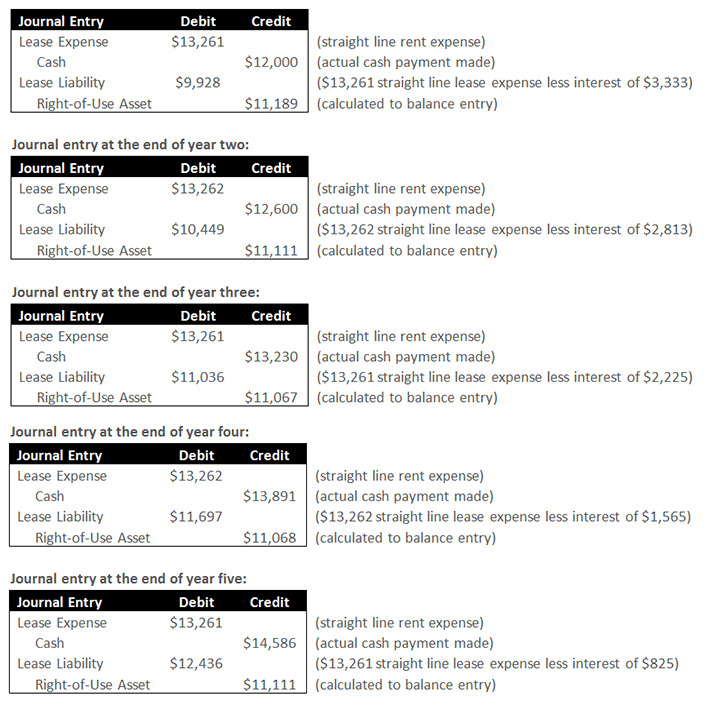

Media celor cinci ani de plăți viitoare de leasing este calculată la 13 261,52 dolari. Valoarea actualizată a celor cinci ani de plăți viitoare de leasing este calculată la 55.546 $.

Înregistrarea în jurnal la început:

Pentru a capitaliza activul și pasivul dreptului de utilizare care vor fi înregistrate în bilanț.

Înregistrarea în jurnal la sfârșitul primului an:

Prima jumătate a înregistrării reprezintă ieșirea efectivă de numerar asociată plății de leasing, precum și cheltuiala de leasing liniară înregistrată în contul de profit și pierdere; această parte a înregistrării seamănă cu orientările actuale. A doua jumătate a înregistrării reprezintă lichidarea activului și a pasivului. Scăderea pasivului reprezintă cheltuielile de leasing, mai puțin dobânda asociată. În acest caz, scăderea pasivului este reprezentată de cheltuiala cu leasingul liniar de 13 261 USD, minus dobânda de 3 333 USD asociată cu această cheltuială. Diminuarea activului este suma necesară pentru amortizarea liniară a cheltuielilor totale de leasing.

.