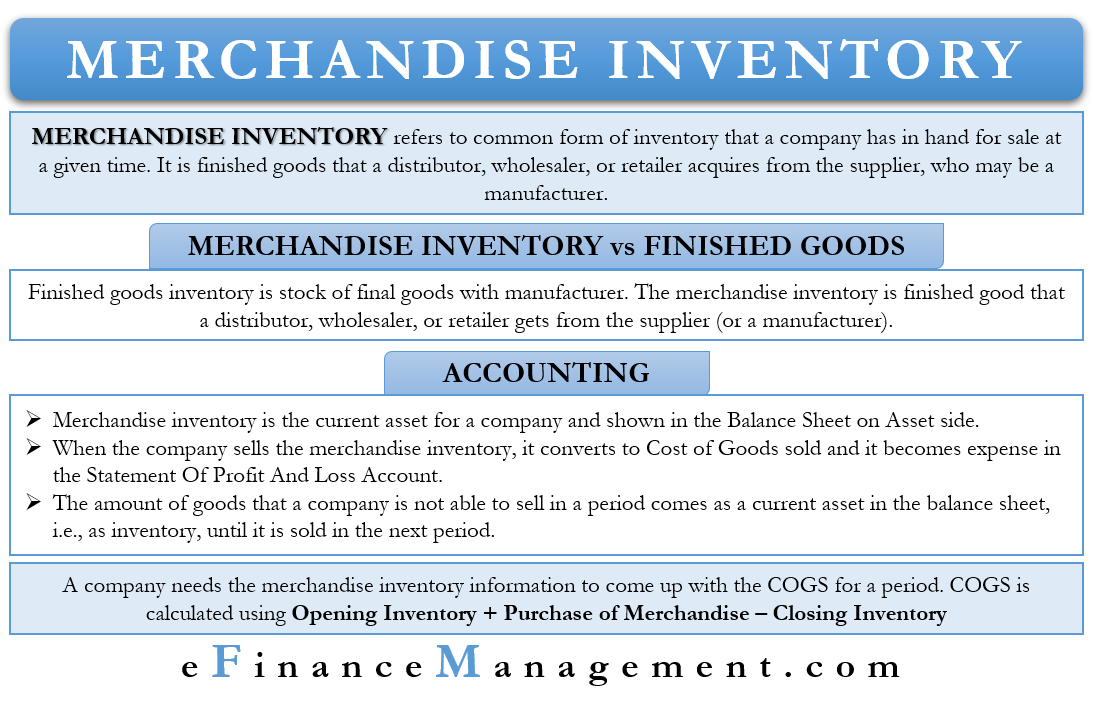

Inventarul de mărfuri este cea mai comună formă de inventar sau inventarul pe care toată lumea îl cunoaște. Cu cuvinte simple, este stocul pe care o companie îl are în mână pentru vânzare la un moment dat.

Stocul de mărfuri este reprezentat de produsele finite pe care un distribuitor, un angrosist sau un comerciant cu amănuntul le achiziționează de la furnizor, care poate fi un producător. Obiectivul distribuitorului, al angrosistului sau al comerciantului cu amănuntul este de a vinde stocul.

În general, stocul de mărfuri este atribuibil distribuitorului, angrosistului sau comerciantului cu amănuntul. Stocul producătorilor nu reprezintă stocul de marfă, deoarece aceștia nu îl achiziționează, ci îl produc. Stocul de produse finite al producătorilor se numește stoc de produse finite.

Stocul de mărfuri vs. stocul de produse finite

Stocul de produse finite este stocul de produse finite la producător. Pe de altă parte, stocul de mărfuri este bunul finit pe care un distribuitor, un angrosist sau un comerciant cu amănuntul îl primește de la furnizor (sau de la un producător). O regulă simplă care face distincția între stocul de mărfuri și stocul de produse finite este că primul include produsele care sunt gata de vânzare.

Se poate întâmpla ca un vânzător să achiziționeze stocurile care au nevoie de finisaje minore pentru a le vinde. Astfel de stocuri ar intra, de asemenea, în categoria stocurilor de comercializare. De exemplu, comercianții cu amănuntul trebuie să asambleze bicicletele pentru a le vinde. Pe de altă parte, producătorii au nevoie de materii prime pentru a face diferite piese de bicicletă, produsele lor finite.

S-ar putea, de asemenea, să existe cazul în care un stoc de comercializare al unei companii să primească un tratament diferit de către o altă companie. De exemplu, compania A vinde mobilă, cum ar fi mese și scaune. Pentru societatea A, acestea vor fi stocuri de comercializare. Compania B, care vinde mobilă, cumpără scaune și mese de la compania A. Pentru compania B, stocul de comercializare al companiei A va fi echipament de birou. Deși pentru Compania B, acestea vor fi tot un activ circulant, ele nu ar intra în inventar.

Contabilitatea stocului de mărfuri

Stocul de mărfuri este activul circulant pentru o companie și, de obicei, are un sold debitor. Pentru unele întreprinderi, stocul său ar putea fi cel mai important activ din bilanț.

Dacă o companie poate vinde stocul, contabilul impută costul inventarului la COGS (costul mărfurilor vândute). În acest fel, acesta devine o cheltuială și apare și în contul de profit și pierdere.

Cantitatea de bunuri pe care o companie nu este capabilă să o vândă într-o perioadă apare ca activ curent în bilanț, adică ca stoc. Un contabil le înregistrează la cost. Ele continuă să apară în bilanț până când o companie le vinde.

În cazul în care valoarea de piață a stocului de mărfuri scade sub cost. Atunci compania trebuie să se ajusteze prin reducerea valorii stocurilor pentru a fi la egalitate cu valoarea de piață. Diferența dintre valoarea de piață și cost este tratată ca o cheltuială.

Un aspect de reținut este că inventarul de mărfuri include întregul stoc. Aceasta înseamnă că stocul în tranzit de la furnizori, în depozitul companiei și în depozitele terților constituie împreună stocul de mărfuri. Așadar, atunci când calculează stocul total la companie, un contabil trebuie să ia în considerare stocul care se află în toate cele trei locații de mai sus.

Contabilitatea pentru distribuitori, comercianți cu amănuntul etc.

Când un distribuitor, un angrosist sau un comerciant cu amănuntul cumpără un produs de la un producător, tratamentul achiziției este ca un activ. Înregistrarea este în debitul contului de stocuri și în creditul contului de numerar sau al contului de datorii, dacă achiziția este pe credit.

Acum, când comerciantul cu amănuntul vinde stocul sau o parte din el, contul de numerar este debitat, iar contul de venituri este creditat. În acest caz, suma este reprezentată de banii reali pe care îi plătește un client. Are loc o altă intrare care implică contul de inventar și suma COGS (costul bunurilor vândute). Suma reprezintă costul bunurilor pe care o companie le vinde.

Potem spune că stocul de mărfuri intră mai întâi în contul de inventar. Apoi este transferat într-un cont de cheltuieli pe măsură ce și când compania le vinde. Sau, putem spune că contul de inventar este contul de depozit, unde inventarul așteaptă clienții.

Pentru a contabiliza cu ușurință inventarul, o companie ar putea utiliza sistemul de inventariere permanentă. În cadrul acestui sistem, un contabil actualizează inventarul pe măsură ce acesta sosește. Pentru a obține costurile medii de producție la un moment dat, înmulțim unitățile pe care le vinde o companie cu costurile medii de producție. Companiile care vând produse care costă mai mult, cum ar fi automobilele, optează pentru un sistem de inventar perpetuu.

O altă metodă nu atât de populară este sistemul de inventariere periodică. În cadrul acestuia, un contabil inventariază inventarul doar la sfârșitul perioadei specifice. Companiile care vând unități cu valoare redusă, cum ar fi nucile, cărțile de vizită și altele, optează, de obicei, pentru un sistem de inventariere periodică.

Inventarul de mărfuri și SCV

O companie are nevoie de informații despre inventarul de mărfuri pentru a obține SCV pentru o perioadă. Ea are nevoie de următoarele informații pentru a calcula CPV:

- Costul mărfurilor aflate în stoc la începutul perioadei contabile (stocul de deschidere).

- Costul total al achizițiilor din perioada respectivă.

- Costul mărfurilor pentru stocul de închidere la sfârșitul perioadei contabile (stocul de închidere).

O companie are deja informații despre stocul de deschidere. Stocul de închidere al anului trecut este stocul de deschidere al anului următor. Următoarele informații, și anume costul achizițiilor, includ achizițiile, returul, discountul, reducerile, reducerile, costul de transport și altele. Astfel, compania are nevoie doar de valoarea stocului de închidere pentru a calcula costurile de producție.

Cuvinte finale

Stocul de mărfuri, așa cum ați fi înțeles până acum, reprezintă stocul de mărfuri la distribuitor, angrosist sau comerciant cu amănuntul. Ca și în cazul oricărui inventar, o companie trebuie să optimizeze și acest inventar. Aceasta înseamnă să nu stocheze prea mult și să plătească mai mult în costuri de transport și să nu stocheze prea puțin, pentru a pierde oportunități de venituri potențiale. O companie trebuie să utilizeze un sistem eficient de gestionare a stocurilor pentru a prognoza și a ține evidența stocurilor sale.

.