Ce este raportul numerarului operațional la datorie?

Raportul numerarului operațional la datorie măsoară procentul din datoria totală a unei companii care este acoperit de fluxul de numerar operațional pentru o anumită perioadă contabilă. Fluxul de numerar operațional se referă la numerarul pe care o companie îl generează prin activitățile sale operaționale de bază. Acesta reprezintă, de obicei, cel mai mare flux de numerar pe care îl generează o companie.

Raportul numerarului operațional la datorie poate fi utilizat pentru a evalua probabilitatea ca o companie să nu-și achite ratele de plată a dobânzilor. Generarea unei cantități mari de numerar în raport cu cât de multe datorii are o companie indică faptul că aceasta este bine poziționată pentru a-și rambursa datoriile. Prin urmare, este considerată o investiție mai sigură în datorii de către creditori.

Un raport ridicat indică faptul că o companie are probabil o probabilitate mai mică de a nu-și plăti împrumuturile, ceea ce o face o oportunitate de investiție mai sigură pentru furnizorii de datorii. Dimpotrivă, un raport scăzut indică faptul că societatea are o probabilitate mai mare de a intra în incapacitate de plată, deoarece are mai puțini bani disponibili pentru a-i dedica rambursării datoriilor.

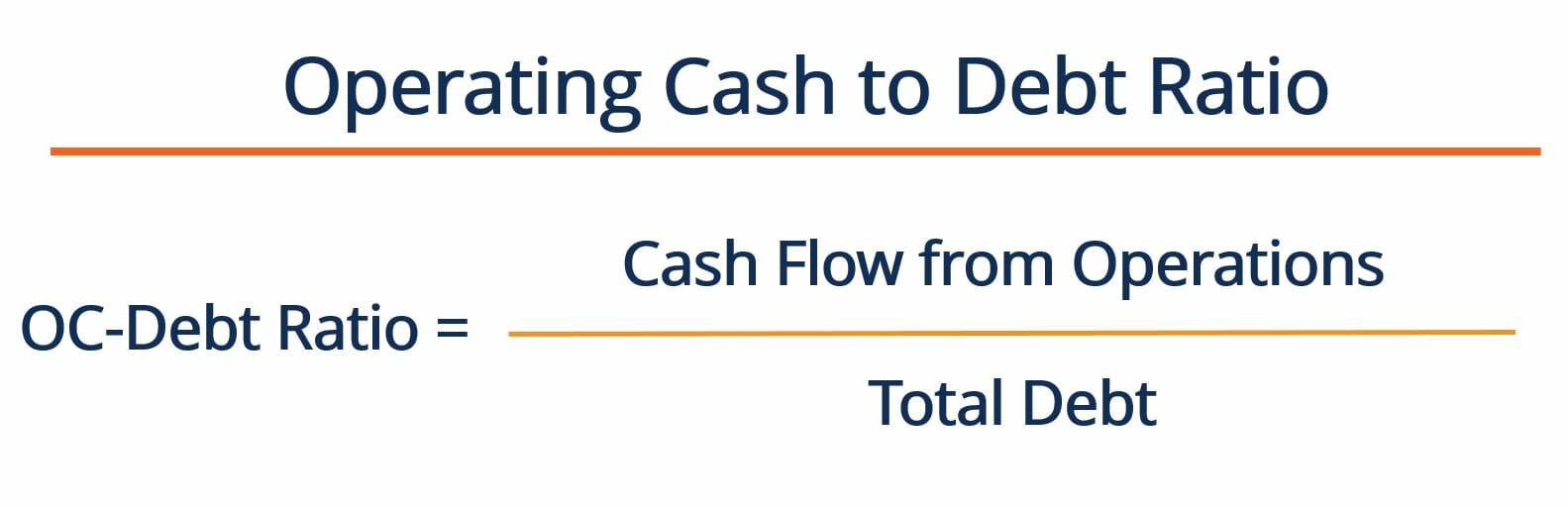

Cum putem calcula raportul numerar operațional/debite?

Raportul numerar operațional/debite se calculează prin împărțirea fluxului de numerar al unei societăți din operațiuni la datoria sa totală. Formula de calcul a acestui raport este următoarea:

Unde:

Fluxul de numerar din exploatare – se referă la fluxul de numerar pe care întreprinderea îl generează prin activitățile sale de exploatare. Acest număr poate fi găsit în situația fluxurilor de numerar ale unei companii

Datorie totală – se referă la datoria totală pe care o are o companie. Aceasta poate fi găsită prin însumarea datoriilor pe termen scurt și pe termen lung ale companiei. Ambele cifre pot fi găsite în bilanțul companiei.

În general, un raport OC/Datorie ridicat indică faptul că o companie este destul de matură, deoarece generează o mulțime de numerar din activitățile de exploatare. Acest lucru contrastează cu startup-urile, care se bazează adesea pe finanțare pentru a genera fluxuri de numerar (adică nu sunt încă autosuficiente). Furnizorii de împrumuturi preferă, de obicei, să împrumute bani companiilor care au un raport ridicat între OC și datorii. După cum s-a observat, astfel de companii generează fluxuri de numerar constante din operațiuni și probabil că nu sunt supraîndatorate.

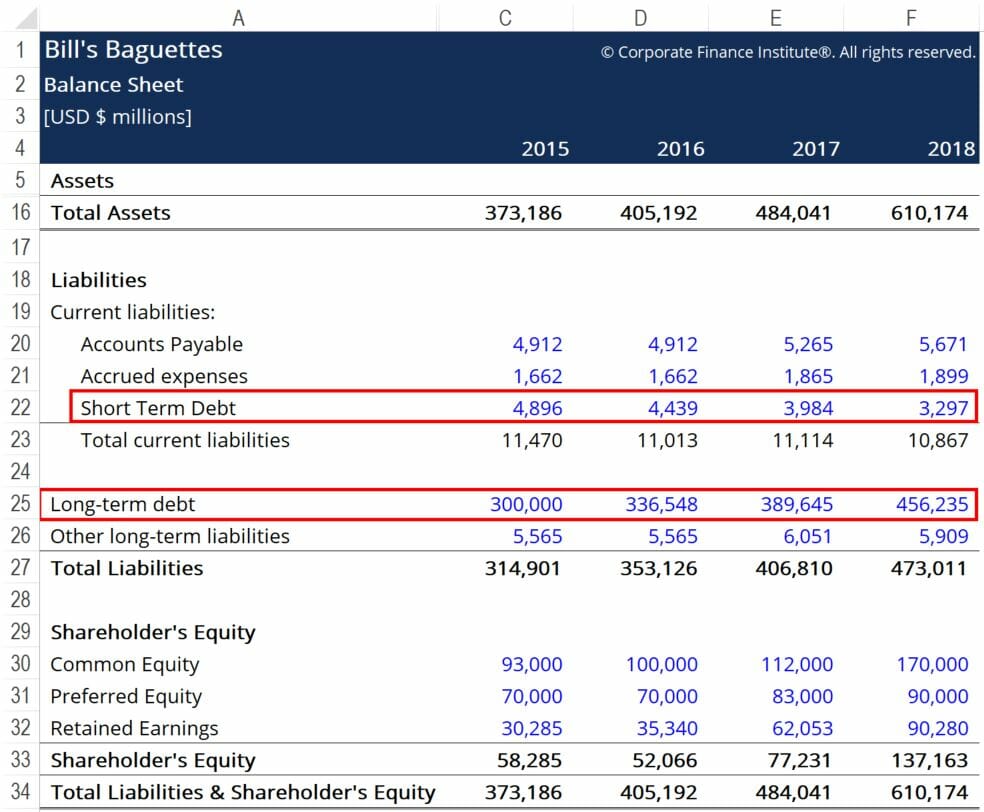

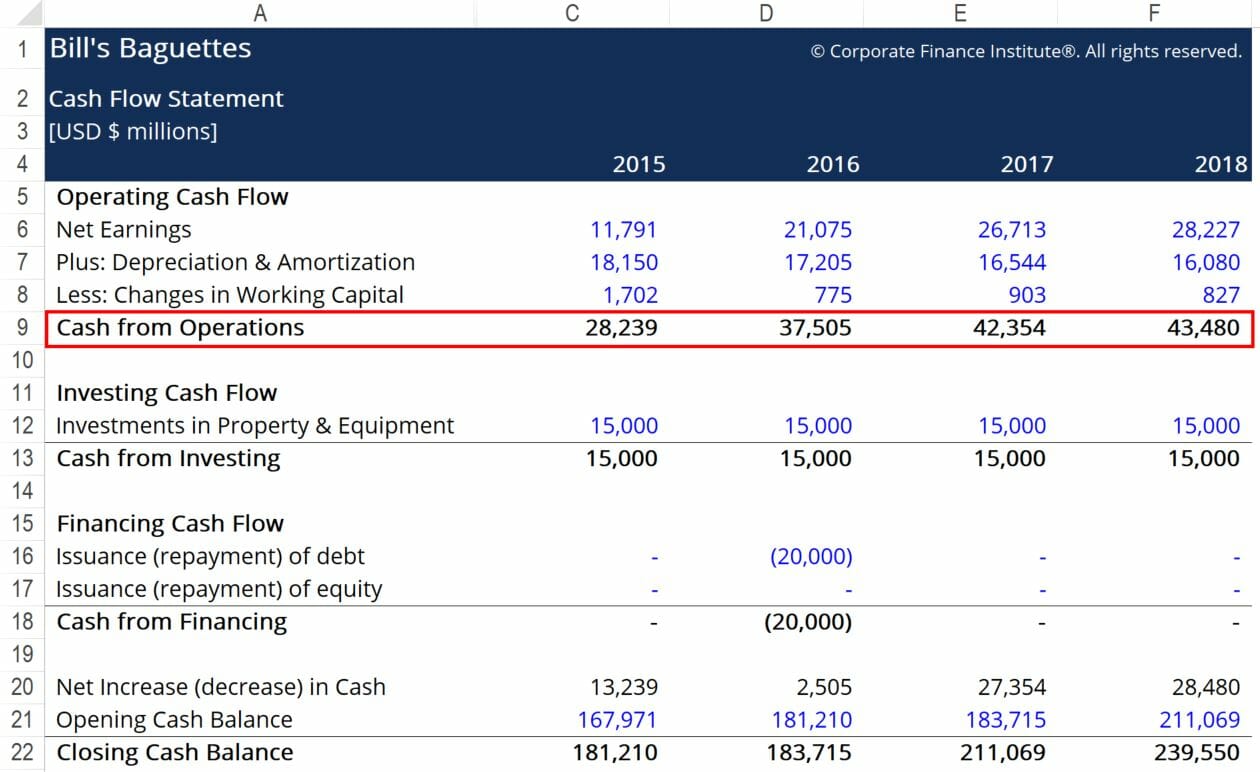

Exemplu de raport între numerar operațional și datorii

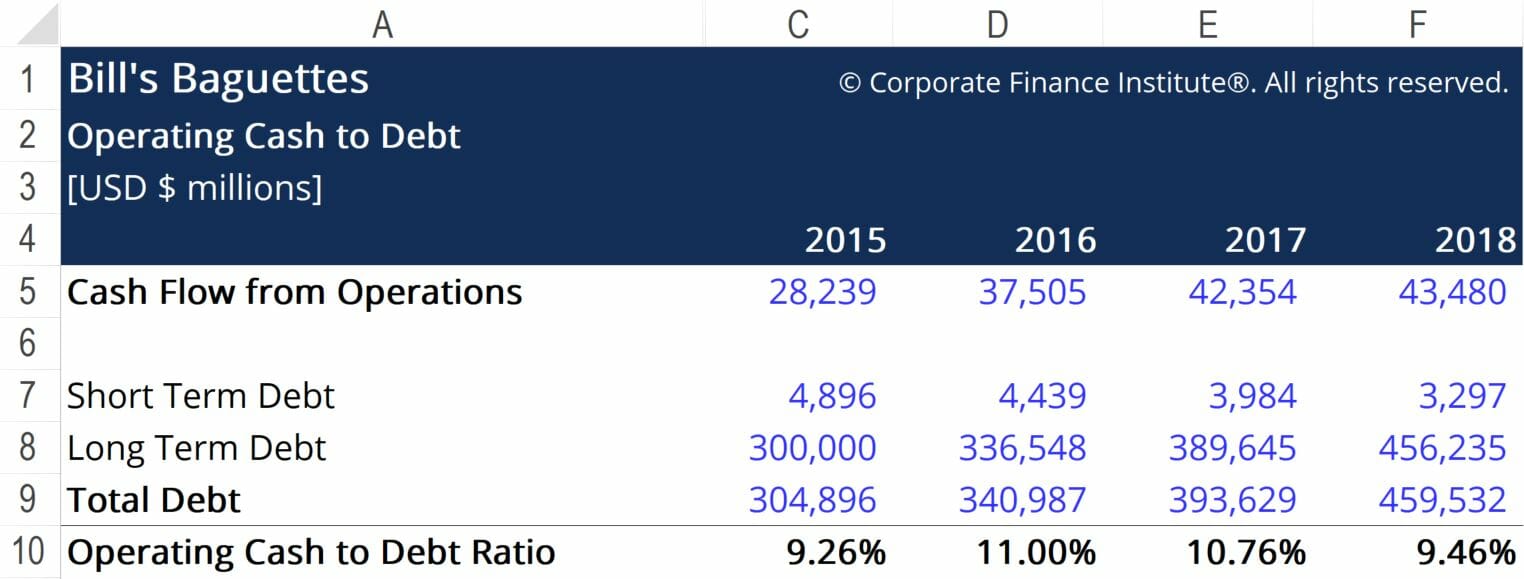

Bill’s Baguette’s dorește să își calculeze raportul între numerar operațional și datorii pentru a înțelege mai bine unde se situează în industrie în ceea ce privește generarea de fluxuri de numerar. Mai jos sunt extrase din situațiile financiare ale afacerii:

Căsuțele roșii evidențiază informațiile importante de care avem nevoie pentru a calcula raportul numerar operațional/datorie. Cifrele necesare sunt datoria pe termen scurt, datoria pe termen lung și fluxul de numerar din exploatare. Utilizând formula furnizată mai sus, ajungem la următoarele cifre:

Aici, vedem că raportul dintre CO și datorii al lui Bill se învârte în jurul valorii de 10%. Acest lucru înseamnă că, dacă Bill’s ar alege să aloce toți banii obținuți din activitățile de exploatare pentru rambursarea datoriei sale, ar putea achita 10% din total. Deși probabil că nu este înțelept să utilizeze numerarul într-un astfel de mod, măsura oferă un anumit context în ceea ce privește situația întreprinderii în raport cu situația datoriilor și a numerarului.

Pentru a înțelege mai bine sănătatea financiară a întreprinderii, raportul dintre numerarul operațional și datorii ar trebui comparat cu cifrele unui număr de întreprinderi care operează în aceeași industrie. În cazul în care alte câteva firme care operează în industrie înregistrează procente OC-Debite care sunt, în medie, mai mici decât cele ale lui Bill’s, putem concluziona că Bill’s face o treabă relativ bună în ceea ce privește gestionarea efectului său de levier financiar. La rândul său, creditorii ar putea fi mai predispuși să împrumute mai mulți bani lui Bill’s, deoarece compania reprezintă o investiție relativ sigură în cadrul industriei de baghete.

Resurse suplimentare

Mulțumim pentru că ați citit acest articol CFI despre Raportul numerar operațional/datorie! CFI oferă programul de certificare Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationJoin 850,000+ studenți care lucrează pentru companii precum Amazon, J.P. Morgan și Ferrari  program de certificare pentru cei care doresc să își ducă cariera la nivelul următor. Pentru a afla mai multe despre subiecte conexe, consultați următoarele resurse CFI:

program de certificare pentru cei care doresc să își ducă cariera la nivelul următor. Pentru a afla mai multe despre subiecte conexe, consultați următoarele resurse CFI:

- Cum se calculează rata de acoperire a serviciului datorieiCum se calculează rata de acoperire a serviciului datorieiAcest ghid va descrie cum se calculează rata de acoperire a serviciului datoriei. În primul rând, vom trece în revistă o scurtă descriere a raportului de acoperire a serviciului datoriei, de ce este important și apoi vom trece în revistă soluții pas cu pas la mai multe exemple de calcul al raportului de acoperire a serviciului datoriei.

- Partea curentă a datoriei pe termen lungPartea curentă a datoriei pe termen lungPartea curentă a datoriei pe termen lungPartea curentă a datoriei pe termen lung este partea datoriei pe termen lung care este scadentă în decurs de un an. Datoria pe termen lung are o scadență de

- Curs Fundamentele contabilității – FCI

- Raportul intervalului defensivRaportul intervalului defensivRaportul intervalului defensiv (DIR) este un raport de lichiditate financiară care indică numărul de zile în care o companie poate funcționa fără a fi nevoită să apeleze la alte surse de capital decât activele sale curente. Este, de asemenea, cunoscut sub numele de raportul intervalului de apărare de bază (BDIR) sau raportul perioadei de interval defensiv (DIPR).