Til illustration af de ændringer, der er indeholdt i Accounting Standards Update 2016-02: Leases, har vi udarbejdet følgende eksempler. På grund af de mange forskellige leasingkontrakter, der kan eksistere, er det ikke hensigten, at disse eksempler skal være altomfattende. Yderligere eksempler kan dog findes i Topic 842 i FASB’s Accounting Standards Codification.

Eksempel 1

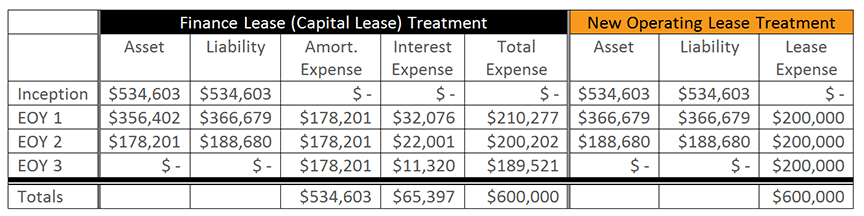

Selskabet har indgået en treårig, uopsigelig leasingkontrakt uden mulighed for fornyelse. Der skal betales årlige betalinger på $200.000, og virksomhedens inkrementelle lånerente er 6%. Nutidsværdien af de fremtidige leasingydelser beregnes til 534.603 $.

Da de nye ændringer ikke har ændret regnskabsmæssigt væsentligt på kapitalleasingkontrakter (nu kendt som finansielle leasingkontrakter), vil vi udelade journalposterne fra denne diskussion. Bemærk dog, at afskrivningsomkostninger i forbindelse med aktivet vedrørende brugsretten beregnes lineært over den underliggende leasingkontrakts løbetid, og at leasingforpligtelsen reduceres ved hjælp af den effektive rentemetode. Leasingtager skal indregne afskrivningsomkostningerne og renteudgifterne separat i resultatopgørelsen.

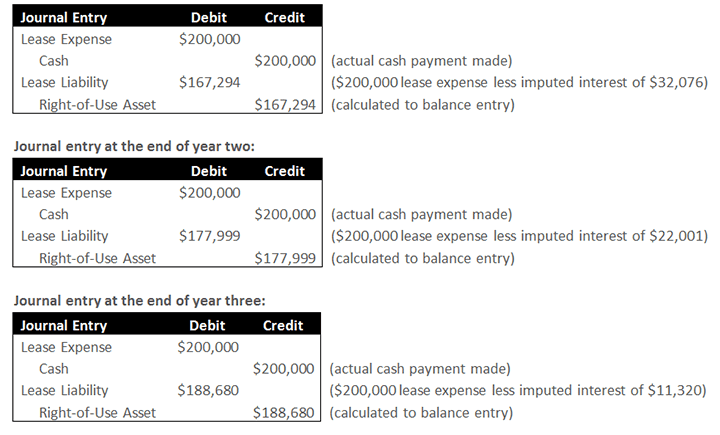

Den journalpost, der er i overensstemmelse med den nye vejledning vedrørende operationelle leasingkontrakter, er nedenfor.

Journalpost ved indgåelse af leasingkontrakt:

Til aktivering af aktivet og forpligtelsen vedrørende brugsretten, som vil blive opført på balancen.

Journalpost ved udgangen af det første år:

Den første halvdel af posten repræsenterer den faktiske udbetaling i forbindelse med leasingbetalingen samt den leasingudgift, der er registreret i resultatopgørelsen; denne del af posten ligner den nuværende vejledning. Den anden halvdel af posten repræsenterer afviklingen af det aktiv og den forpligtelse, der blev registreret ved indgåelsen. Nedgangen i aktivet og forpligtelsen repræsenterer leasingudgiften med fradrag af de tilhørende renter. I dette tilfælde er faldet i aktivet og forpligtelsen den leasingudgift på 200.000 USD med fradrag af den rente på 32.076 USD, der er forbundet med denne udgift. Dette resulterer i et nettofald i aktivet og forpligtelsen på 167.294 USD.

I modsætning til finansiel leasing, som kræver, at leasingtager skal indregne afskrivningsomkostninger separat fra renteudgifter i resultatopgørelsen, kræver ændringerne, at leasingtager skal indregne omkostninger i resultatopgørelsen som en enkelt leasingomkostning for operationelle leasingkontrakter.

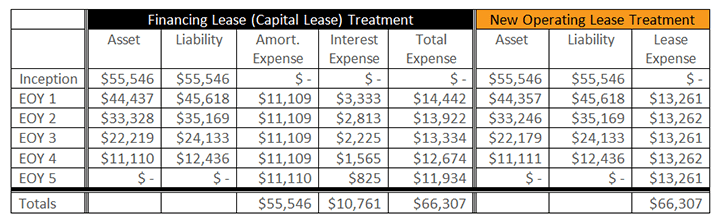

Eksempel 2

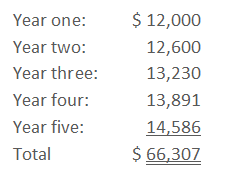

Selskabet har indgået en femårig, uopsigelig leasingkontrakt uden mulighed for fornyelse. Virksomhedens inkrementelle lånerente er 6 %. De årlige betalinger på $12.000 betales bagud og stiger med 5% hvert år. Dette resulterer i kontante betalinger på:

Gennemsnittet af de fem års fremtidige leasingydelser beregnes til 13.261,52 USD. Nutidsværdien af de fem års fremtidige leasingydelser beregnes til 55.546 $.

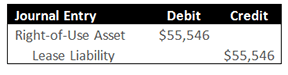

Journalpost ved indgåelse:

Til aktivering af aktivet og forpligtelsen vedrørende brugsretten, der vil blive opført i balancen.

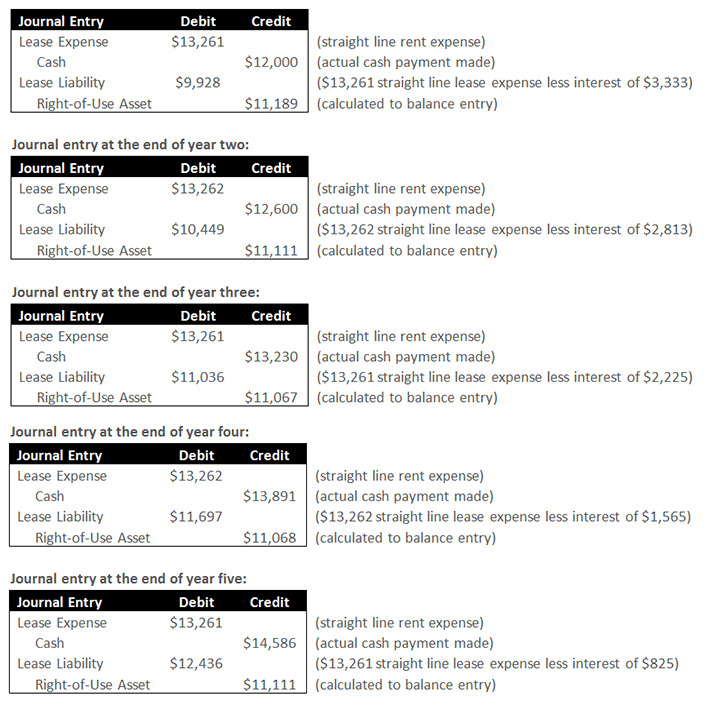

Journalpost ved udgangen af det første år:

Den første halvdel af posten repræsenterer den faktiske udgående pengestrøm i forbindelse med leasingbetalingen samt den lineære leasingudgift, der er registreret i resultatopgørelsen; denne del af posten ligner den nuværende vejledning. Den anden halvdel af posten repræsenterer afviklingen af aktivet og forpligtelsen. Nedgangen i forpligtelsen repræsenterer leasingudgiften med fradrag af de tilhørende renter. I dette tilfælde er faldet i forpligtelsen den lineære leasingudgift på 13.261 USD med fradrag af den rente på 3.333 USD, der er forbundet med denne udgift. Nedgangen i aktivet er det beløb, der er nødvendigt for at afskrive den samlede leasingudgift lineært.