- Ret lineære afskrivninger

- Eksempel på lineære afskrivninger

- Registrering af lineære afskrivninger

- Visualisering af saldi i Udstyr og akkumulerede afskrivninger

- Bogført værdi eller regnskabsmæssig værdi af aktiver

- Afskrivninger er baseret på skøn

- Hvad sker der, når et skønnet beløb ændres

- Eksempel på en ændring i et aktivs anslåede brugstid

Ret lineære afskrivninger

Den mest almindelige afskrivningsmetode, der anvendes i en virksomheds regnskaber, er den lineære afskrivningsmetode. Når den lineære metode anvendes, vil hvert hele års afskrivningsudgifter være det samme beløb.

Vi vil illustrere detaljerne i afskrivninger, og specielt den lineære afskrivningsmetode, med følgende eksempel.

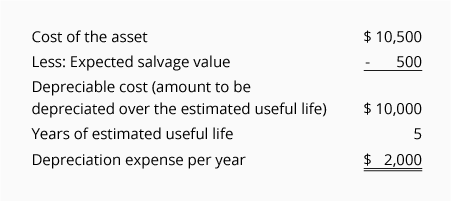

Eksempel på lineære afskrivninger

En virksomhed har besluttet, at den ønsker at anvende den lineære metode til at rapportere afskrivninger i sit årsregnskab. Virksomheden har købt udstyr til brug i sin forretningsdrift og giver følgende oplysninger:

-

Den 1. juli 2019 købte virksomheden udstyr for 10.500$

-

Kontoen Udstyr blev debiteret med 10.500$, og kontoen Kasse blev krediteret med 10$,500

-

Selskabet skønnede, at udstyrets restværdi ved udgangen af dets brugstid vil være 500 $

-

Selskabet skønnede, at udstyrets brugstid vil være 5 år

Givet ovenstående oplysninger vil den lineære afskrivningsudgift for hvert hele år, hvor aktivet anvendes, være 2.000 $, som beregnet her:

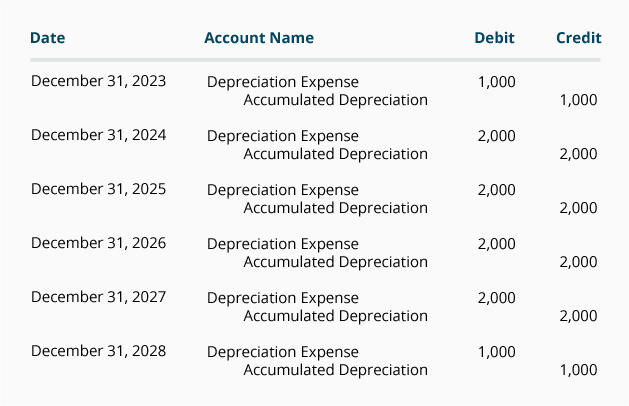

Hvis virksomhedens regnskabsår slutter den 31. december, vil virksomhedens resultatopgørelse opgøre afskrivningsudgifterne således:

*Da aktivet blev anskaffet den 1. juli 2019, registreres kun halvdelen af det årlige afskrivningsbeløb i 2019 og 2024.

Selskabets kontante betaling for udstyret fandt sted på en enkelt dag i 2019, som vist her:

Da afskrivningsomkostningerne indberettes i alle årene fra 2019 til 2024, men den kontante betaling kun fandt sted på det tidspunkt, hvor udstyret blev købt, beskrives de enkelte års afskrivningsomkostninger ofte som en ikke-kontant omkostning.

Registrering af lineære afskrivninger

Afskrivninger registreres i virksomhedens regnskaber ved hjælp af reguleringsposter. Justeringsposteringer registreres i den generelle journal ved hjælp af regnskabsperiodens sidste dag.

Hvis virksomheden kun udarbejder årsregnskaber for sine regnskabsår, der slutter den 31. december, vil justeringsposteringerne være følgende:

(Hvis en virksomhed udarbejder månedsregnskaber, vil hver af virksomhedens månedlige justeringsposteringer registrere 1/12 af ovenstående beløb.)

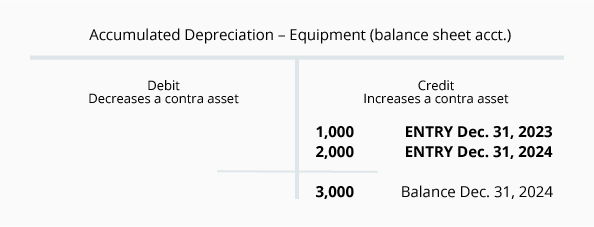

Visualisering af saldi i Udstyr og akkumulerede afskrivninger

Bemærk, at den konto, der krediteres i ovenstående reguleringsposter, ikke er aktivkontoen Udstyr. I stedet er kreditten opført på modkontoen Aktivkonto Akkumulerede afskrivninger. Brugen af denne modkonto gør det muligt for aktivkontoen Udstyr fortsat at rapportere udstyrets anskaffelsespris, mens der i Akkumulerede afskrivninger også rapporteres den samlede afskrivningsudgift, der er blevet rapporteret, siden aktivet blev anskaffet.

For at hjælpe med at visualisere saldi på aktivkontoen Udstyr og den tilhørende kontraaktivkonto Akkumulerede afskrivninger pr. 31. december 2020 stiller vi følgende T-konti til rådighed:

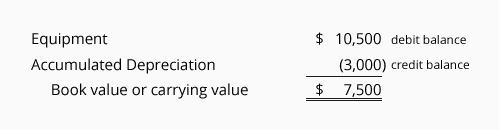

Bogført værdi eller regnskabsmæssig værdi af aktiver

Kombinationen af en aktivkontos debetsaldo og dens tilhørende kontraaktivkontos kreditsaldo er aktivets bogførte værdi eller regnskabsmæssige værdi.

Med brug af kontosaldiene i T-kontiene ovenfor er den bogførte værdi eller den regnskabsmæssige værdi af virksomhedens udstyr pr. 31. december 2020:

Når aktivets bogførte værdi er lig med aktivets anslåede genbrugsværdi, stopper afskrivningsposterne. Hvis aktivet fortsat er i brug, vil der være 0 $ i afskrivninger i hvert af de efterfølgende år. Aktivets kostpris og dets akkumulerede afskrivningssaldo vil forblive på hovedbogskontiene, indtil aktivet afhændes.

Afskrivninger er baseret på skøn

Det er vigtigt at være klar over, at det afskrivningsbeløb, der rapporteres af en virksomhed, er et skønsmæssigt beløb. Årsagen er, at beregningen af afskrivninger anvender følgende skøn:

-

Saldoværdi

Et aktivs salgsværdi beskrives også som aktivets afhændelsesværdi, skrotværdi eller restværdi. Genbrugsværdien er et skøn over det beløb, som virksomheden forventer at modtage, når den afhænder aktivet ved slutningen af aktivets brugstid. (Det er almindeligt, at virksomheder antager, at et aktiv ikke vil have nogen restværdi). -

Nyttetid

Nyttetiden for et aktiv er et skøn over, hvor længe aktivet forventes at blive brugt i virksomheden. F.eks. kan en konstruktør købe en ny computer og vurdere, at computeren kun vil være nyttig i virksomheden i 2 år (på grund af den hurtige udvikling inden for software og hardware). Samtidig kan en revisor købe en tilsvarende computer og skønne, at den vil være nyttig i regnskabsvirksomheden i 4 år. Både designingeniørens skønnede brugstid på 2 år og revisorens skønnede brugstid på 4 år er korrekte (selv om computerne ligner hinanden og måske har en fysisk levetid på mere end 10 år).

Hvad sker der, når et skønnet beløb ændres

For at årsregnskaberne skal være relevante for deres brugere, skal årsregnskaberne udsendes kort tid efter regnskabsperiodens afslutning. For at opfylde dette krav skal revisorerne skønne nogle beløb.

Når årsregnskabet er udsendt, er det rimeligt at erfare, at nogle faktiske beløb er forskellige fra de skønnede beløb, der var medtaget i årsregnskabet. Medmindre forskellene er væsentlige, er det ikke nødvendigt at foretage sig noget.

Hvis der sker en væsentlig ændring i et aktivs anslåede genbrugsværdi og/eller aktivets anslåede brugstid, vil ændringen i skønnet resultere i et nyt beløb for afskrivninger i det aktuelle regnskabsår og i de resterende år af aktivets brugstid.

BEMÆRK:

En ændring i den anslåede genbrugsværdi eller en ændring i den anslåede brugstid for et aktiv, som afskrives, anses ikke for at være en regnskabsmæssig fejl. Som følge heraf ændres de allerede udsendte årsregnskaber ikke.

En væsentlig ændring i den anslåede genbrugsværdi eller den anslåede brugstid vil blive rapporteret i det aktuelle regnskabsår og i de resterende regnskabsår af aktivets brugstid.

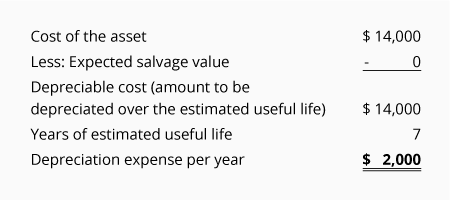

Eksempel på en ændring i et aktivs anslåede brugstid

For at illustrere en ændring i et aktivs anslåede brugstid vil vi antage, at en virksomhed havde følgende situation:

-

Udstyr blev købt den 1. januar 2015 til en pris på 14.000 $

-

Selskabet skønnede oprindeligt, at udstyret ikke vil have nogen genbrugsværdi

-

Selskabet skønnede oprindeligt, at udstyrets brugstid var 7 år

-

Der blev anvendt lineære afskrivninger (hvilket resulterede i afskrivninger på 2 $,000 i hvert hele år)

-

I 2019 indså virksomheden, at udstyret ikke ville være brugbart efter den 31. december 2020 (i stedet for den 31. december, 2021)

-

Den anslåede genbrugsværdi ved slutningen af udstyrets brugstid er fortsat på 0 $

-

I stedet for den oprindelige brugstid på 7 år (1. januar 2015 til 31. december 2021) anslår virksomheden nu en samlet brugstid på kun 6 år (1. januar 2015 til 31. december, 2020)

-

De afskrivninger, der allerede er indberettet for årene 2015 til 2018, kan ikke ændres, da ændringen ikke er en regnskabsfejl

-

Ændringen i den anslåede brugstid vil kun påvirke de afskrivninger, der indberettes for 2019 og 2020

Lad os først gennemgå de oprindelige lineære afskrivninger ved hjælp af skønnene i januar 2015:

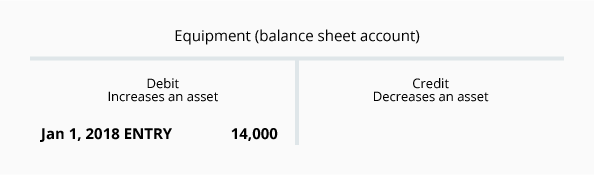

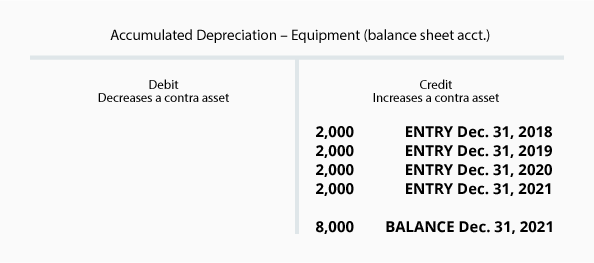

I følgende T-regnskaber pr. 31. december 2018 at saldoen på kontoen Udstyr er 14.000 dollar (udstyrets anskaffelsespris) og kontoen Akkumulerede afskrivninger har en kreditsaldo på 8.000 dollar:

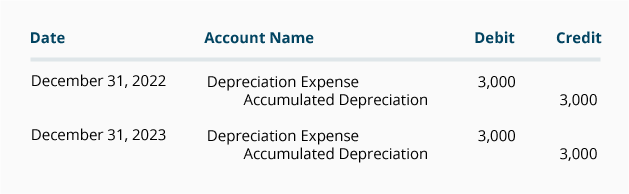

Overstående regnskaber viser, at den bogførte værdi af udstyret pr. 31. december 2018 er 6.000 dollar (14.000 dollar – 8.000 dollar). Vi ved også, at der kun er to år tilbage (2019 og 2020), hvor der skal afskrives på de resterende 6.000 USD af den bogførte værdi. Da den anslåede genbrugsværdi er 0 $, divideres de resterende 6.000 $ med de 2 resterende år = 3.000 $ i afskrivninger i hvert af årene 2019 og 2020.

Reguleringsposterne for 2019 og 2020 er som følger:

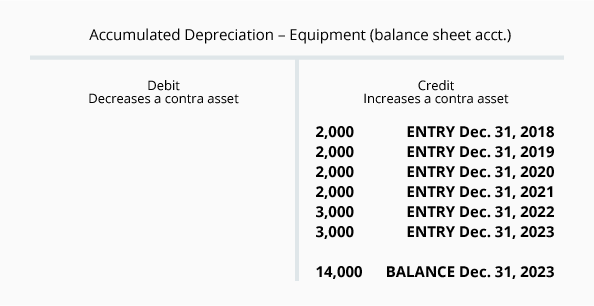

På kontoen Akkumulerede afskrivninger vil kontoen Akkumulerede afskrivninger pr. 31. december 2020 se således ud:

Bemærk, at de afskrivningsbeløb, der er registreret i årene 2018 og før, ikke er ændret.

Nu da du har lært de grundlæggende begreber for de afskrivninger, der er rapporteret i en virksomheds årsregnskab, vil vi gå videre til at beregne afskrivninger ved hjælp af yderligere tre afskrivningsmetoder:

- Aktivitetsenheder (eller produktionsenheder)

- Dobbelt-declining-balance

- Summen af årstallene