Hvad er Operating Cash to Debt Ratio?

The Operating Cash to Debt Ratio måler den procentdel af en virksomheds samlede gæld, der er dækket af virksomhedens cash flow fra driften for en given regnskabsperiode. Driftskassestrømmen henviser til de kontanter, som en virksomhed genererer gennem sine centrale driftsaktiviteter. Dette repræsenterer normalt den største strøm af kontanter, som en virksomhed genererer.

Den operationelle likviditetsgrad i forhold til gæld kan bruges til at vurdere en virksomheds sandsynlighed for at misligholde sine rentebetalinger. Hvis en virksomhed genererer mange likvide midler i forhold til, hvor meget gæld den har, tyder det på, at virksomheden er godt rustet til at tilbagebetale sin gæld. Det anses derfor af kreditorerne for at være en mere sikker gældsinvestering.

Et højt forhold indikerer, at en virksomhed sandsynligvis har en lavere sandsynlighed for at misligholde sine lån, hvilket gør den til en mere sikker investeringsmulighed for gældsudbydere. Omvendt indikerer et lavt forhold, at virksomheden har større sandsynlighed for misligholdelse, da den har mindre likviditet til rådighed til at afsætte til tilbagebetaling af gæld.

Hvordan kan vi beregne Operating Cash to Debt Ratio?

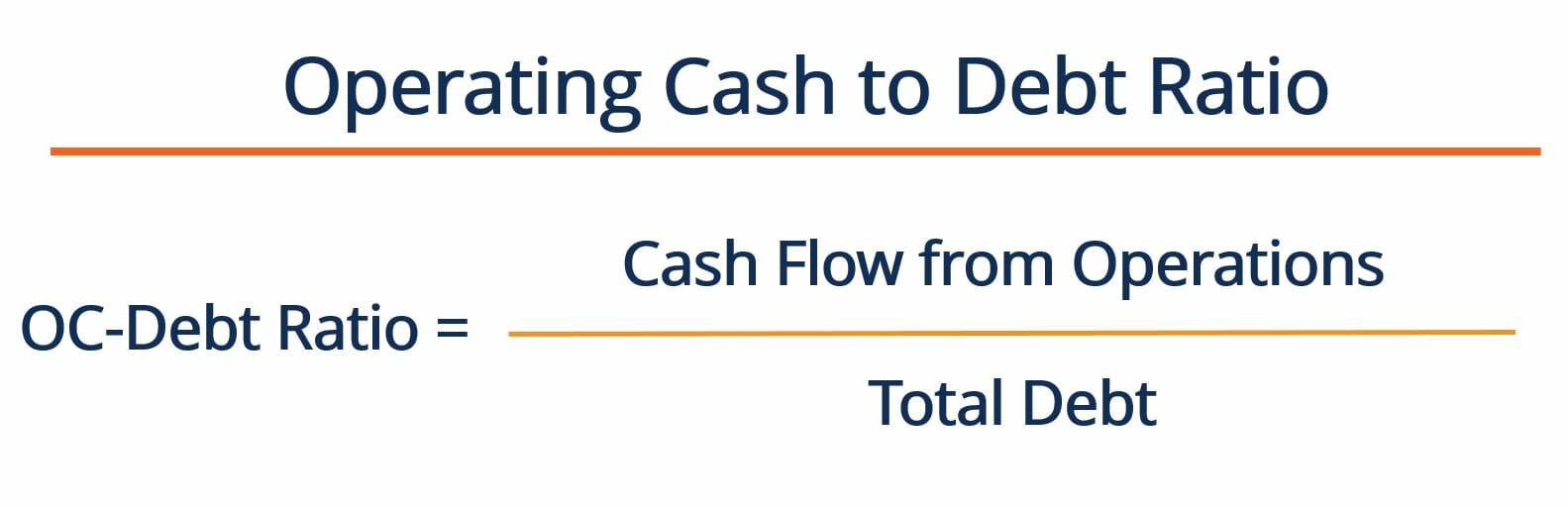

The Operating Cash to Debt ratio beregnes ved at dividere en virksomheds cash flow fra driften med dens samlede gæld. Formlen til beregning af forholdet er som følger:

Hvor:

Kontantstrøm fra driften – henviser til den pengestrøm, som virksomheden genererer gennem sine driftsaktiviteter. Dette tal kan findes på en virksomheds pengestrømsopgørelse

Total gæld – henviser til den samlede gæld, som en virksomhed har. Dette kan findes ved at lægge virksomhedens kortfristede og langfristede gæld sammen. Begge disse tal kan findes på virksomhedens balance.

Generelt set indikerer et højt forhold mellem OC og gæld, at en virksomhed er forholdsvis moden, da den genererer en masse likviditet fra driftsaktiviteterne. Dette står i kontrast til nystartede virksomheder, som ofte er afhængige af finansiering for at generere pengestrømme (dvs. endnu ikke er selvbærende). Gældsudbydere foretrækker typisk at låne penge til virksomheder med et højt forhold mellem OC og gæld. Som nævnt genererer sådanne virksomheder stabile pengestrømme fra driften og er sandsynligvis ikke overbelånte.

Operating Cash to Debt Ratio Eksempel

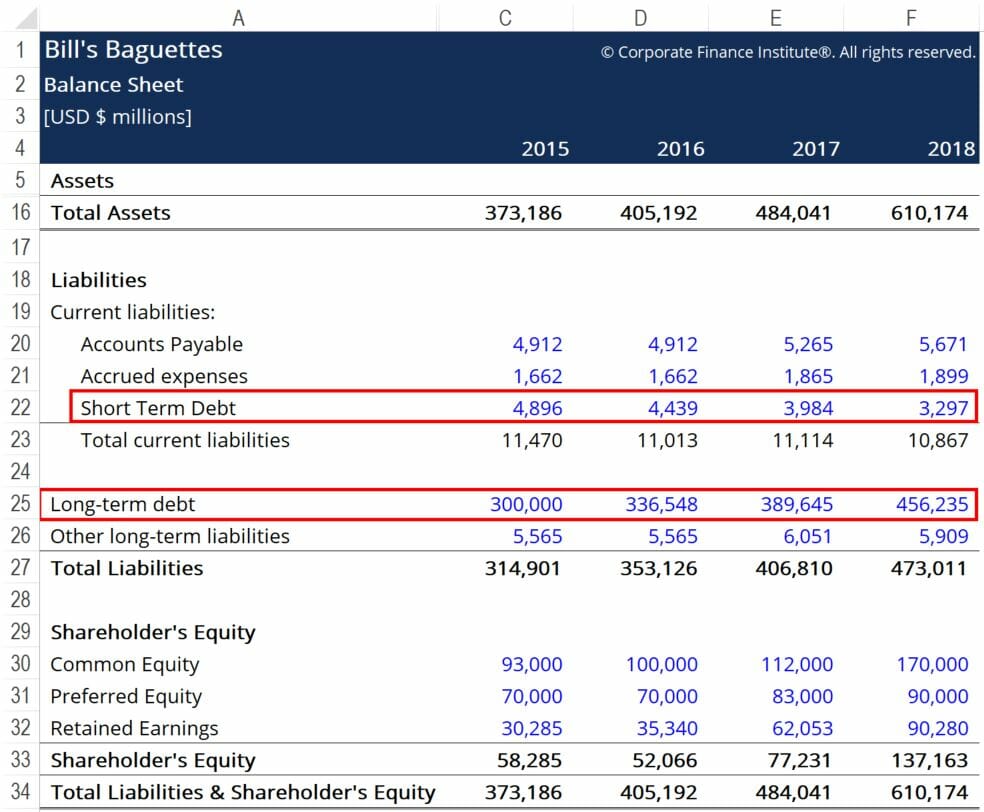

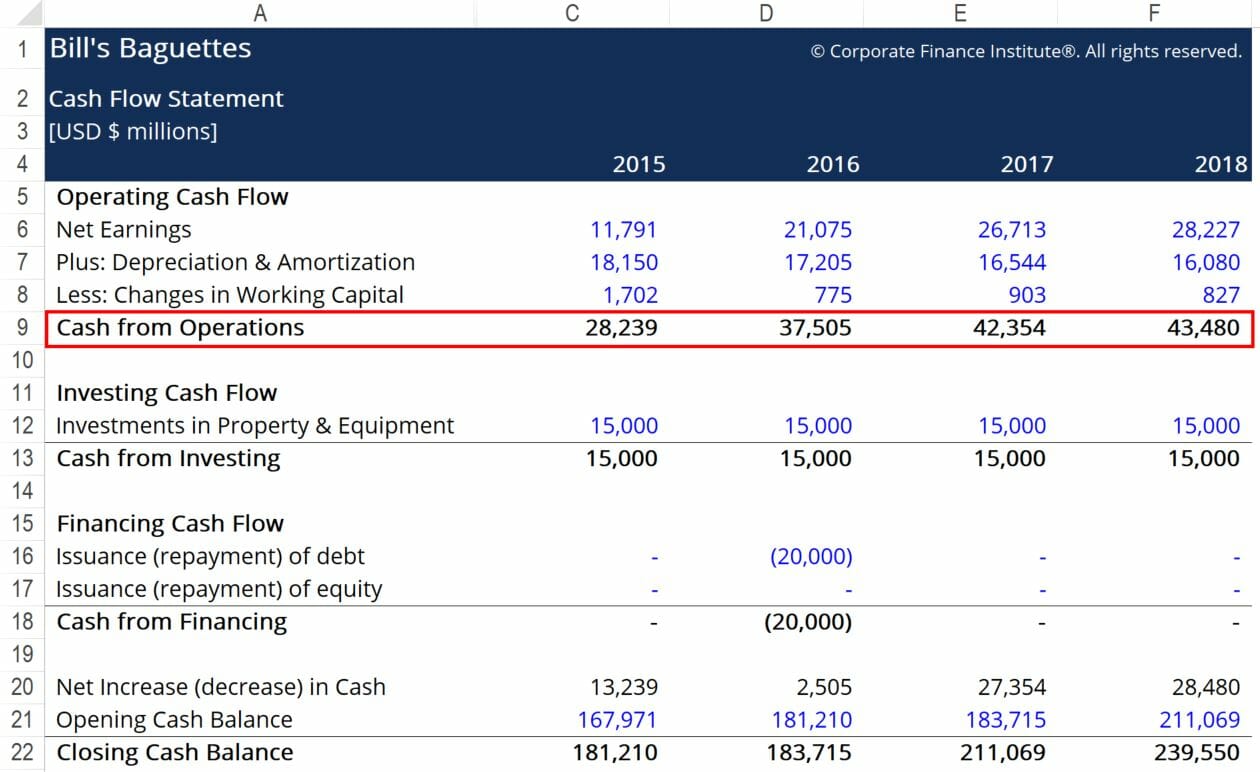

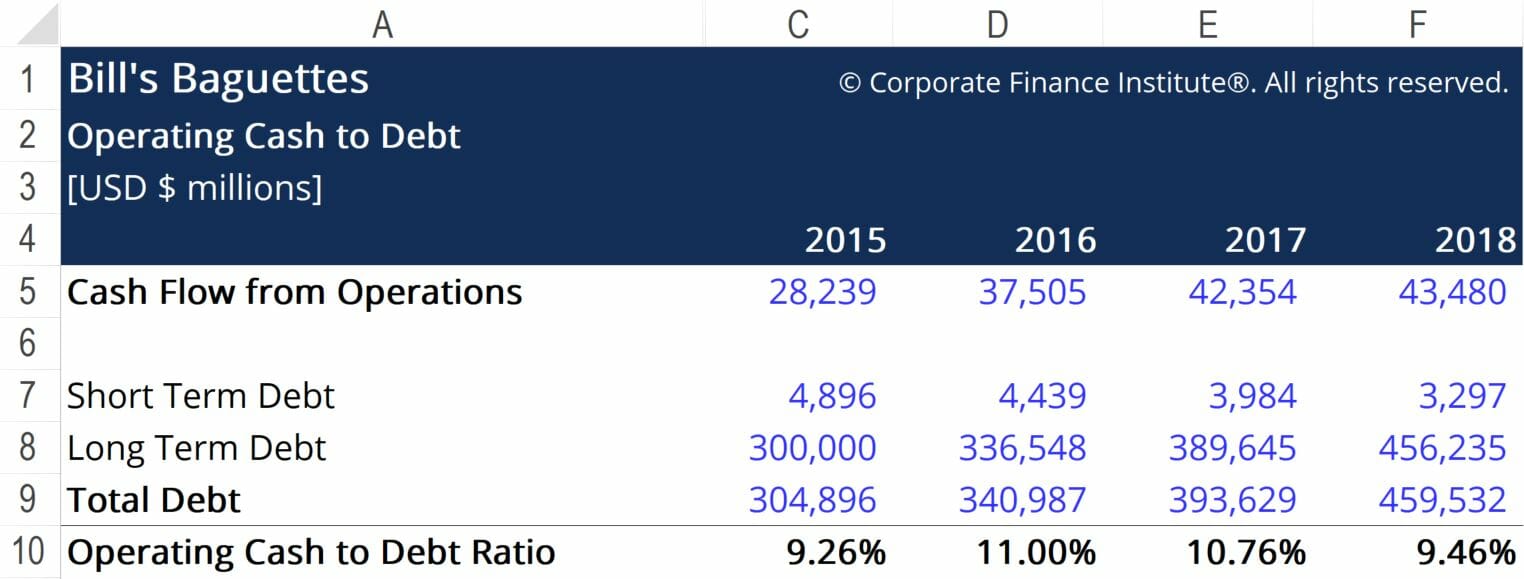

Bill’s Baguette’s ønsker at beregne sit Operating Cash to Debt Ratio for at få en bedre forståelse af, hvor virksomheden står i branchen med hensyn til generering af pengestrømme. Nedenfor er uddrag fra virksomhedens regnskaber:

De røde felter fremhæver de vigtige oplysninger, som vi har brug for til at beregne driftslikviditet til gæld. De nødvendige tal er kortfristet gæld, langfristet gæld og pengestrøm fra driften. Ved hjælp af ovenstående formel kommer vi frem til følgende tal:

Her kan vi se, at Bills OC to Debt Ratio svæver omkring de 10 %. Det betyder, at hvis Bill’s vælger at bruge alle de penge, der er tjent på driftsaktiviteterne, til at tilbagebetale sin gæld, vil det være muligt at betale 10 % af den samlede gæld tilbage. Selv om det sandsynligvis ikke er klogt at anvende kontanter på en sådan måde, giver målingen en vis sammenhæng med hensyn til, hvor virksomheden står i forhold til sin gælds- og likviditetssituation.

For bedre at forstå virksomhedens finansielle sundhed bør forholdet mellem driftslikviditet og gæld sammenlignes med tallene for en række virksomheder, der opererer inden for samme branche. Hvis nogle andre virksomheder, der opererer i branchen, har OC-Debt-procenter, der i gennemsnit er lavere end Bills, kan vi konkludere, at Bill’s gør et relativt godt stykke arbejde med at styre sin finansielle gearing. Til gengæld kan kreditorer være mere tilbøjelige til at låne flere penge til Bill’s, fordi virksomheden repræsenterer en forholdsvis sikker investering inden for baguettebranchen.

Dertil kommer yderligere ressourcer

Tak for din læsning af denne CFI-artikel om Operating Cash to Debt Ratio! CFI tilbyder Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationJoin 850,000+ studerende, der arbejder for virksomheder som Amazon, J.P. Morgan og Ferrari  certificeringsprogram for dem, der ønsker at tage deres karriere til det næste niveau. Hvis du vil vide mere om relaterede emner, kan du tjekke følgende CFI-ressourcer:

certificeringsprogram for dem, der ønsker at tage deres karriere til det næste niveau. Hvis du vil vide mere om relaterede emner, kan du tjekke følgende CFI-ressourcer:

- Sådan beregner du gældstækningsgradenSådan beregner du gældstækningsgradenDenne vejledning vil beskrive, hvordan du beregner gældstækningsgraden. Først vil vi gennemgå en kort beskrivelse af Debt Service Coverage Ratio, hvorfor det er vigtigt, og derefter gennemgå trinvise løsninger på flere eksempler på beregninger af Debt Service Coverage Ratio.

- Current Portion of Long-Term DebtCurrent Portion of Long-Term DebtDen aktuelle del af den langfristede gæld er den del af den langfristede gæld, der forfalder inden for et års tid. Langfristet gæld har en løbetid på

- Regnskabsfagligt grundkursus – CFI

- Defensive Interval RatioDefensive Interval RatioDensive Interval Ratio (DIR) er et finansielt likviditetsforhold, der angiver, hvor mange dage en virksomhed kan fungere uden at skulle trække på andre kapitalkilder end sine omsætningsaktiver. Det er også kendt som det grundlæggende forsvarsintervalforhold (BDIR) eller det defensive intervalperiodeforhold (DIPR).