Vareopgørelse er den mest almindelige form for opgørelse eller den opgørelse, som alle kender. Med enkle ord er det den beholdning, som en virksomhed har til salg på et givet tidspunkt.

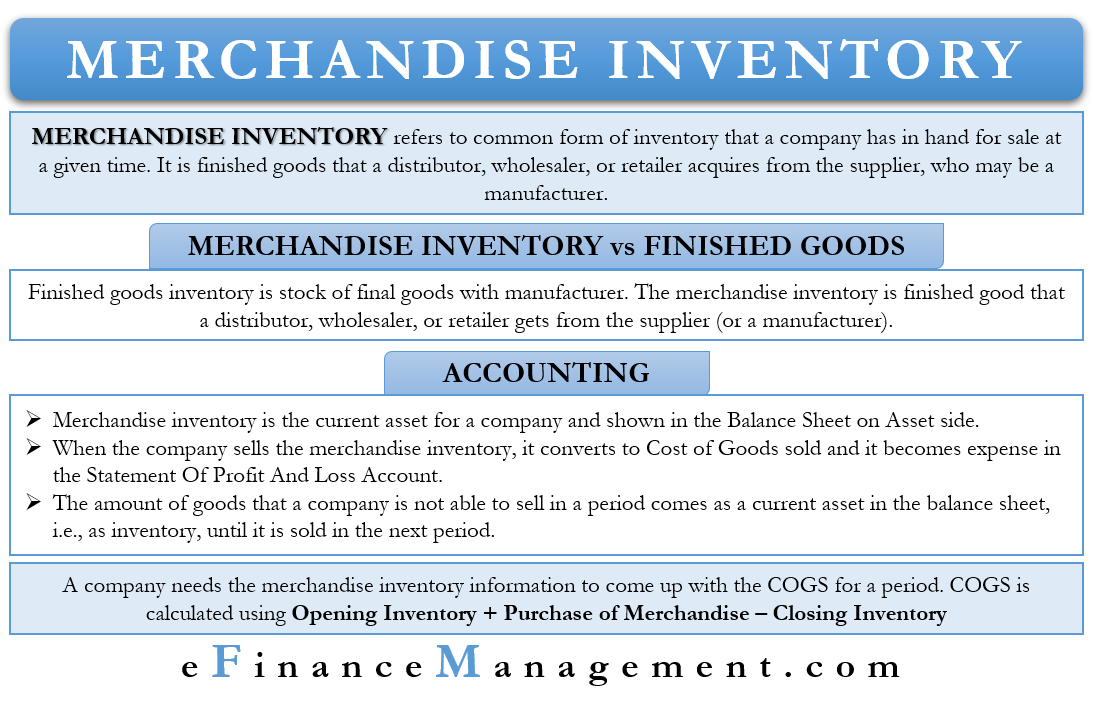

Merchandise Inventory er de færdige varer, som en distributør, grossist eller detailhandler erhverver fra leverandøren, som kan være en producent. Distributøren, grossisten eller detailhandleren har til formål at sælge varelageret.

Generelt kan varelageret henføres til distributøren, grossisten eller detailhandleren. Producenternes varebeholdning er ikke varebeholdningen, fordi de ikke køber, men i stedet producerer den. Fabrikanternes lager af færdige varer kaldes færdigvarebeholdningen.

Færdigvarebeholdning vs. færdigvarebeholdning

Færdigvarebeholdning er lageret af færdige varer hos producenten. Varebeholdningen er derimod den færdige vare, som en distributør, grossist eller detailhandler får fra leverandøren (eller en producent). En simpel regel, der skelner mellem varelager og færdigvarelager, er, at førstnævnte omfatter produkter, der er klar til salg.

Der kan være et tilfælde, hvor en sælger erhverver varelageret, der har brug for mindre efterbehandling for at sælge dem. Sådanne varebeholdninger ville også falde ind under merchandiseringsbeholdninger. For eksempel har detailhandlere behov for at samle cykler for at kunne sælge dem. På den anden side har producenter brug for råmaterialer til at fremstille forskellige cykeldele, deres færdige produkter.

Der kan også være et tilfælde, hvor en virksomheds merchandisinginventar får en anden behandling af en anden virksomhed. Virksomhed A sælger f.eks. møbler, f.eks. borde og stole. For virksomhed A vil disse være merchandisinginventar. Virksomhed B, som sælger mobiltelefoner, køber stole og borde fra virksomhed A. For virksomhed B vil virksomhed A’s merchandisinginventar være kontorudstyr. Selv om de for virksomhed B stadig vil være et omsætningsaktiv, vil de ikke komme ind under varelageret.

Regnskab for varelageret

Varelageret er en virksomheds omsætningsaktiv, og det har normalt en debetbalance. For nogle virksomheder kan dets varelager være det vigtigste aktiv på balancen.

Hvis en virksomhed kan sælge varelageret, bogfører bogholderen omkostningerne ved varelageret på COGS (cost of goods sold). På den måde bliver det en omkostning og optræder også i resultatopgørelsen.

Mængden af varer, som en virksomhed ikke kan sælge i en periode, kommer som et omsætningsaktiv i balancen, dvs. som varelager. En revisor bogfører dem til kostpris. De fortsætter med at optræde i balancen, indtil en virksomhed sælger dem.

Hvis markedsværdien af varelageret falder til under kostprisen. Så skal virksomheden justere ved at reducere værdien af varelageret for at være på niveau med markedsværdien. Forskellen mellem markedsværdien og kostprisen behandles som en omkostning.

Det skal bemærkes, at vareopgørelsen omfatter hele varelageret. Det betyder, at varelageret i transit fra leverandører, i virksomhedens lager og i tredjeparters lagerfaciliteter tilsammen udgør varelageret. Ved beregning af virksomhedens samlede varebeholdning skal en revisor altså tage højde for det lager, der ligger alle tre ovennævnte steder.

Regnskab for distributører, detailhandlere m.v.

Når en distributør, grossist eller detailhandler køber et produkt af en producent, er købsbehandlingen som et aktiv. Posteringen er debitering af lagerkontoen og kreditering af kontant- eller kreditorkontoen, hvis købet er på kredit.

Når detailhandleren nu sælger lageret eller en del af det, debiteres kontantkontoen, og indtægtskontoen krediteres. I dette tilfælde er beløbet de faktiske penge, som en kunde betaler. Der sker en anden postering, der involverer lagerkontoen og COGS (cost of goods sold) beløbet. Beløbet er prisen for de varer, som en virksomhed sælger.

Vi kan sige, at varelageret først kommer ind på lagerkontoen. Derefter bliver det overført til en omkostningskonto, efterhånden som virksomheden sælger dem. Eller vi kan sige, at lagerkontoen er beholdningskontoen, hvor varelageret venter på kunderne.

For nemt at bogføre varelageret kan en virksomhed anvende det evige opgørelsessystem. Under dette system ajourfører en revisor lagerbeholdningen, efterhånden som den ankommer. For at få den gennemsnitlige COGS på et hvilket som helst tidspunkt multiplicerer vi de enheder, som en virksomhed sælger, med den gennemsnitlige COGS. Virksomheder, der sælger produkter, der koster mere, som f.eks. biler, vælger et system med evig opgørelse.

En anden ikke så populær metode er det periodiske opgørelsessystem. Ved denne metode foretager en revisor kun en opgørelse af lagerbeholdningen ved udgangen af en bestemt periode. Virksomheder, der sælger enheder af lav værdi, som f.eks. nødder, kort m.m., vælger normalt et periodisk opgørelsessystem.

Vareopgørelse og COGS

En virksomhed har brug for oplysninger om vareopgørelsen for at kunne beregne COGS for en periode. Den har brug for følgende oplysninger for at beregne COGS:

- Vareprisen på varelageret ved regnskabsperiodens begyndelse (åbningslager).

- De samlede omkostninger ved indkøbene i perioden.

- Vareprisen for slutlager ved regnskabsperiodens afslutning (slutlager).

En virksomhed har allerede oplysninger om åbningslageret. Sidste års slutlager er næste års åbningslager. De følgende oplysninger, dvs. indkøbsomkostningerne, omfatter indkøb, retur, rabat, rabatter, tillæg, transportomkostninger m.m. Virksomheden har således kun brug for værdien af slutbeholdningen for at beregne COGS.

Slutord

Vareopgørelse Varebeholdningen er, som du nok har fået nu, varebeholdningen af varerne hos distributøren, grossisten eller detailhandleren. Som med alle andre varelagre skal en virksomhed også optimere dette varelager. Det betyder, at man ikke skal opbevare for meget og betale mere i transportomkostninger og ikke opbevare for lidt, så man går glip af potentielle indtjeningsmuligheder. En virksomhed skal bruge et effektivt lagerstyringssystem til at forudsige og holde styr på sin lagerbeholdning.