- Depreciación en línea recta

- Ejemplo de depreciación en línea recta

- Registro de la depreciación en línea recta

- Visualización de los saldos en Equipo y Depreciación Acumulada

- Valor contable o valor en libros de los activos

- La depreciación se basa en estimaciones

- ¿Qué ocurre cuando cambia un importe estimado

- Ejemplo de un cambio en la vida útil estimada de un activo

Depreciación en línea recta

El método más común de depreciación utilizado en los estados financieros de una empresa es el método en línea recta. Cuando se utiliza el método de la línea recta, el gasto de depreciación de cada año completo será la misma cantidad.

Ilustraremos los detalles de la depreciación, y específicamente el método de la línea recta de depreciación, con el siguiente ejemplo.

Ejemplo de depreciación en línea recta

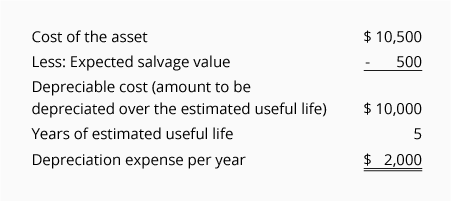

Una empresa ha decidido que quiere utilizar el método de la línea recta para reportar la depreciación en sus estados financieros. La empresa compró equipos para utilizarlos en su operación comercial y proporciona la siguiente información:

-

El 1 de julio de 2019, la empresa compró equipos por 10.500 dólares

-

Se cargó la cuenta Equipos por 10.500 dólares y se abonó la cuenta Caja por 10,500

-

La empresa estimó que el valor de salvamento del equipo al final de su vida útil será de $500

-

La empresa estimó que la vida útil del equipo será de 5 años

Dada la información anterior, el gasto de depreciación lineal por cada año completo que se utilice el activo será de $2,000 como se calcula aquí:

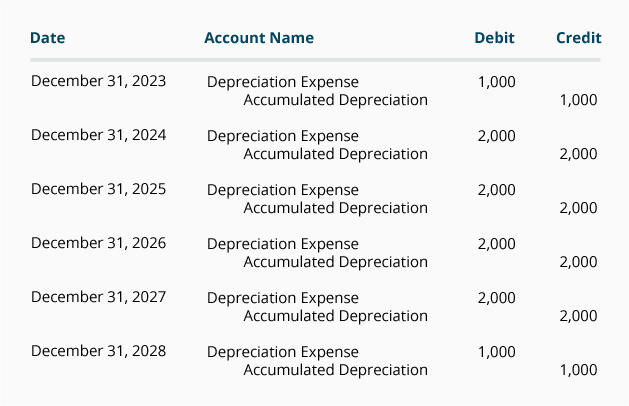

Si el ejercicio contable de una empresa termina el 31 de diciembre, la cuenta de resultados de la empresa reportará el gasto de depreciación de la siguiente manera:

*Como el activo se adquirió el 1 de julio de 2019, sólo se registra la mitad del importe del gasto de depreciación anual en 2019 y 2024.

El pago en efectivo de la empresa por el equipo tuvo lugar en un solo día en 2019, como se muestra aquí:

Dado que el gasto de depreciación se reporta en todos los años desde 2019 hasta 2024, pero el pago en efectivo tuvo lugar sólo en el momento en que se compró el equipo, el gasto de depreciación de cada año se describe a menudo como un gasto no monetario.

Registro de la depreciación en línea recta

La depreciación se registra en los registros contables de la empresa mediante asientos de ajuste. Los asientos de ajuste se registran en el diario general utilizando el último día del período contable.

Suponiendo que la empresa prepara sólo estados financieros anuales para sus años que terminan el 31 de diciembre, los asientos de ajuste serán los siguientes:

(Si una empresa emite estados financieros mensuales, cada uno de los asientos de ajuste mensuales de la empresa registrará 1/12 de las cantidades anteriores.)

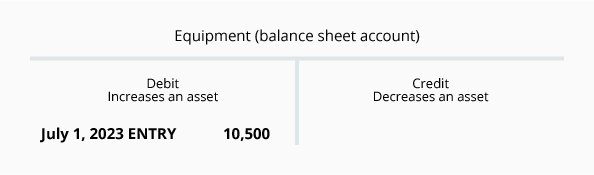

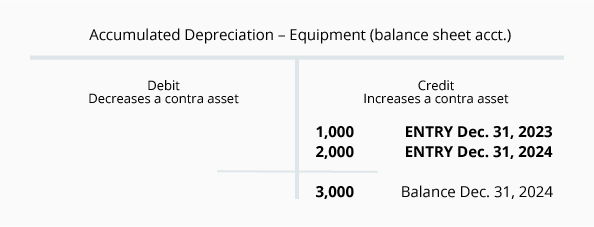

Visualización de los saldos en Equipo y Depreciación Acumulada

Nótese que la cuenta acreditada en los asientos de ajuste anteriores no es la cuenta de activo Equipo. En su lugar, el abono se realiza en la cuenta de contrapartida de Depreciación Acumulada. El uso de esta cuenta de contrapartida permite que la cuenta de activo Equipo continúe reportando el costo del equipo, mientras que también reporta en Depreciación Acumulada el monto total del gasto de depreciación que se ha reportado desde que se adquirió el activo.

Para ayudar a visualizar los saldos de la cuenta de activo Equipo y la cuenta de contra activo relacionada Depreciación Acumulada al 31 de diciembre de 2020 estamos proporcionando las siguientes cuentas T:

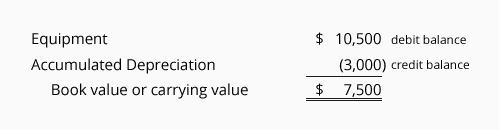

Valor contable o valor en libros de los activos

La combinación del saldo deudor de una cuenta de activo y el saldo acreedor de su cuenta de contra activo relacionada es el valor contable o valor en libros del activo.

Usando los saldos de las cuentas T anteriores, el valor contable o el valor en libros del equipo de la empresa al 31 de diciembre de 2020 es:

Cuando el valor contable del activo sea igual al valor de salvamento estimado del activo, las entradas de depreciación se detendrán. Si el activo continúa en uso, habrá un gasto de depreciación de $0 en cada uno de los años siguientes. El costo del activo y su saldo de depreciación acumulada permanecerán en las cuentas del libro mayor hasta que el activo sea enajenado.

La depreciación se basa en estimaciones

Es importante darse cuenta de que la cantidad de depreciación reportada por una empresa es una cantidad estimada. La razón es que el cálculo de la depreciación utiliza las siguientes estimaciones:

-

Valor de salvamento

El valor de salvamento de un activo también se describe como el valor de enajenación del activo, valor de desecho o valor residual. El valor de salvamento es una estimación del importe que la empresa espera recibir cuando se deshaga del activo al final de su vida útil. (Es común que las empresas asuman que un activo no tendrá valor de salvamento). -

Vida útil

La vida útil de un activo es una estimación del tiempo que se espera que el activo sea utilizado en la empresa. Por ejemplo, un ingeniero de diseño puede comprar un nuevo ordenador y estimar que éste será útil en la empresa durante sólo 2 años (debido a los rápidos avances en software y hardware). Al mismo tiempo, un contable puede comprar un ordenador similar y estimar que será útil en la empresa de contabilidad durante 4 años. Tanto la vida útil estimada por el ingeniero de diseño, de 2 años, como la vida útil estimada por el contable, de 4 años, son correctas (aunque los ordenadores sean similares y puedan tener una vida física de más de 10 años).

¿Qué ocurre cuando cambia un importe estimado

Para que los estados financieros sean relevantes para sus usuarios, los estados financieros deben distribuirse poco después de que termine el ejercicio contable. Para lograr este requisito, los contables deben estimar algunos importes.

Después de distribuir los estados financieros, es razonable enterarse de que algunos importes reales son diferentes de los importes estimados que se incluyeron en los estados financieros. A menos que las diferencias sean significativas no se requiere ninguna acción.

Si hay un cambio significativo en el valor de salvamento estimado de un activo y/o en la vida útil estimada del mismo, el cambio en la estimación dará lugar a un nuevo importe de gasto por depreciación en el año contable actual y en los años restantes de la vida útil del activo.

NOTA:

Un cambio en el valor de salvamento estimado o un cambio en la vida útil estimada de un activo que se está depreciando no se considera un error contable. En consecuencia, los estados financieros ya distribuidos no se modifican.

Un cambio significativo en el valor de salvamento estimado o en la vida útil estimada se comunicará en el ejercicio contable actual y en los restantes de la vida útil del activo.

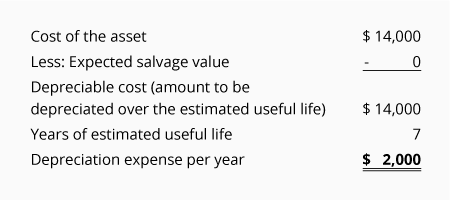

Ejemplo de un cambio en la vida útil estimada de un activo

Para ilustrar un cambio en la vida útil estimada de un activo, supondremos que una empresa tenía la siguiente situación:

-

Se compró un equipo el 1 de enero de 2015 a un costo de $14,000

-

La compañía originalmente estimó que el equipo no tendría valor de recuperación

-

La compañía originalmente estimó que la vida útil del equipo era de 7 años

-

Se utilizó la depreciación en línea recta (resultando en una depreciación de $2,000 en cada año completo)

-

En 2019 la empresa se dio cuenta de que el equipo no sería útil después del 31 de diciembre de 2020 (en lugar del 31 de diciembre, 2021)

-

El valor de salvamento estimado al final de la vida útil del equipo sigue siendo de 0 dólares

-

En lugar de la vida útil original de 7 años (del 1 de enero de 2015 al 31 de diciembre de 2021), la empresa estima ahora una vida útil total de sólo 6 años (del 1 de enero de 2015 al 31 de diciembre, 2020)

-

La depreciación ya reportada para los años 2015 a 2018 no puede ser modificada ya que el cambio no es un error contable

-

El cambio en la vida útil estimada afectará sólo a la depreciación que se está reportando para 2019 y 2020

Revisemos primero la depreciación lineal original utilizando las estimaciones en enero de 2015:

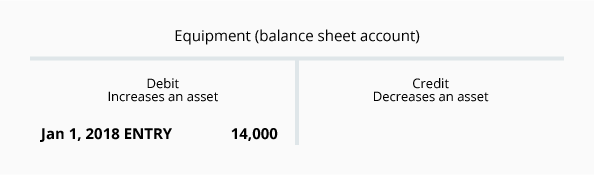

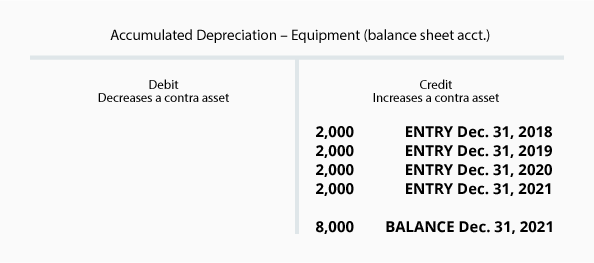

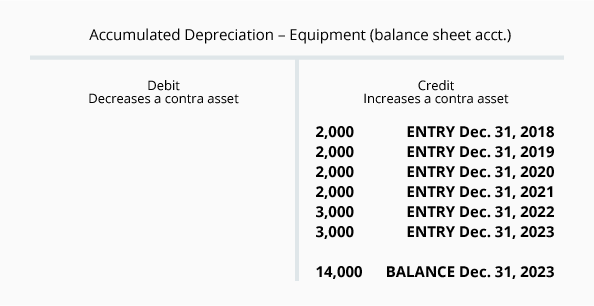

En las siguientes cuentas T al 31 de diciembre de 2018 que el saldo de la cuenta Equipo es de $14,000 (el costo del equipo) y la cuenta Depreciación Acumulada tiene un saldo acreedor de $8,000:

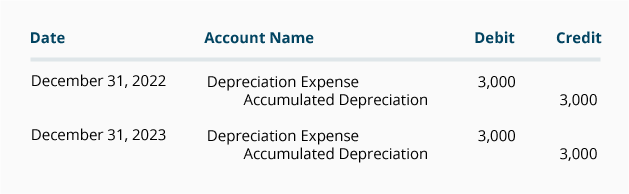

Las cuentas anteriores indican que el valor en libros del equipo al 31 de diciembre de 2018 es de $6,000 ($14,000 – $8,000). También sabemos que sólo quedan dos años (2019 y 2020) para depreciar los $6.000 restantes del valor contable. Dado que, el valor de salvamento estimado es de $0, los $6,000 restantes se dividen entre los 2 años restantes = $3,000 de gasto por depreciación en cada uno de los años 2019 y 2020.

Los asientos de ajuste para 2019 y 2020 son los siguientes:

Al 31 de diciembre de 2020, la cuenta de Depreciación Acumulada tendrá el siguiente aspecto:

Nótese que los montos de depreciación registrados en los años 2018 y anteriores no fueron modificados.

Ahora que ha aprendido los conceptos básicos de la depreciación reportada en el estado financiero de una empresa, pasaremos a calcular la depreciación utilizando tres métodos adicionales de depreciación:

- Unidades de actividad (o unidades de producción)

- Suma de los dígitos de los años