Para ilustrar las modificaciones incluidas en la Actualización de las Normas Contables 2016-02: Arrendamientos, hemos desarrollado los siguientes ejemplos. Debido a la variedad de contratos de arrendamiento que pueden existir, estos ejemplos no pretenden ser exhaustivos. Sin embargo, se pueden encontrar ejemplos adicionales dentro del Tema 842 de la Codificación de Normas Contables del FASB.

Ejemplo 1

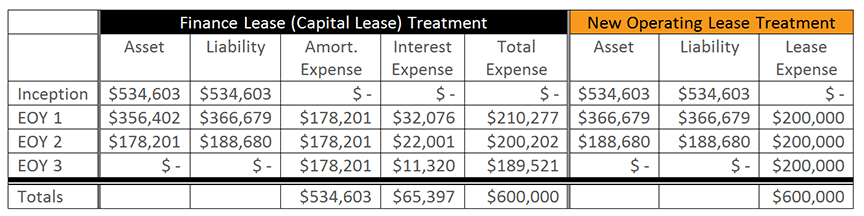

La empresa ha celebrado un contrato de arrendamiento de tres años, no cancelable, sin opciones de renovación. Los pagos anuales son de 200.000 dólares y el tipo de interés incremental del préstamo de la empresa es del 6%. El valor actual de los pagos futuros del arrendamiento se calcula en 534.603 dólares.

Debido a que las nuevas modificaciones no han cambiado significativamente la contabilización de los arrendamientos de capital (ahora conocidos como arrendamientos financieros), omitiremos los asientos del diario en esta discusión. Sin embargo, hay que tener en cuenta que el gasto de amortización asociado al activo por derecho de uso se calcula de forma lineal a lo largo de la vida del contrato de arrendamiento subyacente, y el pasivo por arrendamiento se reduce utilizando el método del interés efectivo. El arrendatario debe reconocer el gasto de amortización y el gasto por intereses por separado dentro de la cuenta de resultados.

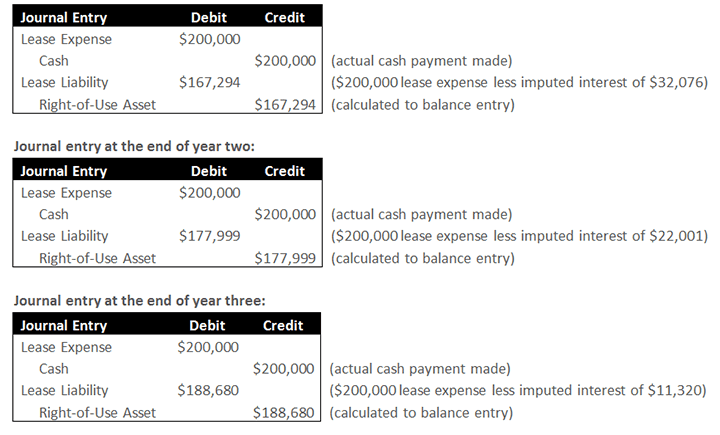

Los asientos que se ajustan a la nueva guía relacionada con los arrendamientos operativos son los siguientes.

Asiento al inicio:

Para capitalizar el activo y el pasivo por derecho de uso que se llevarán al balance.

Asiento al final del primer año:

La primera mitad del asiento representa la salida de efectivo real asociada al pago del arrendamiento, así como el gasto por arrendamiento registrado en la cuenta de resultados; esta parte del asiento se asemeja a la orientación actual. La segunda mitad del asiento representa la liquidación del activo y el pasivo registrados al inicio. La disminución del activo y el pasivo representa el gasto por arrendamiento, menos los intereses asociados. En este caso, la disminución del activo y el pasivo es el gasto por arrendamiento de 200.000 dólares, menos los intereses asociados a ese gasto de 32.076 dólares. Esto da lugar a una disminución neta del activo y el pasivo de 167.294 dólares.

A diferencia del arrendamiento financiero, que requiere que el arrendatario reconozca el gasto de amortización por separado del gasto por intereses dentro de la cuenta de resultados, las modificaciones requieren que los arrendatarios reconozcan el gasto en la cuenta de resultados como un único coste de arrendamiento para los arrendamientos operativos.

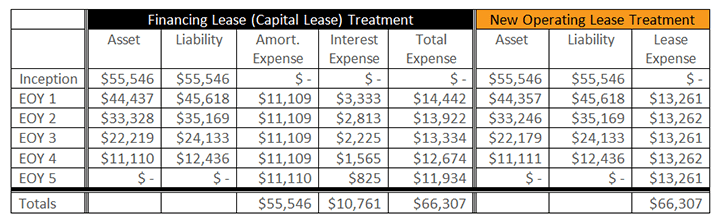

Ejemplo 2

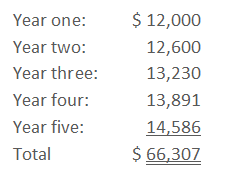

La empresa ha firmado un contrato de arrendamiento no cancelable de cinco años, sin opciones de renovación. El tipo de préstamo incremental de la empresa es del 6%. Los pagos anuales de 12.000 dólares se pagan a plazos y se incrementan en un 5% cada año. Esto da lugar a unos pagos en efectivo de:

La media de los cinco años de pagos futuros del arrendamiento se calcula en 13.261,52 dólares. El valor actual de los cinco años de pagos futuros de arrendamiento se calcula en 55.546 dólares.

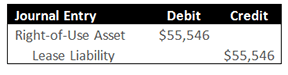

Asiento al inicio:

Capitalizar el activo y el pasivo por derecho de uso que se llevará al balance.

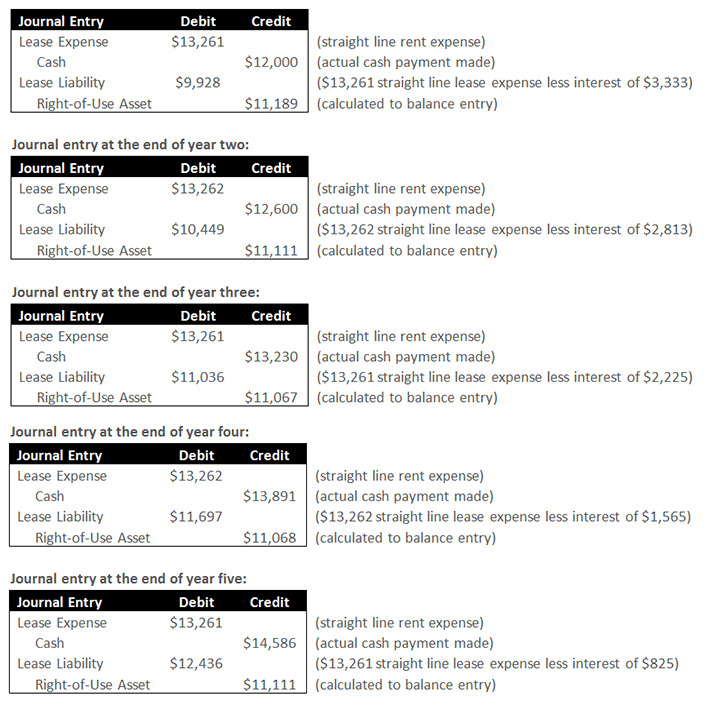

Asiento al final del primer año:

La primera mitad del asiento representa la salida real de efectivo asociada al pago del arrendamiento, así como el gasto lineal del arrendamiento registrado en la cuenta de resultados; esta parte del asiento se asemeja a la orientación actual. La segunda mitad del asiento representa la liquidación del activo y del pasivo. La disminución del pasivo representa el gasto de arrendamiento, menos los intereses asociados. En este caso, la disminución del pasivo es el gasto lineal de arrendamiento de 13.261 dólares, menos los intereses asociados a ese gasto de 3.333 dólares. La disminución del activo es el importe necesario para amortizar linealmente el gasto total del arrendamiento.