Tarkoituksena havainnollistaa tilinpäätösstandardien päivitykseen 2016-02 sisältyviä muutoksia: Vuokrasopimukset, olemme laatineet seuraavat esimerkit. Koska vuokrasopimuksia voi olla monenlaisia, näiden esimerkkien ei ole tarkoitus olla kaiken kattavia. Lisää esimerkkejä löytyy kuitenkin FASB:n tilinpäätösstandardien koodeksin aihealueesta 842.

Esimerkki 1

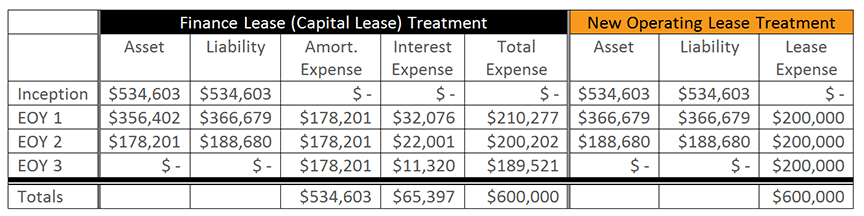

Yhtiö on solminut kolmivuotisen vuokrasopimuksen, jota ei voida irtisanoa ja jota ei voida uusia. Vuotuiset maksut ovat 200 000 dollaria, ja yhtiön lisälainakorko on 6 %. Tulevien vuokrien nykyarvo on laskennallisesti 534 603 dollaria.

Koska uudet muutokset eivät ole merkittävästi muuttaneet pääomavuokrasopimusten (joita nyt kutsutaan rahoitusleasingsopimuksiksi) kirjanpitokäsittelyä, jätämme päiväkirjamerkinnät pois tästä keskustelusta. Huomattakoon kuitenkin, että käyttöoikeusomaisuuteen liittyvät poistot lasketaan tasapoistoina vuokrasopimuksen voimassaoloaikana ja vuokrasopimusvelka vähennetään efektiivisen koron menetelmää käyttäen. Vuokralle ottajan on kirjattava poistot ja korkokulut erikseen tuloslaskelmaan.

Uuden käyttöleasingsopimuksiin liittyvän ohjeistuksen mukaiset päiväkirjamerkinnät ovat alla.

Japäiväkirjaus vuokrasopimuksen alkaessa:

Käyttöoikeusvarojen ja -velkojen aktivoimiseksi, jotka kirjataan taseeseen.

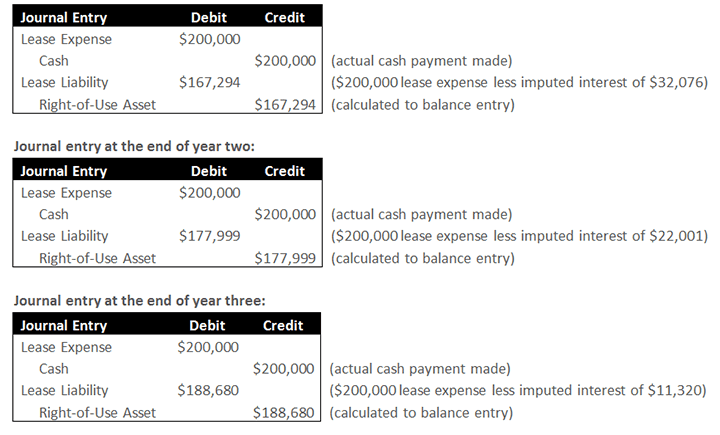

Lehtimerkintä ensimmäisen vuoden lopussa:

Kirjauksen ensimmäinen puolisko edustaa vuokrasopimuksen maksuun liittyvää todellista kassavirtaa sekä tuloslaskelmaan kirjattua vuokrakulua; tämä osa kirjauksesta muistuttaa nykyistä ohjeistusta. Kirjauksen toinen puoli edustaa vuokrasopimuksen syntyhetkellä kirjatun omaisuuserän ja velan purkautumista. Omaisuuserän ja velan vähennys vastaa vuokrakuluja vähennettynä niihin liittyvillä koroilla. Tässä tapauksessa omaisuuserän ja velan vähennys on 200 000 dollarin vuokrakulu vähennettynä siihen liittyvällä 32 076 dollarin korolla. Tämä johtaa omaisuuserän ja velan nettovähennykseksi 167 294 dollaria.

Toisin kuin rahoitusleasingsopimuksessa, jossa vuokralle ottajan on kirjattava jaksotuskulut erillään korkokuluista tuloslaskelmaan, muutokset edellyttävät vuokralle ottajilta, että ne kirjaavat kulun tuloslaskelmaan yhdeksi ainoaksi vuokramenoksi, kun kyseessä on operatiivinen leasingsopimuskohde.

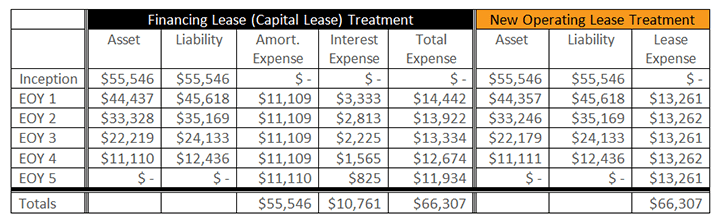

Esimerkki 2

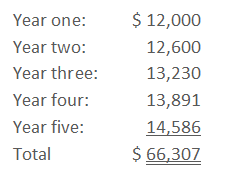

Yhtiöllä on viiden vuoden pituinen toistaiseksi voimassaoleva leasingvuokrasopimus, jota ei voi jatkaa. Yhtiön lisälainakorko on 6 %. Vuosittaiset 12 000 dollarin maksut maksetaan jälkikäteen, ja ne kasvavat 5 % joka vuosi. Tämä johtaa käteismaksuihin, jotka ovat:

Keskimäärin viiden vuoden tulevien leasingmaksujen lasketaan olevan 13 261,52 dollaria. Viiden vuoden tulevien vuokramaksujen nykyarvo on laskennallisesti 55 546 dollaria.

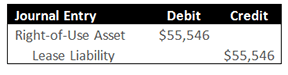

Liikekirjaus perustamishetkellä:

Aktivoidaan käyttöoikeusomaisuuserä ja -velka, jotka merkitään taseeseen.

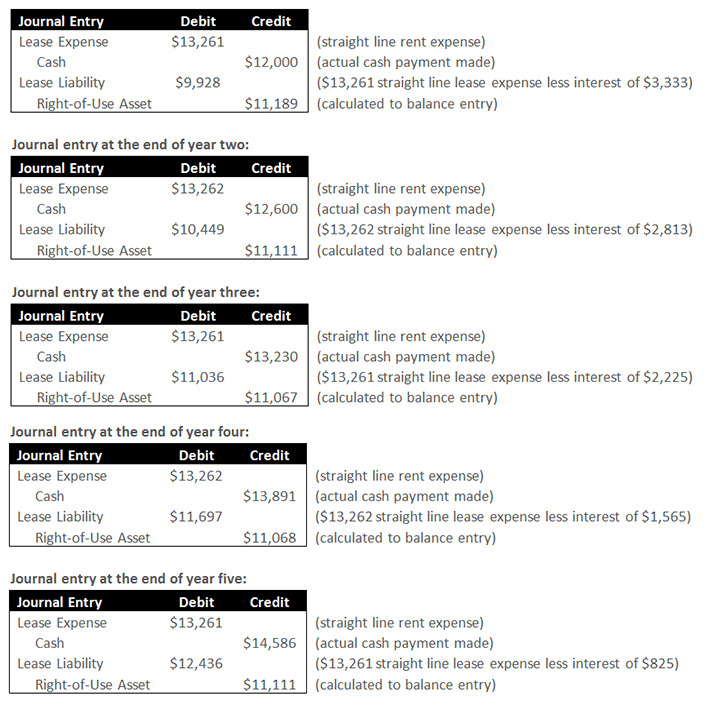

Lehti-kirjaus ensimmäisen vuoden lopussa:

Kirjauksen ensimmäinen puolisko edustaa vuokrasopimuksen maksuun liittyvää todellista kassavirtaa sekä tuloslaskelmaan kirjattua tasaeräistä vuokrakulua; tämä osa kirjauksesta muistuttaa nykyistä ohjeistusta. Kirjauksen toinen puoli edustaa omaisuuserän ja velan purkautumista. Velan vähennys vastaa vuokrakuluja vähennettynä niihin liittyvillä koroilla. Tässä tapauksessa velan vähennys on 13 261 Yhdysvaltain dollarin suuruinen tasapoistomeno, josta on vähennetty tähän menoon liittyvä 3 333 dollarin suuruinen korko. Omaisuuserän vähennys on määrä, joka tarvitaan koko leasingkulun tasapoistoon.