- Suoraviivaiset poistot

- Esimerkki tasapoistoista

- Suoraviivapoistojen kirjaaminen

- Kaluston ja kertyneiden poistojen saldojen visualisointi

- Varallisuuden kirjanpitoarvo tai kirjanpitoarvo

- Poistot perustuvat arvioihin

- Mitä tapahtuu, kun arvioitu määrä muuttuu

- Esimerkki omaisuuserän arvioidun käyttöiän muutoksesta

Suoraviivaiset poistot

Yrityksen tilinpäätöksessä yleisimmin käytetty poistomenetelmä on tasapoistomenetelmä. Kun käytetään tasapoistomenetelmää, jokaisen kokonaisen vuoden poistot ovat samansuuruiset.

Kuvaamme poistojen ja erityisesti tasapoistomenetelmän yksityiskohtia seuraavalla esimerkillä.

Esimerkki tasapoistoista

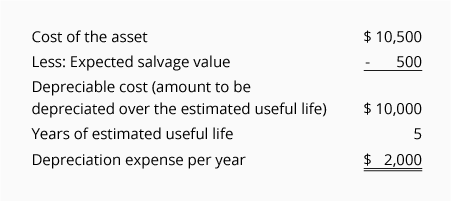

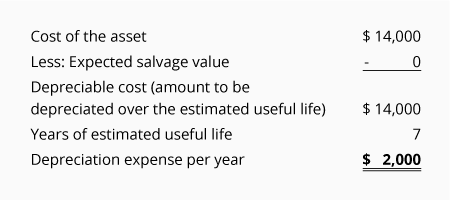

Yhtiö on päättänyt, että se haluaa käyttää tasapoistomenetelmää poistojen ilmoittamiseen tilinpäätöksessä. Yritys on hankkinut laitteita liiketoiminnassaan käytettäväksi ja antaa seuraavat tiedot:

-

Yhtiö osti 1.7.2019 laitteita 10 500 dollarilla

-

Tiliä Laitteet veloitettiin 10 500 dollarilla ja tiliä Kassat hyvitettiin 10 dollarilla,500

-

Yhtiö arvioi, että laitteen lunastusarvo käyttöiän lopussa on 500 dollaria

-

Yhtiö arvioi, että laitteen käyttöikä on 5 vuotta

Yllä olevien tietojen perusteella tasapoistokulut jokaiselta täydeltä vuodelta, jonka omaisuuserää käytetään, ovat 2 000 dollaria siten kuin ne on laskettu tässä:

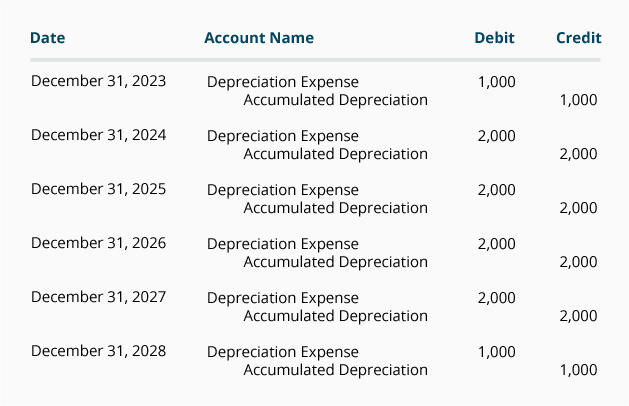

Jos yrityksen tilikausi päättyy 31.12., yrityksen tuloslaskelma ilmoittaa poistot seuraavasti:

*Sen vuoksi, että omaisuuserä on hankittu 1.7.2019, vuosina 2019 ja 2024 kirjataan vain puolet vuotuisista poistoista.

Yhtiön suorittama käteismaksu laitteesta tapahtui yhtenä päivänä vuonna 2019 seuraavasti:

Sen vuoksi, että poistokulut kirjataan kaikkina vuosina vuodesta 2019 vuoteen 2024, mutta käteismaksu tapahtui vain silloin, kun laite hankittiin, kunkin vuoden poistokulua kuvataan usein muuksi kuin käteismenoksi.

Suoraviivapoistojen kirjaaminen

Poistot kirjataan yrityksen kirjanpitoon oikaisukirjausten avulla. Oikaisukirjaukset kirjataan pääkirjanpitopäiväkirjaan käyttäen tilikauden viimeistä päivää.

Jos yritys laatii vain vuositilinpäätökset vuosilta, jotka päättyvät 31.12., oikaisukirjaukset ovat seuraavat:

(Jos yritys laatii kuukausittaisia tilinpäätöstietoja, jokaiseen kuukausittaiseen oikaisukirjaukseen kirjataan 1/12 edellä mainituista määristä.)

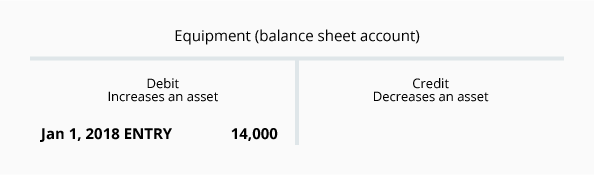

Kaluston ja kertyneiden poistojen saldojen visualisointi

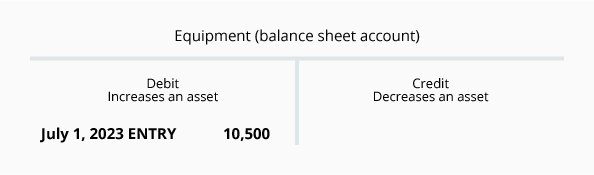

Huomaa, että edellä olevissa oikaisukirjauksissa hyvitettävä tili ei ole omaisuuserätili Kalusto. Sen sijaan hyvitys kirjataan omaisuuserien vastatilille Kertyneet poistot. Tämän vastatilin käyttö mahdollistaa sen, että omaisuuserätilillä Laitteet ilmoitetaan edelleen laitteen hankintameno, mutta samalla Kertyneet poistot -tilillä ilmoitetaan poistojen kokonaismäärä, joka on kirjattu omaisuuserän hankinnasta lähtien.

Varallisuustilin Laitteet ja siihen liittyvän vastatilin Kertyneet poistot saldojen havainnollistamiseksi 31.12.2020 annamme seuraavat T-tilit:

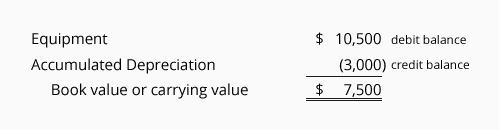

Varallisuuden kirjanpitoarvo tai kirjanpitoarvo

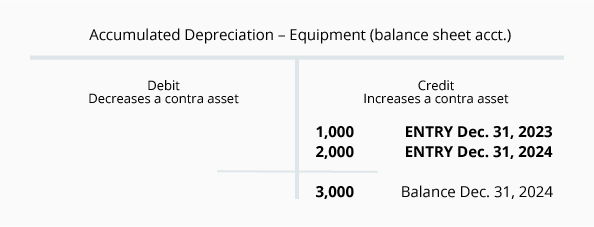

Varallisuustilin debet-saldon ja siihen liittyvän vastatilin kredit-saldon yhdistelmä on omaisuuserän kirjanpitoarvo tai kirjanpitoarvo.

Yllä olevien T-tilien saldoja käyttäen yrityksen kaluston kirjanpitoarvo tai kirjanpitoarvo 31.12.2020 on:

Kun omaisuuserän kirjanpitoarvo on yhtä suuri kuin omaisuuserän arvioitu lunastusarvo, poistokirjaukset lopetetaan. Jos hyödykkeen käyttö jatkuu, poistokuluja syntyy 0 dollaria jokaisena seuraavana vuonna. Omaisuuserän hankintameno ja kertynyt poistosaldo pysyvät pääkirjanpidon tileillä, kunnes omaisuuserästä luovutaan.

Poistot perustuvat arvioihin

On tärkeää ymmärtää, että yrityksen ilmoittama poistojen määrä on arvioitu määrä. Tämä johtuu siitä, että poistojen laskennassa käytetään seuraavia arvioita:

-

Poistoarvo

Hyödykkeen poistoarvoa kutsutaan myös hyödykkeen luovutusarvoksi, romuarvoksi tai jäännösarvoksi. Jäännösarvo on arvio siitä määrästä, jonka yritys odottaa saavansa, kun se luovuttaa hyödykkeen sen taloudellisen käyttöiän päättyessä. (Yrityksillä on tapana olettaa, että omaisuuserällä ei ole lunastusarvoa). -

Käyttöikä

Hyödykkeen taloudellinen käyttöikä on arvio siitä, kuinka kauan hyödykettä odotetaan käytettävän yrityksessä. Esimerkiksi suunnitteluinsinööri saattaa ostaa uuden tietokoneen ja arvioida, että tietokoneesta on hyötyä yrityksessä vain kaksi vuotta (ohjelmistojen ja laitteistojen nopean kehityksen vuoksi). Samaan aikaan kirjanpitäjä saattaa ostaa samanlaisen tietokoneen ja arvioida, että siitä on hyötyä kirjanpitoliiketoiminnassa neljä vuotta. Sekä suunnitteluinsinöörin arvioitu 2 vuoden käyttöikä että kirjanpitäjän arvioitu 4 vuoden käyttöikä ovat oikeita (vaikka tietokoneet ovat samankaltaisia ja niiden fyysinen käyttöikä voi olla yli 10 vuotta).

Mitä tapahtuu, kun arvioitu määrä muuttuu

Mitä tapahtuu, kun arvioitu määrä muuttuu

Jotta tilinpäätös on käyttäjiensä kannalta merkityksellinen, tilinpäätös on jaettava pian tilikauden päättymisen jälkeen. Tämän vaatimuksen täyttämiseksi kirjanpitäjien on arvioitava joitakin määriä.

Tilinpäätöksen jakamisen jälkeen on kohtuullista havaita, että jotkin todelliset määrät poikkeavat tilinpäätökseen sisällytetyistä arvioiduista määristä. Elleivät erot ole merkittäviä, mitään toimenpiteitä ei vaadita.

Jos omaisuuserän arvioituun lunastusarvoon ja/tai omaisuuserän arvioituun taloudelliseen vaikutusaikaan tulee merkittävä muutos, arvion muutos johtaa uuteen poistojen määrään kuluvana tilikautena ja jäljellä olevina omaisuuserän taloudellisen vaikutusajan vuosina.

Huomautus:

Poistettavan hyödykkeen arvioidun lunastusarvon tai arvioidun taloudellisen vaikutusajan muutosta ei pidetä kirjanpidollisena virheenä. Tämän seurauksena jo jaettua tilinpäätöstä ei muuteta.

Arvioidun lunastusarvon tai arvioidun taloudellisen vaikutusajan merkittävä muutos ilmoitetaan omaisuuserän taloudellisen vaikutusajan kuluvana ja jäljellä olevina tilikausina.

Esimerkki omaisuuserän arvioidun käyttöiän muutoksesta

Hyödykkeen arvioidun käyttöiän muutoksen havainnollistamiseksi oletetaan, että yrityksellä oli seuraava tilanne:

-

Kalusto hankittiin 1.1.2015 hintaan 14 000 dollaria

-

Yhtiö arvioi alun perin, että kalustolla ei ole lunastusarvoa

-

Yhtiö arvioi alun perin, että kaluston taloudellinen käyttöikä on 7 vuotta

-

Yhtiössä käytettiin suoraviivaisia poistoja (jolloin poisto oli 2 dollaria,000 jokaisena täytenä vuonna)

-

Vuonna 2019 yritys tajusi, että laitteesta ei olisi hyötyä 31.12.2020 jälkeen (31.12. sijasta, 2021)

-

Arvioitu lunastusarvo laitteen käyttöiän lopussa on edelleen 0 dollaria

-

Alkuperäisen 7 vuoden käyttöiän (1.1.2015-31.12.2021) sijasta yritys arvioi käyttöiäksi nyt vain 6 vuotta (1.1.2015-31.12, 2020)

-

Vuosilta 2015-2018 jo raportoituja poistoja ei voida muuttaa, koska muutos ei ole kirjanpitovirhe

-

Arvioidun taloudellisen vaikutusajan muutos vaikuttaa vain vuosilta 2019 ja 2020 raportoitaviin poistoihin

Tarkastellaan ensin alkuperäisiä tasapoistoja tammikuun 2015 arvioiden perusteella:

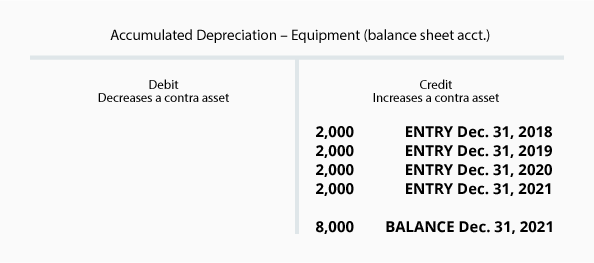

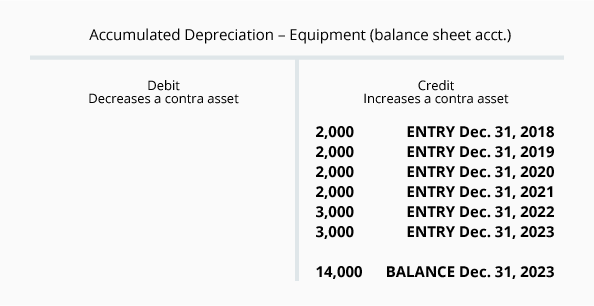

Yllä olevilla T-tileillä 31.12.2018, että Laitteet-tilin saldo on 14 000 dollaria (laitteiden hankintameno) ja tilillä Kertyneet poistot on 8 000 dollarin hyvityssaldo:

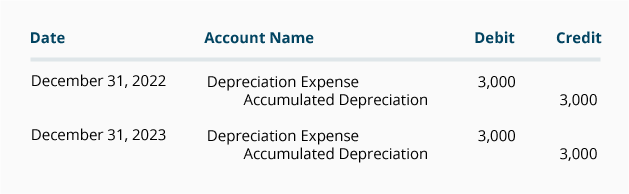

Yllä olevista tileistä käy ilmi, että laitteiden kirjanpitoarvo 31.12.2018 on 6 000 dollaria (14 000 dollaria – 8 000 dollaria). Tiedämme myös, että jäljellä on vain kaksi vuotta (2019 ja 2020), joiden aikana jäljellä oleva 6 000 dollarin kirjanpitoarvo on poistettava. Koska arvioitu lunastusarvo on 0 dollaria, jäljellä oleva 6 000 dollaria jaetaan kahdella jäljellä olevalla vuodella = 3 000 dollarin poistokulut kumpanakin vuonna 2019 ja 2020.

Oikaisukirjaukset vuosille 2019 ja 2020 ovat seuraavat:

Kertyneitä poistoja koskeva tili näyttää 31.12.2020 seuraavanlaiselta:

Huomaa, että vuosina 2018 ja sitä ennen kirjattuja poistoja ei ole muutettu.

Nyt kun olet oppinut yrityksen tilinpäätöksessä ilmoitettujen poistojen peruskäsitteet, siirrymme laskemaan poistot käyttämällä kolmea muuta poistomenetelmää:

- Toimintayksiköt (tai tuotantoyksiköt)

- Kaksinkertainen degressiivinen saldo

- Vuosien yhteenlasketut luvut

.