Tavaravarasto on yleisin inventaarion muoto eli inventaario, jonka kaikki tuntevat. Yksinkertaisesti sanottuna se on varasto, joka yrityksellä on tiettynä ajankohtana myynnissä.

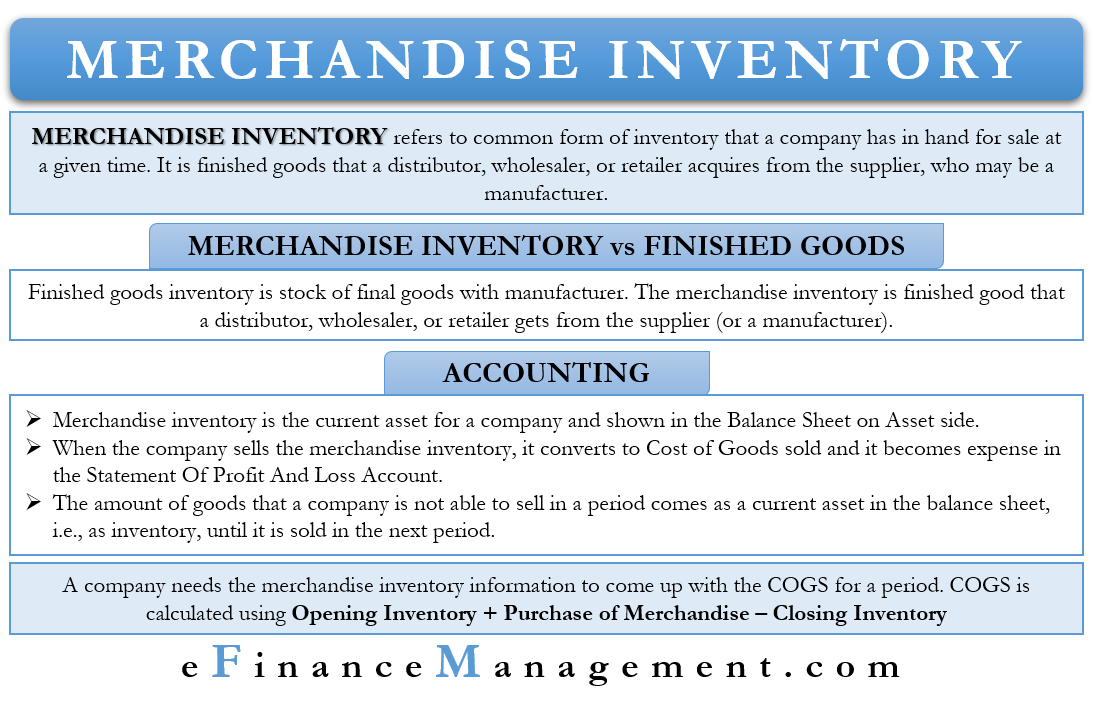

Merchandise inventory on valmista tavaraa, jonka jakelija, tukkukauppias tai vähittäismyyjä hankkii tavarantoimittajalta, joka voi olla valmistaja. Jakelijan, tukkumyyjän tai vähittäismyyjän tavoitteena on myydä vaihto-omaisuus.

Yleensä tavaravarasto kuuluu jakelijalle, tukkumyyjälle tai vähittäismyyjälle. Valmistajien varasto ei ole tavaravarastoa, koska ne eivät osta, vaan tuottavat sitä. Valmistajien valmiiden tuotteiden varastoa kutsutaan valmiiden tuotteiden varastoksi.

Merchandise Inventory vs. Finished Goods Inventory

Finished Goods Inventory on valmistajalla oleva valmiiden tuotteiden varasto. Tavaravarasto taas on valmis tavara, jonka jakelija, tukkukauppias tai vähittäismyyjä saa toimittajalta (tai valmistajalta). Yksinkertainen sääntö, joka erottaa tavara- ja valmisvaraston toisistaan, on se, että edelliseen kuuluvat tuotteet, jotka ovat valmiita myytäväksi.

Voi olla tapaus, jossa myyjä hankkii varaston, joka tarvitsee vähäistä viimeistelyä voidakseen myydä ne. Tällaiset varastot kuuluisivat myös myyntivarastoon. Esimerkiksi vähittäiskauppiaiden on koottava polkupyöriä myydäkseen niitä. Toisaalta valmistajat tarvitsevat raaka-aineita, jotta he voivat valmistaa erilaisia polkupyörän osia eli valmiita tuotteita.

Voi myös olla tilanne, jossa yhden yrityksen kauppatavaraa käsitellään eri tavalla toisessa yrityksessä. Esimerkiksi yritys A myy huonekaluja, kuten pöytiä ja tuoleja. Yritys A:lle nämä ovat myyntivarastoa. Yritys B, joka myy liikkuvaa kalustoa, ostaa tuoleja ja pöytiä yritykseltä A. Yritys B:lle yritys A:n myyntivarasto on toimistotarvikkeita. Vaikka ne ovat Yritys B:lle edelleen vaihto-omaisuutta, ne eivät kuuluisi vaihto-omaisuuteen.

Tarvikevaraston kirjanpito

Tarvikevarasto on yrityksen vaihto-omaisuutta, ja sen saldo on yleensä debet. Joillekin yrityksille sen vaihto-omaisuus voi olla taseen merkittävin omaisuuserä.

Jos yritys voi myydä vaihto-omaisuuden, kirjanpitäjä kirjaa vaihto-omaisuuden hankintamenon kuluksi COGS:n (myytyjen tavaroiden hankintameno). Näin siitä tulee kulua ja se näkyy myös tuloslaskelmassa.

Tavaramäärä, jota yritys ei pysty myymään kauden aikana, tulee vaihto-omaisuutena taseeseen eli vaihto-omaisuutena. Kirjanpitäjä kirjaa ne hankintamenoon. Ne näkyvät taseessa niin kauan, kunnes yritys myy ne.

Jos tavaravaraston markkina-arvo laskee alle hankintamenon. Silloin yrityksen on tehtävä oikaisu alentamalla vaihto-omaisuuden arvoa, jotta se vastaisi markkina-arvoa. Markkina-arvon ja hankintamenon erotus käsitellään kuluna.

Huomioitavaa on, että tavaravarastoon kuuluu koko varasto. Se tarkoittaa, että tavarantoimittajilta kuljetettava, yrityksen varastossa oleva ja kolmansien osapuolten varastoissa oleva varasto muodostavat yhdessä tavaravaraston. Laskettaessa yrityksen kokonaisvarastoa kirjanpitäjän on siis otettava huomioon varastot, jotka sijaitsevat kaikissa edellä mainituissa kolmessa paikassa.

Jälleenmyyjien, vähittäiskauppiaiden jne. kirjanpito

Kun jälleenmyyjä, tukkukauppias tai vähittäiskauppias ostaa tuotteen valmistajalta, ostokäsittely on kuin omaisuuserä. Kirjaus veloittaa varastotiliä ja hyvittää kassatiliä tai velkatiliä, jos osto on tehty luotolla.

Nyt kun jälleenmyyjä myy varaston tai osan siitä, kassatiliä veloitetaan ja tulotiliä hyvitetään. Tässä tapauksessa summa on se todellinen raha, jonka asiakas maksaa. Tapahtuu toinen kirjaus, joka koskee varastotiliä ja COGS (myytyjen tuotteiden kustannukset) -määrää. Määrä on yrityksen myymien tavaroiden hankintameno.

Voidaan sanoa, että tavaravarasto tulee ensin varastotilille. Sitten se siirretään kulutilille sitä mukaa, kun yritys myy niitä. Tai voimme sanoa, että vaihto-omaisuuskirjanpitotili on pitotili, jossa vaihto-omaisuus odottaa asiakkaita.

Varaston helppoon kirjanpitokäsittelyyn yritys voi käyttää ikuisen varaston järjestelmää. Tässä järjestelmässä kirjanpitäjä päivittää varaston sitä mukaa kuin sitä saapuu. Saadaksemme keskimääräisen COGS:n milloin tahansa, kerromme yrityksen myymät yksiköt keskimääräisellä COGS:llä. Yritykset, jotka myyvät kalliimpia tuotteita, kuten autoja, käyttävät ikuista inventaariojärjestelmää.

Toinen vähemmän suosittu menetelmä on jaksottainen inventaariojärjestelmä. Siinä kirjanpitäjä inventoi varaston vasta tietyn jakson lopussa. Yritykset, jotka myyvät arvoltaan vähäisiä yksiköitä, kuten pähkinöitä, kortteja ja muita tavaroita, käyttävät yleensä jaksottaista inventointijärjestelmää.

Hyödykevarasto ja COGS

Yritys tarvitsee hyödykevarastotietoja, jotta se voi laskea tietyn ajanjakson COGS:n. Se tarvitsee COGS:n laskemiseen seuraavat tiedot:

- Varastossa olevien tavaroiden hankintameno tilikauden alussa (alkuvarasto).

- Tilikauden aikana tehtyjen ostojen kokonaiskustannus.

- Loppuvaraston hankintameno tilikauden lopussa (loppuvarasto).

- Yrityksellä on jo tiedot alkuvarastosta. Viime vuoden loppuvarasto on seuraavan vuoden alkuvarasto. Seuraavat tiedot, eli ostojen kustannukset, sisältävät ostot, palautukset, alennukset, hyvitykset, kuljetuskustannukset jne. Näin ollen yritys tarvitsee vain loppuvaraston arvon laskeakseen COGS:n.

Loppusanat

Tuotevarasto, kuten olet varmaan jo tajunnut, on tavaran varasto jakelijalla, tukkukauppiaalla tai vähittäismyyjällä. Kuten minkä tahansa varaston kohdalla, yrityksen on optimoitava myös tämä varasto. Se tarkoittaa sitä, ettei varastoi liikaa ja maksaa enemmän kirjanpitokustannuksia eikä varastoi liian vähän, jolloin potentiaaliset tulomahdollisuudet jäävät käyttämättä. Yrityksen on käytettävä tehokasta varastonhallintajärjestelmää, jotta se voi ennustaa ja seurata varastojaan.