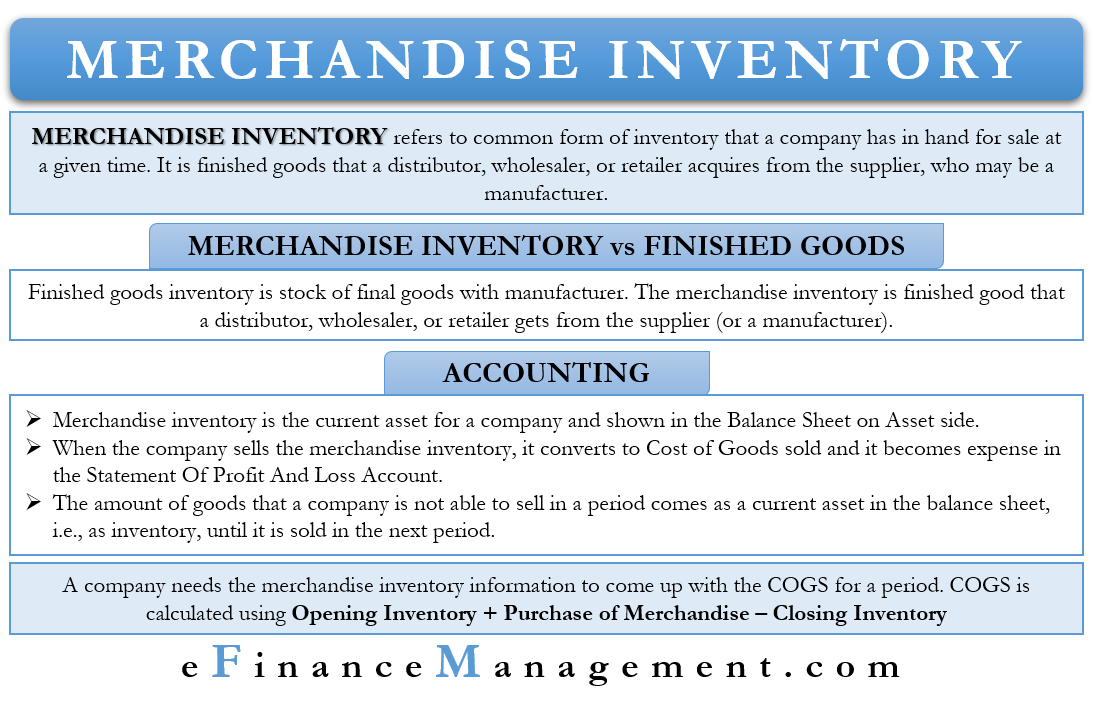

El inventario de mercancías es la forma más común de inventario o el inventario que todo el mundo conoce. En palabras sencillas, es el inventario que una empresa tiene a la mano para la venta en un momento determinado.

El inventario de mercancías son los productos terminados que un distribuidor, mayorista o minorista adquiere del proveedor, que puede ser un fabricante. El objetivo del distribuidor, mayorista o minorista es vender las existencias.

En general, las existencias de mercancías son atribuibles al distribuidor, mayorista o minorista. El inventario de los fabricantes no es el inventario de mercancías porque no lo compran, sino que lo producen. El stock de productos terminados de los fabricantes se llama inventario de productos terminados.

Inventario de mercancías vs. Inventario de productos terminados

El inventario de productos terminados es el stock de productos terminados del fabricante. El inventario de mercancías, en cambio, es el producto terminado que un distribuidor, mayorista o minorista obtiene del proveedor (o de un fabricante). Una regla simple que distingue el inventario de mercancías y el inventario terminado es que el primero incluye los productos que están listos para la venta.

Puede darse el caso de que un vendedor adquiera las existencias que necesitan un acabado menor para venderlas. Tales inventarios también entrarían dentro del inventario de comercialización. Por ejemplo, los minoristas necesitan montar bicicletas para venderlas. Por otro lado, los fabricantes necesitan materias primas para hacer diferentes piezas de bicicleta, sus productos acabados.

También podría darse el caso de que un inventario de merchandising de una empresa reciba un tratamiento diferente por parte de otra empresa. Por ejemplo, la empresa A vende muebles, como mesas y sillas. Para la empresa A, éstos serán inventario de merchandising. La empresa B, que vende móviles, compra sillas y mesas a la empresa A. Para la empresa B, el inventario de merchandising de la empresa A será material de oficina. Aunque para la empresa B, seguirán siendo un activo circulante, no entrarían en el inventario.

Contabilidad del inventario de mercaderías

El inventario de mercaderías es el activo circulante de una empresa, y suele tener un saldo deudor. Para algunas empresas, su inventario podría ser el activo más significativo en el balance.

Si una empresa puede vender el inventario, el contador carga el costo del inventario al COGS (costo de los bienes vendidos). De este modo, se convierte en un gasto y aparece también en la cuenta de resultados.

La cantidad de bienes que una empresa no puede vender en un periodo aparece como activo corriente en el balance, es decir, como existencias. Un contable los registra al coste. Siguen apareciendo en el balance hasta que la empresa los vende.

En caso de que el valor de mercado de las existencias de mercancías caiga por debajo del coste. Entonces la empresa necesita ajustarse reduciendo el valor de las existencias para estar a la par con el valor de mercado. La diferencia entre el valor de mercado y el coste se trata como un gasto.

Un punto a tener en cuenta es que el inventario de mercancías incluye todo el inventario. Esto significa que el inventario en tránsito de los proveedores, en el almacén de la empresa y en las instalaciones de almacenamiento de terceros constituyen en conjunto el inventario de mercancías. Por lo tanto, al calcular el inventario total de la empresa, un contable debe tener en cuenta las existencias que se encuentran en las tres ubicaciones anteriores.

Contabilidad para distribuidores, minoristas, etc.

Cuando un distribuidor, mayorista o minorista compra un producto a un fabricante, el tratamiento de la compra es como un activo. El asiento es un débito en la cuenta de existencias y un crédito en la de efectivo o en la cuenta a pagar si la compra es a crédito.

Ahora bien, cuando el minorista vende las existencias o parte de ellas, se carga la cuenta de efectivo y se abona la de ingresos. En este caso, el importe es el dinero real que paga el cliente. Se produce otro asiento que afecta a la cuenta de existencias y al importe del COGS (coste de las mercancías vendidas). El importe es el costo de los bienes que una empresa vende.

Podemos decir que el inventario de mercancías primero entra en la cuenta de inventario. Luego se transfiere a una cuenta de gastos a medida que la empresa los vende. O bien, podemos decir que la cuenta de inventario es la cuenta de espera, donde el inventario espera a los clientes.

Para contabilizar fácilmente el inventario, una empresa podría utilizar el sistema de inventario permanente. Bajo este sistema, un contador actualiza el inventario a medida que llega. Para obtener el COGS medio en cualquier momento, se multiplican las unidades que vende una empresa por el COGS medio. Las empresas que venden productos que cuestan más, como los automóviles, optan por un sistema de inventario permanente.

Otro método no tan popular es el sistema de inventario periódico. En este sistema, el contable hace un balance del inventario sólo al final de un período determinado. Las empresas que venden unidades de bajo valor, como nueces, tarjetas, etc., suelen optar por un sistema de inventario periódico.

Inventario de mercancías y COGS

Una empresa necesita la información del inventario de mercancías para obtener el COGS de un período. Necesita la siguiente información para calcular el COGS:

- El coste de las mercancías en el inventario al principio del periodo contable (Stock de apertura).

- El coste total de las compras durante ese periodo.

- El coste de las mercancías para el inventario de cierre al final del periodo contable (Stock de cierre).

Una empresa ya tiene información sobre el inventario de apertura. El stock de cierre del año pasado es el stock de apertura del año siguiente. La siguiente información, es decir, el coste de las compras, incluye las compras, la devolución, el descuento, las provisiones, el coste de transporte, etc. Por lo tanto, la empresa sólo necesita el valor del stock de cierre para calcular el COGS.

Palabras finales

El inventario de mercancías, como ya habrás entendido, es el inventario de las mercancías con el distribuidor, mayorista o minorista. Como con cualquier inventario, una empresa necesita optimizar este inventario también. Esto significa no almacenar demasiado y pagar más en costes de transporte y no almacenar demasiado poco, para perder oportunidades de ingresos potenciales. Una empresa debe utilizar un sistema eficiente de gestión de inventario para prever y hacer un seguimiento de su inventario.