¿Qué es la Relación de Caja Operativa con la Deuda?

La Relación de Caja Operativa con la Deuda mide el porcentaje de la deuda total de una empresa que está cubierto por su flujo de caja operativo para un período contable determinado. El flujo de caja operativo se refiere al efectivo que una empresa genera a través de sus actividades operativas principales. Suele representar el mayor flujo de efectivo que genera una empresa.

El Ratio de Efectivo Operativo a Deuda puede utilizarse para evaluar la probabilidad de que una empresa incumpla sus pagos de intereses. Generar mucho efectivo en relación con la cantidad de deuda que tiene una empresa indica que la empresa está bien posicionada para pagar sus deudas. Por lo tanto, los acreedores la consideran una inversión de deuda más segura.

Una relación alta indica que una empresa tiene probablemente una menor probabilidad de incumplir sus préstamos, lo que la convierte en una oportunidad de inversión más segura para los proveedores de deuda. Por el contrario, un ratio bajo indica que la empresa tiene una mayor probabilidad de impago, ya que dispone de menos efectivo para dedicar al pago de la deuda.

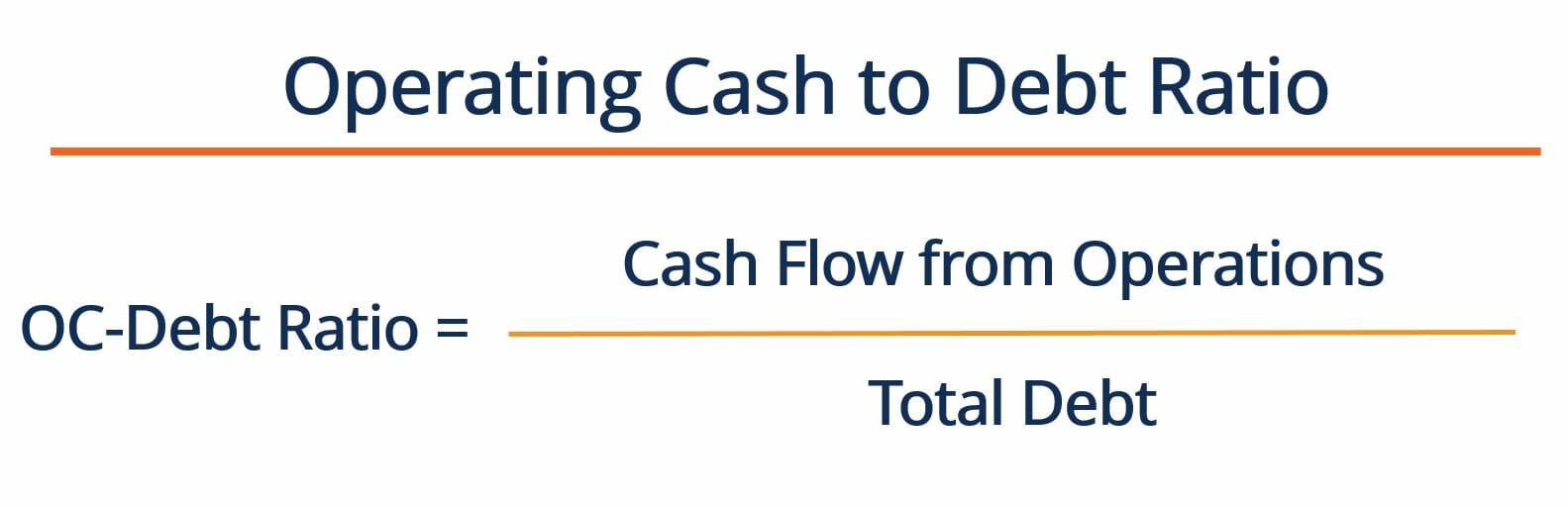

¿Cómo podemos calcular el ratio de efectivo de explotación sobre la deuda?

El ratio de efectivo de explotación sobre la deuda se calcula dividiendo el flujo de caja de las operaciones de una empresa entre su deuda total. La fórmula para calcular el ratio es la siguiente:

Donde:

Flujo de caja de las operaciones – se refiere al flujo de caja que la empresa genera a través de sus actividades operativas. Esta cifra se puede encontrar en el estado de flujo de caja de una empresa

Deuda total: se refiere a la deuda total que tiene una empresa. Se obtiene sumando la deuda a corto y a largo plazo de la empresa. Ambas cifras se pueden encontrar en el balance de la empresa.

En general, un ratio alto de OC a Deuda indica que una empresa es bastante madura, ya que está generando mucho efectivo de las actividades operativas. Esto contrasta con las empresas de nueva creación, que suelen depender de la financiación para generar flujos de caja (es decir, aún no son autosuficientes). Los proveedores de deuda suelen preferir prestar dinero a las empresas con un elevado ratio OC/deuda. Como se ha señalado, estas empresas generan flujos de caja constantes procedentes de las operaciones y es probable que no estén excesivamente apalancadas.

Ejemplo de ratio de caja operativa a deuda

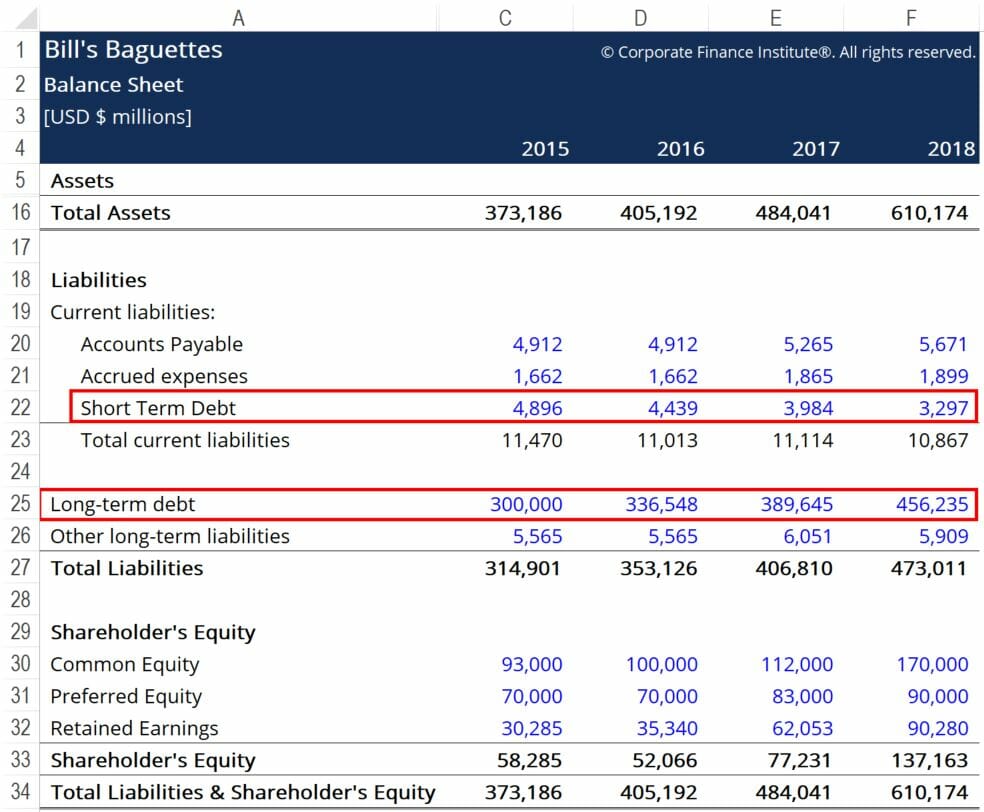

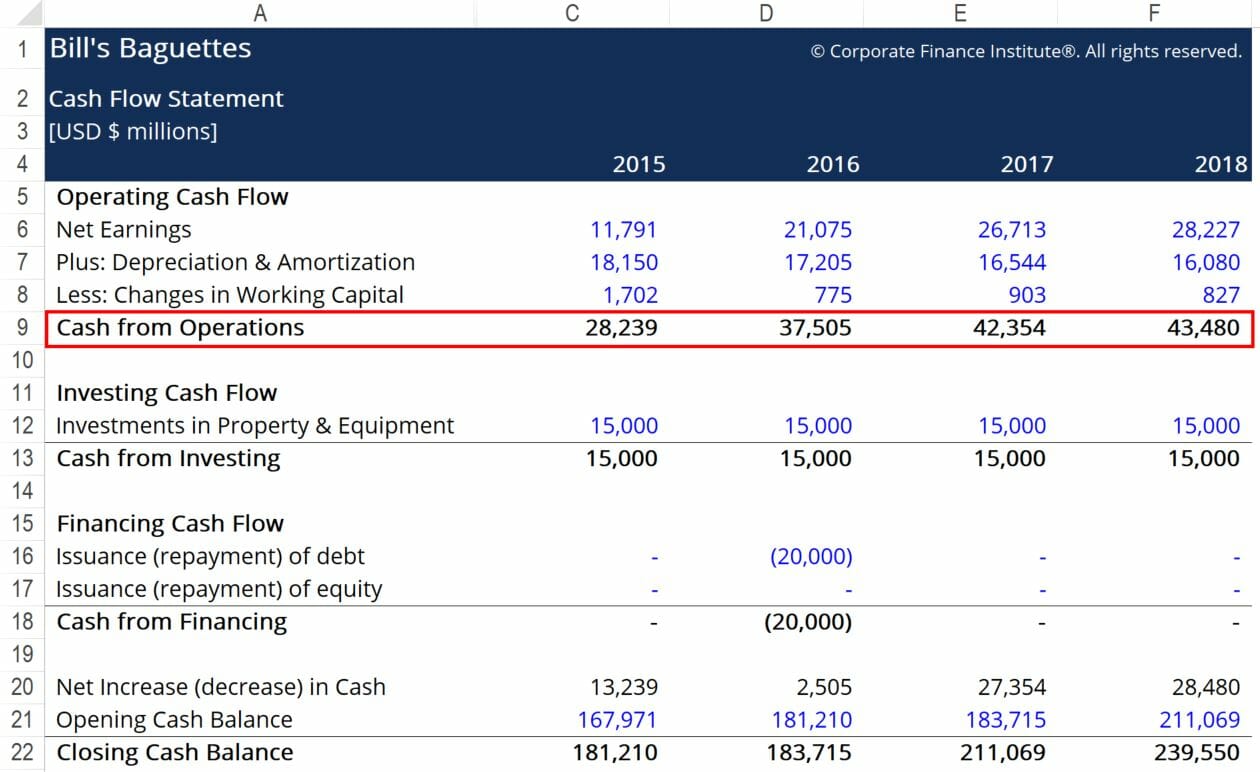

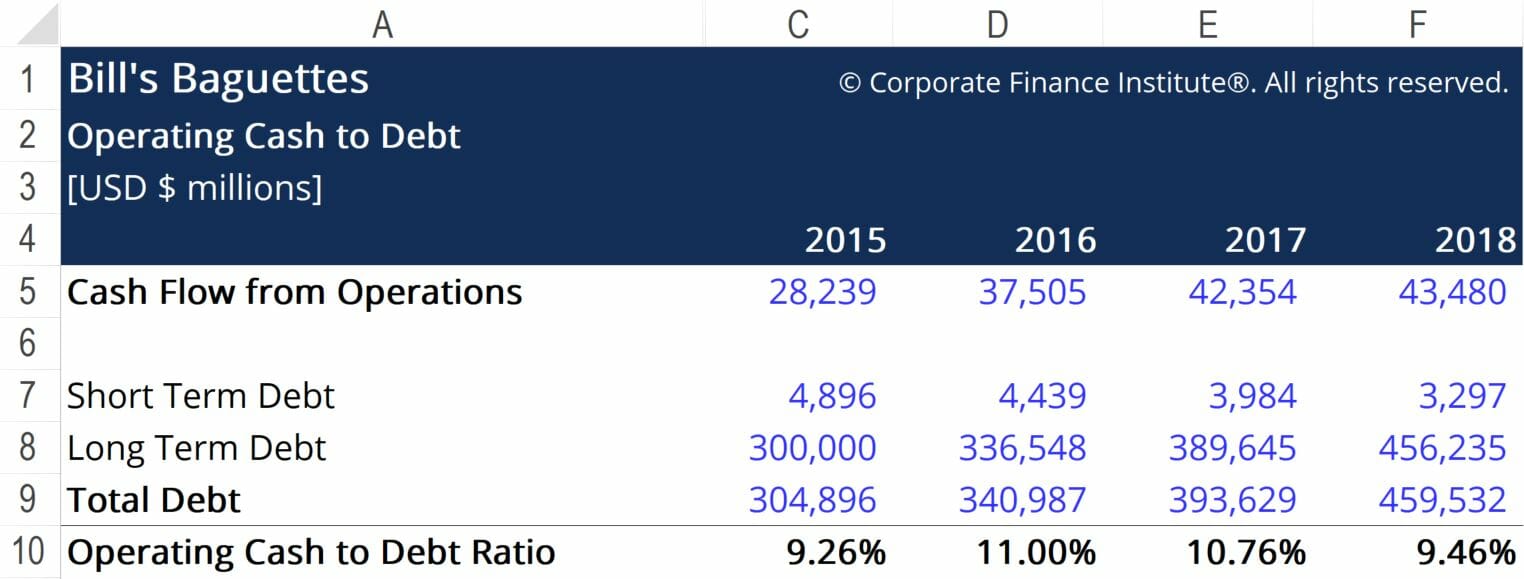

Bill’s Baguette’s quiere calcular su ratio de caja operativa a deuda para conocer mejor su posición en el sector en cuanto a la generación de flujo de caja. A continuación se muestran fragmentos de los estados financieros de la empresa:

Los recuadros rojos resaltan la información importante que necesitamos para calcular el Efectivo Operativo a la Deuda. Los números necesarios son la deuda a corto plazo, la deuda a largo plazo y el flujo de caja de las operaciones. Utilizando la fórmula proporcionada anteriormente, llegamos a las siguientes cifras:

Aquí vemos que la relación entre el efectivo operativo y la deuda de Bill ronda la marca del 10%. Esto significa que si Bill’s decidiera dedicar todo el efectivo obtenido de las actividades operativas al pago de su deuda, podría pagar el 10% del total. Si bien es probable que no sea prudente utilizar el efectivo de tal manera, la medida proporciona algún contexto en cuanto a la situación de la empresa con respecto a su deuda y efectivo.

Para comprender mejor la salud financiera de la empresa, la relación entre el efectivo de explotación y la deuda debe compararse con las cifras de una serie de empresas que operan en la misma industria. Si otras empresas que operan en la industria ven porcentajes de OC-Deuda que son, en promedio, más bajos que los de Bill, podemos concluir que Bill está haciendo un trabajo relativamente bueno en la gestión de su apalancamiento financiero. A su vez, los acreedores pueden ser más propensos a prestar más dinero a Bill’s porque la compañía representa una inversión relativamente segura dentro de la industria de las baguettes.

Recursos adicionales

¡Gracias por leer este artículo de CFI sobre la relación entre el efectivo operativo y la deuda! CFI ofrece el programa de certificación Financial Modeling & Valuation Analyst (FMVA)™FMVA®Unirse a más de 850.000 estudiantes que trabajan para empresas como Amazon, J.P. Morgan, y Ferrari  para aquellos que buscan llevar sus carreras al siguiente nivel. Para aprender más sobre temas relacionados, consulte los siguientes recursos de CFI:

para aquellos que buscan llevar sus carreras al siguiente nivel. Para aprender más sobre temas relacionados, consulte los siguientes recursos de CFI:

- Cómo calcular el ratio de cobertura del servicio de la deudaCómo calcular el ratio de cobertura del servicio de la deudaEsta guía describirá cómo calcular el ratio de cobertura del servicio de la deuda. En primer lugar, repasaremos una breve descripción del Ratio de Cobertura del Servicio de la Deuda, por qué es importante, y luego repasaremos las soluciones paso a paso de varios ejemplos de cálculos del Ratio de Cobertura del Servicio de la Deuda.

- Porción actual de la deuda a largo plazoPorción actual de la deuda a largo plazoLa porción actual de la deuda a largo plazo es la parte de la deuda a largo plazo que vence dentro de un año. La deuda a largo plazo tiene un vencimiento de

- Curso de Fundamentos de Contabilidad – CFI

- Razón de Intervalo DefensivoRazón de Intervalo DefensivoLa razón de intervalo defensivo (DIR) es una razón de liquidez financiera que indica cuántos días puede operar una empresa sin necesidad de recurrir a fuentes de capital distintas de sus activos corrientes. También se conoce como ratio de intervalo defensivo básico (BDIR) o ratio de intervalo defensivo (DIPR).