För att illustrera de ändringar som ingår i Accounting Standards Update 2016-02: Leasingavtal har vi tagit fram följande exempel. På grund av den mängd olika leasingavtal som kan finnas är dessa exempel inte avsedda att vara heltäckande. Ytterligare exempel kan dock hittas inom Topic 842 i FASB:s Accounting Standards Codification.

Exempel 1

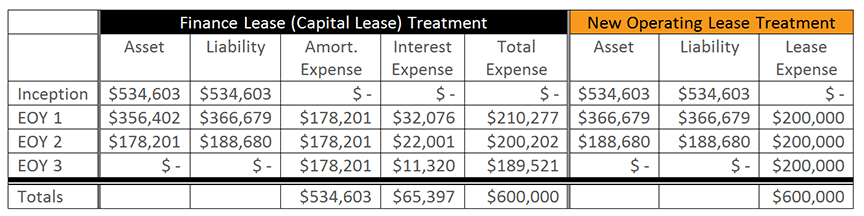

Företaget har ingått ett treårigt, icke uppsägningsbart leasingavtal utan förlängningsmöjligheter. Årliga betalningar på 200 000 dollar ska betalas och företagets inkrementella låneränta är 6 procent. Nuvärdet av de framtida leasingbetalningarna beräknas till 534 603 dollar.

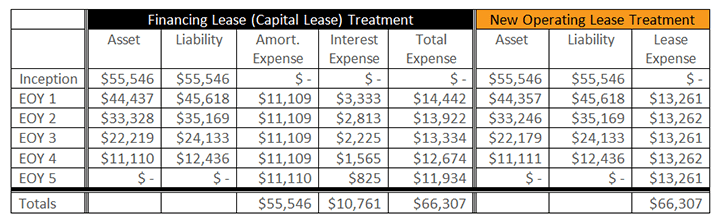

Då de nya ändringarna inte väsentligt har förändrat redovisningen av kapitalleasingavtal (numera kända som finansiella leasingavtal) kommer vi att utelämna journalanteckningarna från denna diskussion. Observera dock att avskrivningskostnaden som är kopplad till nyttjanderättstillgången beräknas linjärt över det underliggande leasingavtalets löptid, och att leasingskulden minskas med hjälp av effektivräntemetoden. Leasetagaren måste redovisa amorteringskostnaden och räntekostnaden separat i resultaträkningen.

De journalposter som överensstämmer med den nya vägledningen avseende operationella leasingavtal är nedan.

Journalpost vid ingången:

För att aktivera tillgången och skulden för nyttjanderätten som kommer att redovisas i balansräkningen.

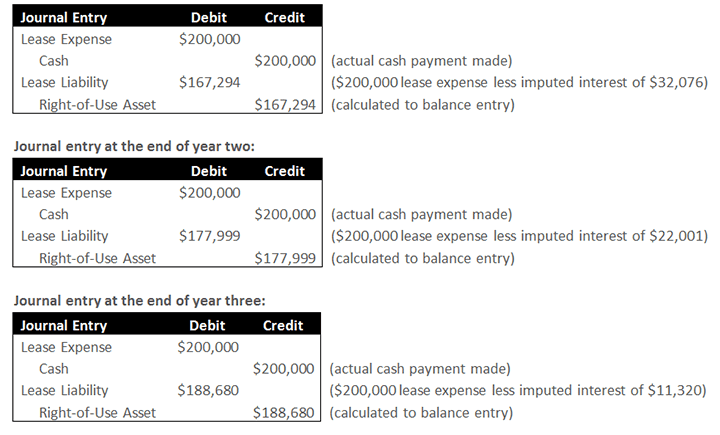

Journalpost i slutet av år ett:

Journalpost i slutet av år ett:

Den första halvan av posten representerar det faktiska kassautflödet i samband med leasingbetalningen, samt den leasingkostnad som redovisas i resultaträkningen; denna del av posten liknar nuvarande riktlinjer. Den andra halvan av posten representerar avvecklingen av den tillgång och skuld som redovisades vid starten. Minskningen av tillgången och skulden motsvarar leasingkostnaden, minus tillhörande ränta. I det här fallet utgörs minskningen av tillgången och skulden av leasingkostnaden på 200 000 dollar, minus den ränta på 32 076 dollar som är förknippad med denna kostnad. Detta resulterar i en nettominskning av tillgången och skulden på 167 294 dollar.

I motsats till finansiella leasingavtal, som kräver att leasetagaren redovisar amorteringskostnaden separat från räntekostnaden i resultaträkningen, kräver ändringarna att leasetagarna redovisar kostnaden i resultaträkningen som en enda leasingkostnad för operationella leasingavtal.

Exempel 2

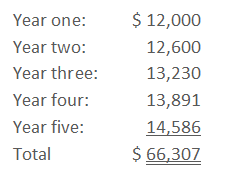

Företaget har ingått ett femårigt, icke uppsägningsbart leasingavtal utan förlängningsmöjligheter. Företagets inkrementella låneränta är 6 %. De årliga betalningarna på 12 000 dollar betalas i efterskott och ökar med 5 % varje år. Detta resulterar i kontantbetalningar på:

Genomsnittet av de fem årens framtida leasingbetalningar beräknas till 13 261,52 dollar. Nuvärdet av de fem årens framtida leasingbetalningar beräknas till 55 546 dollar.

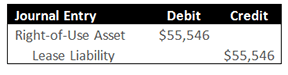

Journalpost vid starten:

För att aktivera nyttjanderättstillgången och -skulden som kommer att redovisas i balansräkningen.

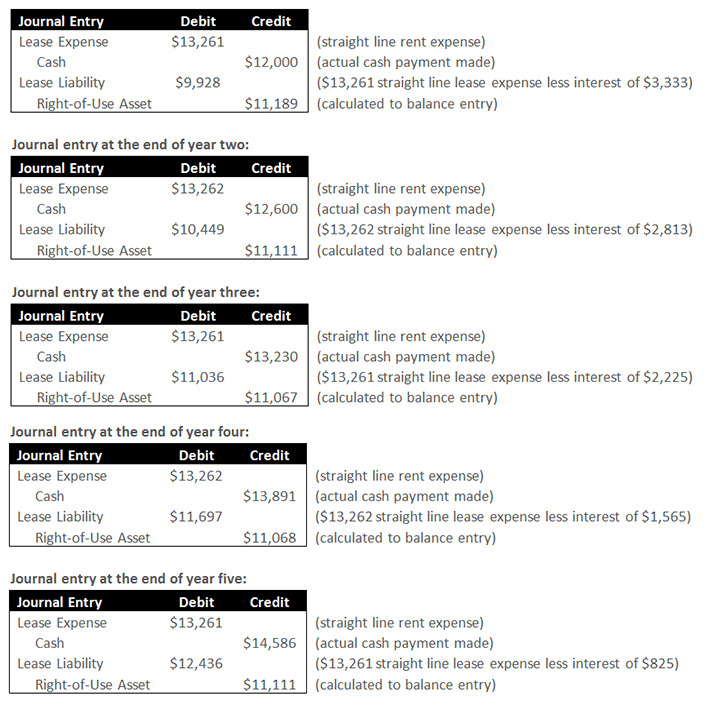

Journalpost i slutet av år ett:

Den första halvan av posten representerar det faktiska kassaflödet i samband med leasingbetalningen, samt den linjära leasingkostnad som redovisas i resultaträkningen; denna del av posten liknar nuvarande vägledning. Den andra halvan av posten representerar avvecklingen av tillgången och skulden. Minskningen av skulden motsvarar leasingkostnaden, minus den tillhörande räntan. I det här fallet är minskningen av skulden den linjära leasingkostnaden på 13 261 US-dollar, minus den ränta på 3 333 US-dollar som är förknippad med denna kostnad. Minskningen av tillgången är det belopp som krävs för att avskriva den totala leasingkostnaden linjärt.