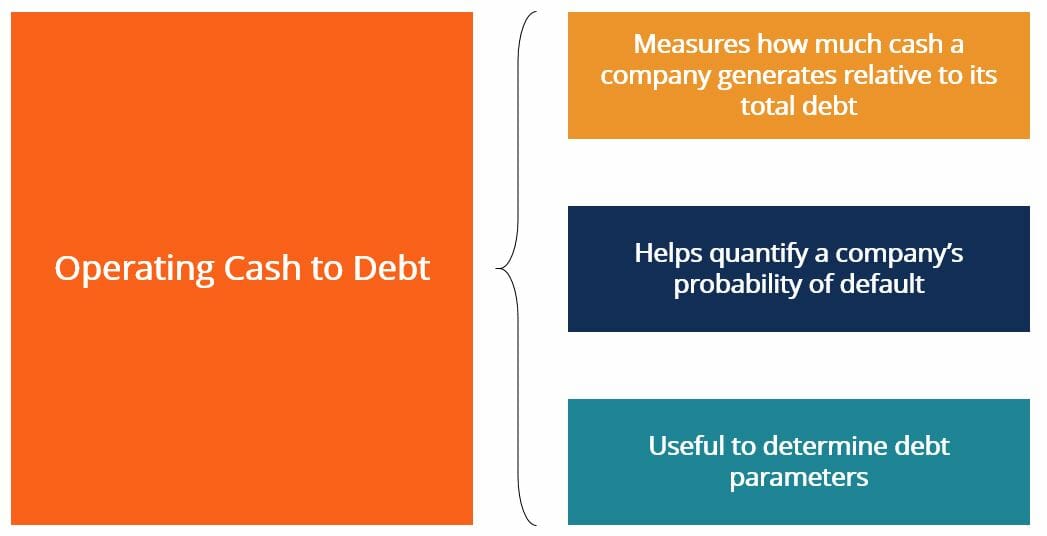

Vad är operativ kassa till skuldkvot?

Operativ kassa till skuldkvot mäter den procentuella andel av ett företags totala skuld som täcks av det operativa kassaflödet för en viss redovisningsperiod. Det operativa kassaflödet avser de likvida medel som ett företag genererar genom sin huvudsakliga operativa verksamhet. Detta utgör vanligtvis den största strömmen av likvida medel som ett företag genererar.

Det operativa kassaflödet i förhållande till skulden kan användas för att bedöma ett företags sannolikhet att inte klara av sina räntebetalningar. Att generera mycket likvida medel i förhållande till hur mycket skulder ett företag har tyder på att företaget är väl positionerat för att betala tillbaka sina skulder. Det anses därmed vara en säkrare skuldinvestering av kreditgivare.

En hög kvot indikerar att ett företag sannolikt har en lägre sannolikhet att inte betala sina lån, vilket gör det till en säkrare investeringsmöjlighet för skuldgivare. Omvänt indikerar en låg kvot att företaget har en högre risk för betalningsinställelse, eftersom det har mindre tillgängliga likvida medel att avsätta för återbetalning av skulder.

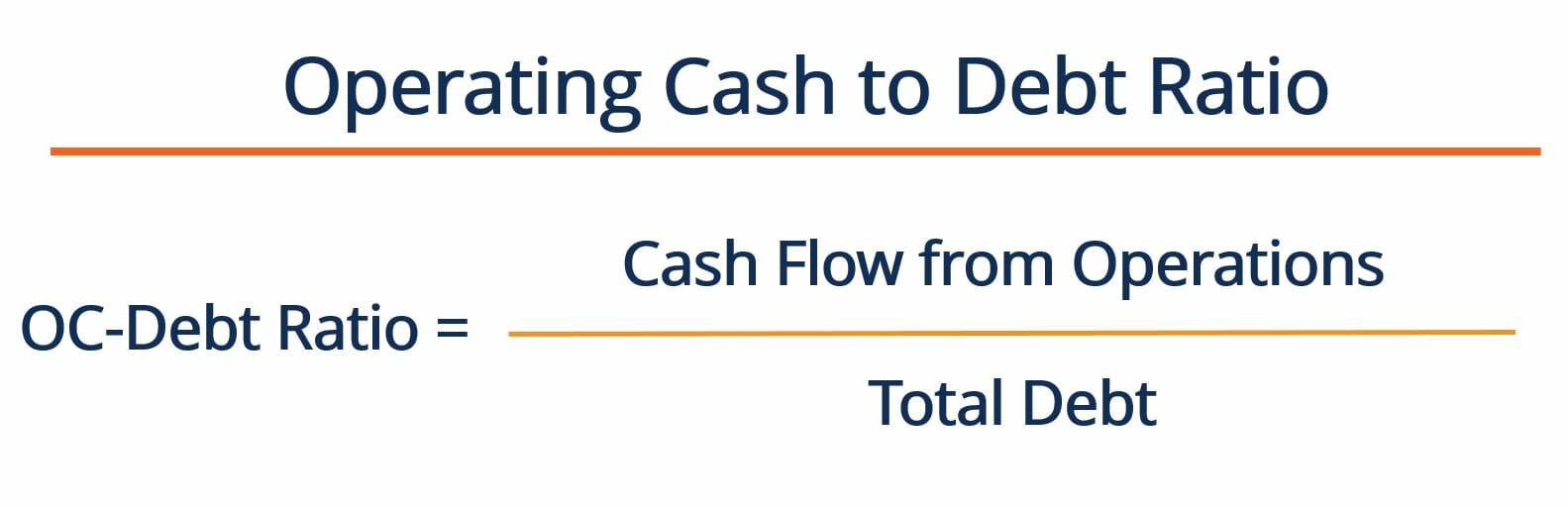

Hur kan vi beräkna kvoten mellan rörelsekassa och skuldsättning?

Kvoten mellan rörelsekassa och skuldsättning beräknas genom att dividera ett företags kassaflöde från verksamheten med dess totala skuldsättning. Formeln för att beräkna kvoten är följande:

Var:

Kassaflöde från verksamheten – avser det kassaflöde som företaget genererar genom sin operativa verksamhet. Denna siffra kan hittas på ett företags kassaflödesanalys

Total skuldsättning – avser den totala skuldsättningen som ett företag har. Detta kan hittas genom att summera företagets kortsiktiga och långfristiga skulder. Båda dessa siffror återfinns i företagets balansräkning.

Generellt sett indikerar ett högt förhållande mellan OC och skuldsättning att ett företag är ganska moget, eftersom det genererar en hel del likvida medel från den löpande verksamheten. Detta står i kontrast till nystartade företag, som ofta är beroende av finansiering för att generera kassaflöden (dvs. ännu inte är självförsörjande). Skuldgivare föredrar vanligtvis att låna ut pengar till företag med ett högt OC/skuldförhållande. Som nämnts genererar sådana företag stadiga kassaflöden från verksamheten och är sannolikt inte överbelånade.

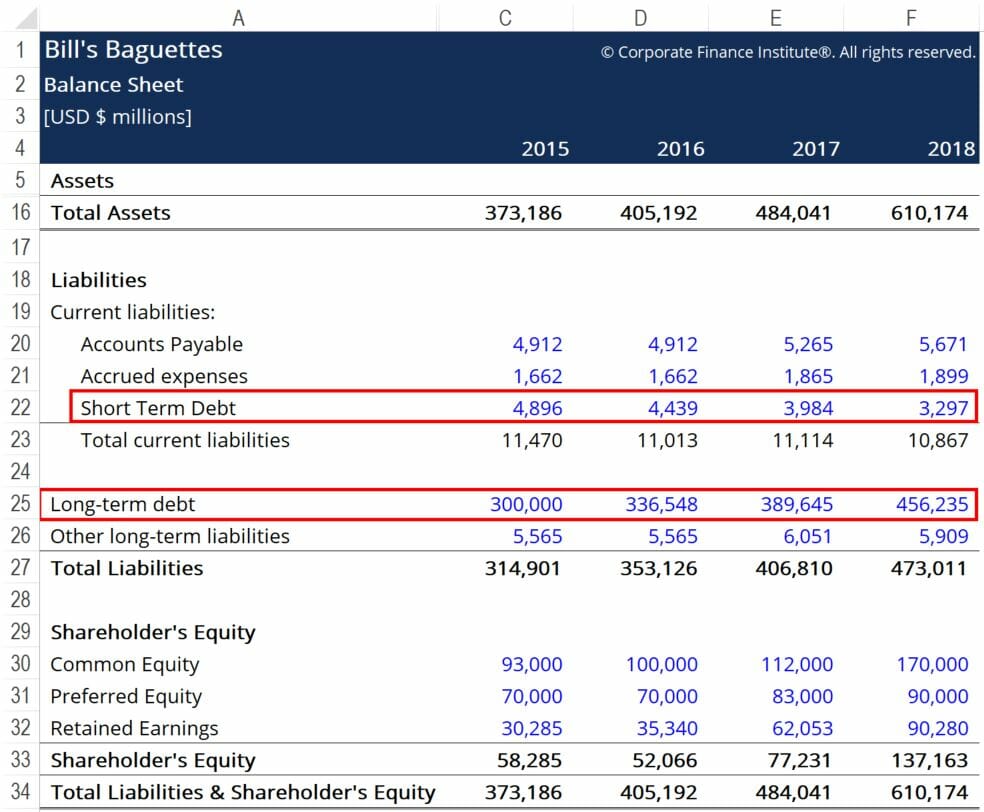

Exempel på förhållandet mellan rörelsekassa och skuldsättning

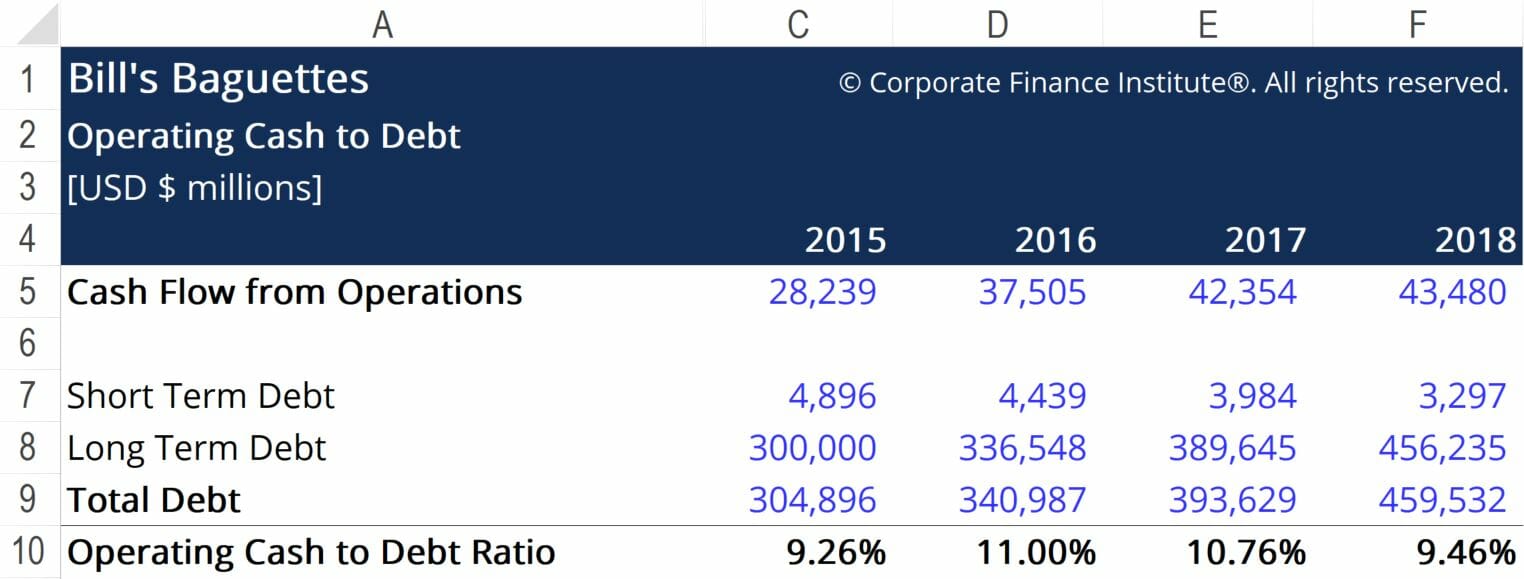

Bills Baguette’s vill beräkna sitt förhållandet mellan rörelsekassa och skuldsättning för att få en bättre förståelse för var företaget står i branschen när det gäller generering av kassaflöden. Nedan finns utdrag ur företagets bokslut:

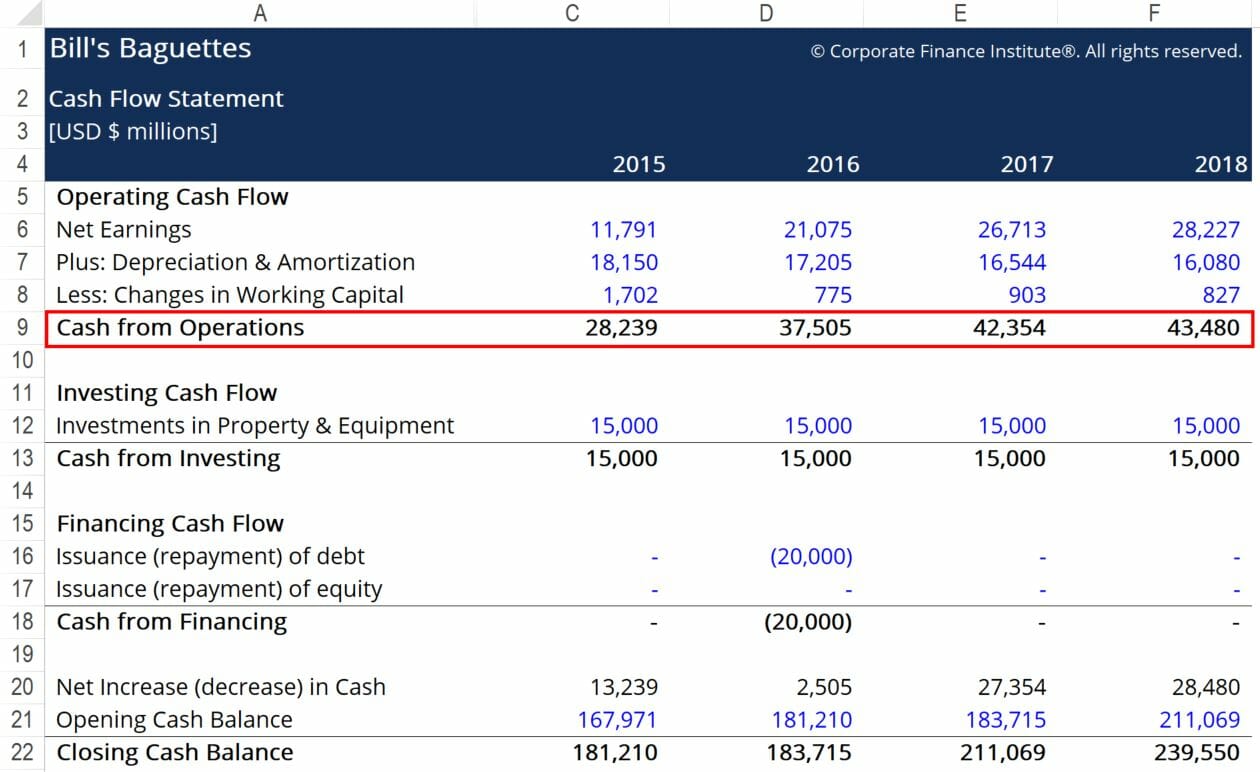

De röda rutorna lyfter fram den viktiga information som vi behöver för att beräkna Operating Cash to Debt. De nödvändiga siffrorna är kortfristiga skulder, långfristiga skulder och kassaflöde från verksamheten. Med hjälp av formeln ovan får vi fram följande siffror:

Här ser vi att Bills OC-skuldförhållande ligger runt 10 %. Detta innebär att om Bill’s skulle välja att avsätta all kassaflöde från den löpande verksamheten till att återbetala sin skuld, skulle företaget kunna betala av 10 % av den totala skulden. Även om det sannolikt inte är klokt att använda kontanter på ett sådant sätt, ger måttet ett visst sammanhang när det gäller var företaget står i förhållande till sin skuld- och kassasituation.

För att bättre förstå företagets finansiella hälsa bör förhållandet mellan rörelsekassan och skulden jämföras med siffrorna för ett antal företag som är verksamma inom samma bransch. Om några andra företag som är verksamma i branschen har OC-Debt-procenttal som i genomsnitt är lägre än Bill’s, kan vi dra slutsatsen att Bill’s gör ett relativt bra jobb med att hantera sin finansiella hävstång. I sin tur kan kreditgivare vara mer benägna att låna ut mer pengar till Bill’s eftersom företaget representerar en relativt säker investering inom baguettebranschen.

Tilläggsresurser

Tack för att du läste den här CFI-artikeln om Operating Cash to Debt Ratio! CFI erbjuder Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationJoin 850,000+ studenter som arbetar för företag som Amazon, J.P. Morgan och Ferrari  certifieringsprogram för dem som vill ta sin karriär till nästa nivå. Om du vill veta mer om relaterade ämnen kan du kolla in följande CFI-resurser:

certifieringsprogram för dem som vill ta sin karriär till nästa nivå. Om du vill veta mer om relaterade ämnen kan du kolla in följande CFI-resurser:

- Hur man beräknar skuldtäckningsgradenHur man beräknar skuldtäckningsgradenDenna guide beskriver hur man beräknar skuldtäckningsgraden. Först kommer vi att gå igenom en kort beskrivning av Debt Service Coverage Ratio, varför det är viktigt, och sedan gå igenom steg-för-steg-lösningar till flera exempel på beräkningar av Debt Service Coverage Ratio.

- Current Portion of Long-Term DebtCurrent Portion of Long-Term DebtDen kortfristiga delen av den långfristiga skulden är den del av den långfristiga skulden som förfaller till betalning som förfaller inom ett år. Långfristiga skulder har en löptid på

- Redovisningens grundkurs – CFI

- Defensive Interval RatioDefensive Interval RatioDefensive Interval RatioDefensive Interval Ratio (DIR) är ett finansiellt likviditetsförhållande som anger hur många dagar ett företag kan fungera utan att behöva ta till andra kapitalkällor än sina omsättningstillgångar. Den är också känd som BDIR (Basic Defense Intervall Ratio) eller DIPR (Defensive Intervall Period Ratio).