- Raktad avskrivning

- Exempel på linjära avskrivningar

- Redovisning av raka avskrivningar

- Visualisering av saldona i utrustning och ackumulerade avskrivningar

- Bokfört värde eller bokfört värde för tillgångar

- Avskrivningar är baserade på uppskattningar

- Vad händer när ett uppskattat belopp förändras

- Exempel på en förändring av en tillgångs uppskattade nyttjandeperiod

Raktad avskrivning

Den vanligaste avskrivningsmetoden som används i ett företags bokslut är den raka avskrivningsmetoden. När den linjära metoden används kommer varje helårs avskrivningskostnad att vara lika stor.

Vi kommer att illustrera detaljerna kring avskrivningar, och specifikt den linjära avskrivningsmetoden, med följande exempel.

Exempel på linjära avskrivningar

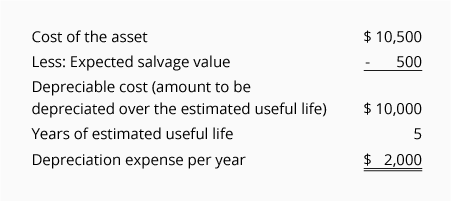

Ett företag har bestämt sig för att använda den linjära metoden för att redovisa avskrivningar i sina årsredovisningar. Företaget har köpt utrustning för användning i sin affärsverksamhet och lämnar följande information:

-

Den 1 juli 2019 köpte företaget utrustning för 10 500 dollar

-

Kontot Utrustning debiterades med 10 500 dollar och kontot Kontanter krediterades med 10 dollar,500

-

Företaget uppskattade att utrustningens återvinningsvärde i slutet av nyttjandeperioden kommer att vara 500 dollar

-

Företaget uppskattade att utrustningens nyttjandeperiod kommer att vara 5 år

Genom ovanstående information kommer den linjära avskrivningskostnaden för varje helt år som tillgången används att vara 2 000 dollar, enligt beräkningen här:

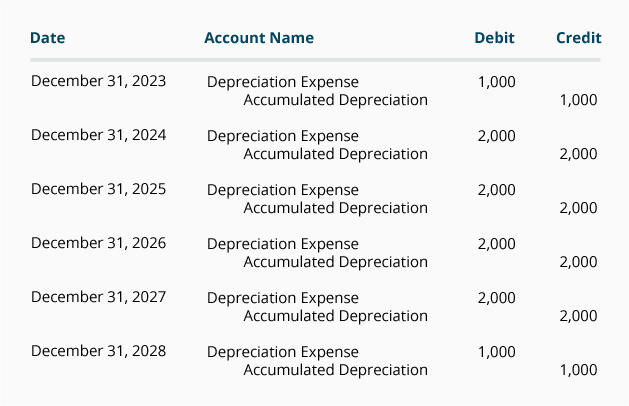

Om ett företags räkenskapsår slutar den 31 december kommer företagets resultaträkning att redovisa avskrivningskostnaden på följande sätt:

*Då tillgången förvärvades den 1 juli 2019 bokförs endast hälften av det årliga avskrivningsbeloppet under 2019 och 2024.

Företagets kontantbetalning för utrustningen ägde rum en enda dag under 2019 enligt följande:

Då avskrivningskostnaden redovisas under alla år från 2019 till 2024, men kontantbetalningen ägde rum endast vid den tidpunkt då utrustningen köptes, beskrivs varje års avskrivningskostnad ofta som en icke-kontant kostnad.

Redovisning av raka avskrivningar

Avskrivningar redovisas i företagets bokföring genom justeringsposter. Justeringsposter registreras i den allmänna journalen med hjälp av räkenskapsperiodens sista dag.

Antagen att företaget endast upprättar årsbokslut för sina år som slutar den 31 december kommer justeringsposterna att vara följande:

(Om ett företag upprättar månadsbokslut kommer varje månadsjusteringspost att registrera 1/12 av ovanstående belopp.)

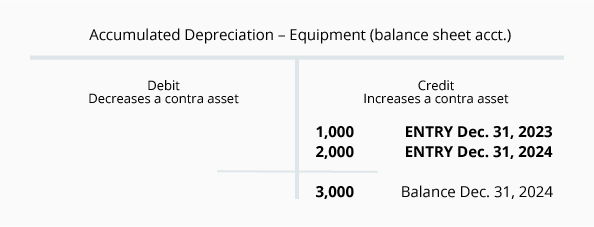

Visualisering av saldona i utrustning och ackumulerade avskrivningar

Bemärk att det konto som krediteras i ovanstående justeringsposter inte är tillgångskontot Utrustning. Istället är krediteringen bokförd på motkontot Tillgångskonto ackumulerade avskrivningar. Användningen av detta motkonto gör att tillgångskontot Utrustning kan fortsätta att redovisa utrustningens anskaffningsvärde, samtidigt som man i Ackumulerade avskrivningar redovisar det totala beloppet för avskrivningskostnader som har redovisats sedan tillgången förvärvades.

För att hjälpa till att visualisera saldona på tillgångskontot Utrustning och det relaterade kontrasaldot Ackumulerade avskrivningar per den 31 december 2020 tillhandahåller vi följande T-konton:

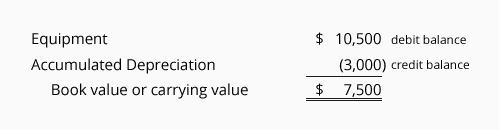

Bokfört värde eller bokfört värde för tillgångar

Kombinationen av ett tillgångskontos debetsaldo och dess relaterade kontrasaldos kreditsaldo är tillgångens bokförda värde eller bokförda värde.

Med hjälp av kontosaldona i T-kontona ovan är det bokförda värdet eller det bokförda värdet på företagets utrustning per den 31 december 2020:

När tillgångens bokförda värde är lika med tillgångens uppskattade återvinningsvärde upphör avskrivningsposterna. Om tillgången fortsätter att användas kommer det att bli 0 dollar i avskrivningskostnader under vart och ett av de följande åren. Tillgångens anskaffningsvärde och dess ackumulerade avskrivningssaldo kommer att finnas kvar på huvudbokskontona tills tillgången avyttras.

Avskrivningar är baserade på uppskattningar

Det är viktigt att inse att det avskrivningsbelopp som redovisas av ett företag är ett uppskattat belopp. Anledningen är att beräkningen av avskrivningar använder sig av följande uppskattningar:

-

Räddningsvärde

En tillgångs räddningsvärde beskrivs också som tillgångens avyttringsvärde, skrotvärde eller restvärde. Återvinningsvärdet är en uppskattning av det belopp som företaget förväntar sig att få när det avyttrar tillgången i slutet av tillgångens nyttjandeperiod. (Det är vanligt att företag antar att en tillgång inte har något återvinningsvärde). -

Nyttjandeperiod

En tillgångs nyttjandeperiod är en uppskattning av hur länge tillgången förväntas användas i verksamheten. Till exempel kan en konstruktör köpa en ny dator och uppskatta att datorn kommer att vara användbar i verksamheten i endast 2 år (på grund av snabba framsteg inom mjukvara och hårdvara). Samtidigt kan en revisor köpa en liknande dator och uppskatta att den kommer att vara användbar i bokföringsverksamheten i 4 år. Både konstruktörens uppskattade nyttjandeperiod på 2 år och revisorns uppskattade nyttjandeperiod på 4 år är korrekta (även om datorerna är likadana och kan ha en fysisk livslängd på mer än 10 år).

Vad händer när ett uppskattat belopp förändras

För att bokslutet ska vara relevant för användarna måste bokslutet distribueras strax efter att redovisningsperioden avslutats. För att uppfylla detta krav måste revisorerna uppskatta vissa belopp.

När de finansiella rapporterna har distribuerats är det rimligt att få reda på att vissa faktiska belopp skiljer sig från de uppskattade beloppen som ingick i de finansiella rapporterna. Om skillnaderna inte är betydande krävs inga åtgärder.

Om det sker en betydande förändring i en tillgångs uppskattade återvinningsvärde och/eller tillgångens uppskattade nyttjandeperiod, kommer förändringen i uppskattningen att resultera i ett nytt belopp för avskrivningskostnader under det aktuella räkenskapsåret och under de återstående åren av tillgångens nyttjandeperiod.

OBS:

En ändring av det uppskattade återvinningsvärdet eller en ändring av den uppskattade nyttjandeperioden för en tillgång som skrivs av betraktas inte som ett redovisningsfel. Som ett resultat av detta ändras inte de finansiella rapporterna som redan har distribuerats.

En betydande förändring av det uppskattade återvinningsvärdet eller den uppskattade nyttjandeperioden kommer att rapporteras i det innevarande och de återstående räkenskapsåren av tillgångens nyttjandeperiod.

Exempel på en förändring av en tillgångs uppskattade nyttjandeperiod

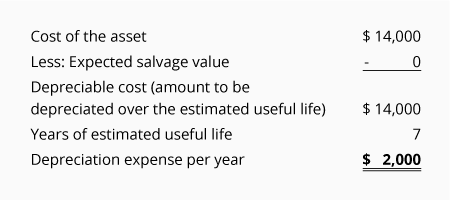

För att illustrera en förändring av en tillgångs uppskattade nyttjandeperiod antar vi att ett företag hade följande situation:

-

Utrustning köptes den 1 januari 2015 till en kostnad av 14 000 dollar

-

Företaget uppskattade ursprungligen att utrustningen inte kommer att ha något återvinningsvärde

-

Företaget uppskattade ursprungligen att utrustningens nyttjandeperiod var 7 år

-

Straktad avskrivning användes (vilket resulterade i avskrivningar på 2 dollar,000 varje helt år)

-

Under 2019 insåg företaget att utrustningen inte skulle vara användbar efter den 31 december 2020 (istället för den 31 december, 2021)

-

Det uppskattade återvinningsvärdet i slutet av utrustningens nyttjandeperiod förblir 0 dollar

-

Istället för den ursprungliga nyttjandeperioden på 7 år (1 januari 2015 till 31 december 2021) beräknar företaget nu en total nyttjandeperiod på endast 6 år (1 januari 2015 till 31 december, 2020)

-

De avskrivningar som redan rapporterats för åren 2015 till 2018 kan inte ändras eftersom ändringen inte är ett bokföringsfel

-

Förändringen av den uppskattade nyttjandeperioden kommer endast att påverka de avskrivningar som rapporteras för 2019 och 2020

Låtsas vi först se över den ursprungliga linjära avskrivningen med hjälp av uppskattningarna i januari 2015:

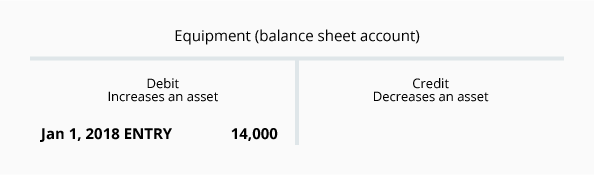

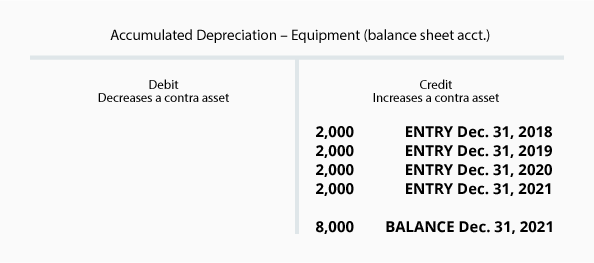

I följande T-konton per den 31 december 2018 att saldot på kontot Utrustning är 14 000 dollar (kostnaden för utrustningen) och kontot Ackumulerade avskrivningar har ett kreditsaldo på 8 000 dollar:

Ovanstående konton indikerar att det bokförda värdet på utrustningen per den 31 december 2018 är 6 000 dollar (14 000 dollar – 8 000 dollar). Vi vet också att det bara återstår två år (2019 och 2020) under vilka det återstående bokförda värdet på 6 000 dollar ska skrivas av. Eftersom det uppskattade återvinningsvärdet är 0 dollar divideras de återstående 6 000 dollar med de två återstående åren = 3 000 dollar i avskrivningskostnader för vart och ett av åren 2019 och 2020.

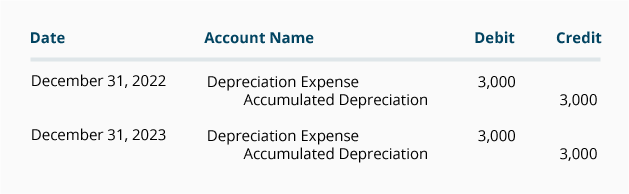

Justeringsposterna för 2019 och 2020 ser ut på följande sätt:

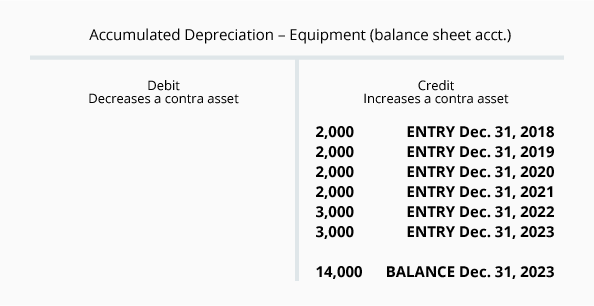

Den 31 december 2020 kommer kontot för ackumulerade avskrivningar att se ut på följande sätt:

Bemärk att avskrivningarna som bokförts för åren 2018 och tidigare inte har ändrats.

När du nu har lärt dig de grundläggande begreppen för de avskrivningar som redovisas i ett företags bokslut går vi vidare till att beräkna avskrivningar med hjälp av ytterligare tre avskrivningsmetoder:

- Aktivitetsenheter (eller produktionsenheter)

- Dubbla-declining-balance

- Summan av årens siffror

.