Varulager är den vanligaste formen av lager eller det lager som alla känner till. Med enkla ord är det det lager som ett företag har i lager för försäljning vid en viss tidpunkt.

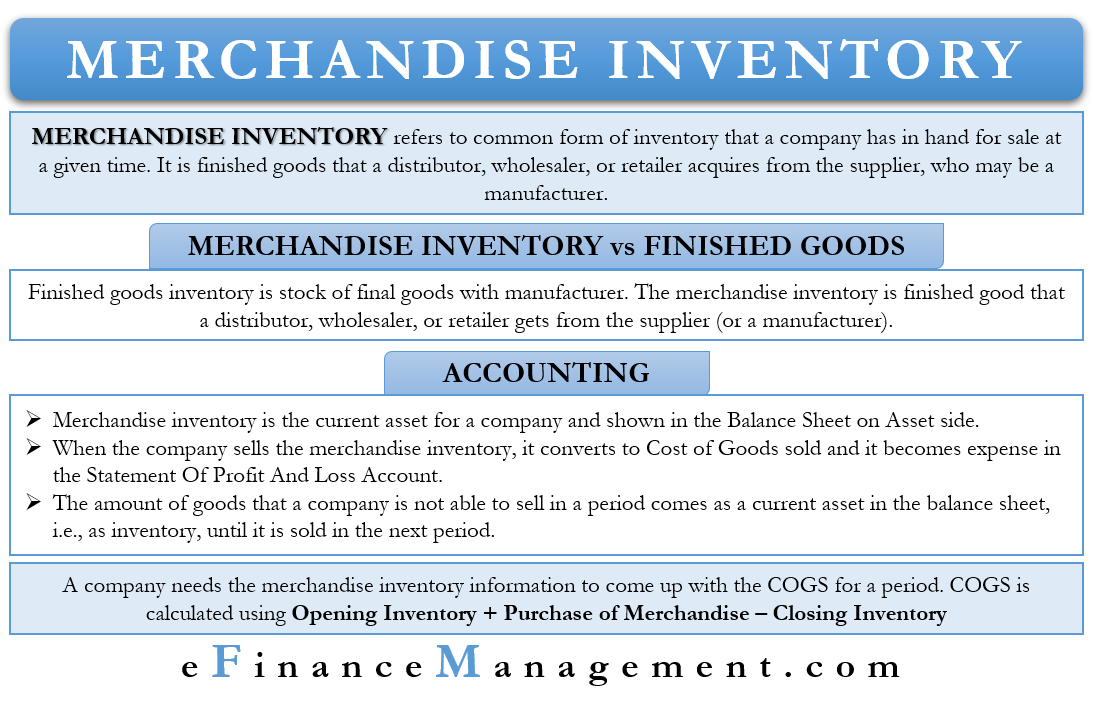

Merchandise inventory är de färdiga varor som en distributör, grossist eller återförsäljare förvärvar från leverantören, som kan vara en tillverkare. Distributören, grossisten eller detaljisten har som mål att sälja lagret.

I allmänhet är varulageret hänförligt till distributören, grossisten eller detaljisten. Tillverkarnas lager är inte varulagret eftersom de inte köper, utan producerar det. Tillverkarnas lager av färdiga varor kallas för färdigvarulager.

Färdigvarulager kontra färdigvarulager

Färdigvarulager är lagret av färdiga varor hos tillverkaren. Varulageret är däremot den färdiga varan som en distributör, grossist eller återförsäljare får från leverantören (eller en tillverkare). En enkel regel som skiljer mellan varulager och färdigvarulager är att det förstnämnda omfattar produkter som är färdiga för försäljning.

Det kan finnas ett fall där en säljare förvärvar varulager som behöver mindre efterbehandling för att sälja dem. Sådana inventarier skulle också ingå i merchandisinginventarier. Till exempel behöver återförsäljare montera cyklar för att kunna sälja dem. Å andra sidan behöver tillverkare råmaterial för att tillverka olika cykeldelar, sina färdiga produkter.

Det kan också hända att ett företags varulager får en annan behandling av ett annat företag. Företag A säljer till exempel möbler, såsom bord och stolar. För företag A kommer dessa att vara handelslager. Företag B, som säljer mobiler, köper stolar och bord från företag A. För företag B är företag A:s varulager kontorsutrustning. Även om de för företag B fortfarande kommer att vara en omsättningstillgång, skulle de inte ingå i varulager.

Redovisning av varulager

Varulager är ett företags omsättningstillgång, och det har vanligen en debetbalans. För vissa företag kan dess varulager vara den viktigaste tillgången i balansräkningen.

Om ett företag kan sälja varulageret bokför revisorn kostnaden för varulageret på COGS (kostnad för sålda varor). På så sätt blir det en kostnad och förekommer även i resultaträkningen.

Mängden varor som ett företag inte kan sälja under en period kommer som en omsättningstillgång i balansräkningen, det vill säga som lager. En revisor bokför dem till anskaffningsvärdet. De fortsätter att finnas i balansräkningen tills ett företag säljer dem.

Ifall marknadsvärdet på varulagret sjunker under anskaffningsvärdet. Då måste företaget anpassa sig genom att minska värdet på lagret för att vara i paritet med marknadsvärdet. Skillnaden mellan marknadsvärdet och anskaffningsvärdet behandlas som en kostnad.

En sak att notera är att varulageret omfattar hela lagret. Det innebär att inventarier i transit från leverantörer, i företagets lager och i tredje parts lager tillsammans utgör varulagret. Så när en revisor beräknar det totala lagret hos företaget måste han/hon ta hänsyn till lager som ligger på alla de tre ovan nämnda platserna.

Redovisning för distributörer, återförsäljare m.m.

När en distributör, grossist eller återförsäljare köper en produkt från en tillverkare, är inköpsbehandlingen som en tillgång. Bokföringen är debitering av lagerkontot och kreditering av kontant- eller leverantörskonto om köpet är på kredit.

När återförsäljaren nu säljer lagret eller en del av det debiteras kontantkontot och intäktskontot krediteras. I det här fallet är beloppet de faktiska pengar som en kund betalar. En annan bokföring sker som involverar lagerkontot och COGS-beloppet (kostnad för sålda varor). Beloppet är kostnaden för de varor som ett företag säljer.

Vi kan säga att varulageret först kommer in på lagerkontot. Det överförs sedan till ett kostnadskonto i takt med att företaget säljer dem. Eller så kan vi säga att lagerkontot är ett innehavskonto, där varulagret väntar på kunderna.

För att enkelt redovisa varulagret kan ett företag använda sig av det eviga inventariesystemet. I detta system uppdaterar en revisor inventarieförteckningen i takt med att den anländer. För att få fram de genomsnittliga kostnaderna vid varje tidpunkt multiplicerar vi de enheter som företaget säljer med de genomsnittliga kostnaderna. Företag som säljer produkter som kostar mer, till exempel bilar, väljer ett evigt inventariesystem.

En annan inte så populär metod är det periodiska inventariesystemet. I detta system inventerar revisorn lagret endast i slutet av en viss period. Företag som säljer enheter med lågt värde, till exempel nötter, kort med mera, väljer vanligtvis ett periodiskt inventariesystem.

Varulager och COGS

Ett företag behöver information om varulager för att kunna ta fram COGS för en period. Det behöver följande information för att beräkna COGS:

- Kostnaden för varorna i lagret i början av redovisningsperioden (ingående lager).

- Den totala kostnaden för inköpen under perioden.

- Kostnaden för varorna för utgående lager i slutet av redovisningsperioden (utgående lager).

Ett företag har redan information om det ingående lagret. Det utgående lagret från förra året är det ingående lagret för nästa år. Följande information, dvs. kostnaden för inköp, omfattar inköp, retur, rabatt, avdrag, tillägg, transportkostnad med mera. Företaget behöver alltså bara värdet på utgående lager för att beräkna COGS.

Slutord

Varulagret Inventarieförteckningen är, som du säkert har förstått vid det här laget, varulagret av varor hos distributören, grossisten eller återförsäljaren. Precis som med all annan inventering måste ett företag optimera även denna inventering. Det innebär att man inte ska lagra för mycket och betala mer i kostnader och att man inte ska lagra för lite och gå miste om potentiella intäktsmöjligheter. Ett företag måste använda ett effektivt lagerhanteringssystem för att prognostisera och hålla reda på sitt lager.