- Straight-Line Depreciation

- Voorbeeld van lineaire afschrijving

- Registratie van lineaire afschrijvingen

- De saldi in Uitrusting en Geaccumuleerde Afschrijving visualiseren

- Boekwaarde of boekwaarde van activa

- Afschrijvingen zijn gebaseerd op schattingen

- Wat gebeurt er als een geschat bedrag verandert

- Voorbeeld van een wijziging in de geschatte gebruiksduur van een actief

Straight-Line Depreciation

De meest gebruikte afschrijvingsmethode in de jaarrekening van een bedrijf is de lineaire methode. Wanneer de lineaire methode wordt gebruikt, zullen de afschrijvingskosten van elk volledig jaar hetzelfde bedrag zijn.

Wij zullen de details van afschrijvingen, en in het bijzonder de lineaire afschrijvingsmethode, illustreren met het volgende voorbeeld.

Voorbeeld van lineaire afschrijving

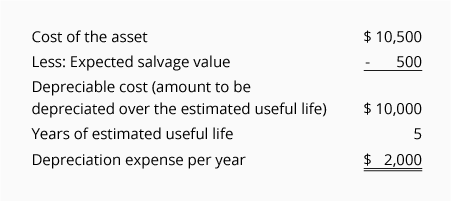

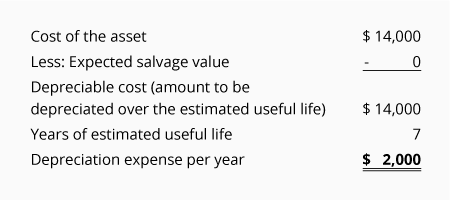

Een onderneming heeft besloten dat zij de lineaire methode wil gebruiken voor het rapporteren van afschrijvingen op haar jaarrekening. De onderneming heeft apparatuur gekocht voor gebruik in haar bedrijfsvoering en verstrekt de volgende informatie:

-

Op 1 juli 2019 kocht de onderneming apparatuur voor $ 10.500

-

De rekening Apparatuur werd gedebiteerd voor $ 10.500 en de rekening Kas werd gecrediteerd voor $ 10,500

-

De onderneming schatte dat de restwaarde van de apparatuur aan het einde van de gebruiksduur $500

-

De onderneming schatte dat de gebruiksduur van de apparatuur 5 jaar zal bedragen

Gezien de bovenstaande informatie zullen de lineaire afschrijvingskosten voor elk volledig jaar dat het actief wordt gebruikt $2.000 bedragen, zoals hier berekend:

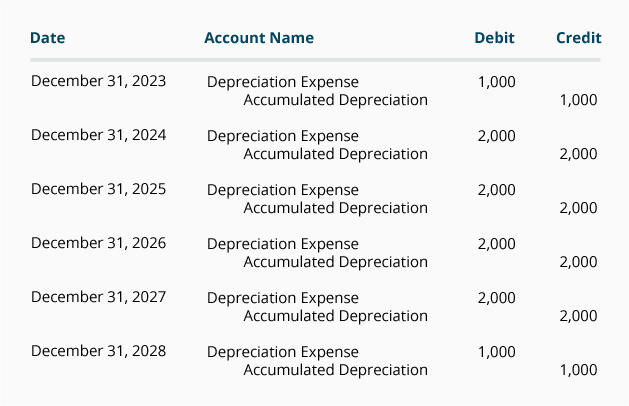

Als het boekjaar van een bedrijf eindigt op 31 december, zal de winst-en-verliesrekening van het bedrijf de afschrijvingskosten als volgt rapporteren:

*Omdat het actief op 1 juli 2019 is aangeschaft, wordt slechts de helft van het jaarlijkse afschrijvingskostenbedrag in 2019 en 2024 opgenomen.

De contante betaling van het bedrijf voor de apparatuur vond plaats op één dag in 2019, zoals hier wordt weergegeven:

Omdat de afschrijvingskosten in alle jaren van 2019 tot en met 2024 worden gerapporteerd, maar de contante betaling alleen plaatsvond op het moment dat de apparatuur werd aangeschaft, worden de afschrijvingskosten van elk jaar vaak beschreven als een niet-geldelijke uitgave.

Registratie van lineaire afschrijvingen

Afschrijvingen worden in de boekhouding van de onderneming opgenomen via correctieboekingen. Correctieboekingen worden in het algemene journaal geboekt op de laatste dag van de boekhoudperiode.

Aannemende dat de onderneming alleen jaarrekeningen opstelt voor haar jaren die eindigen op 31 december, zullen de correctieboekingen als volgt zijn:

(Als een onderneming maandelijkse jaarrekeningen opstelt, zal elke maandelijkse correctieboeking van de onderneming 1/12 van de bovenstaande bedragen bevatten.)

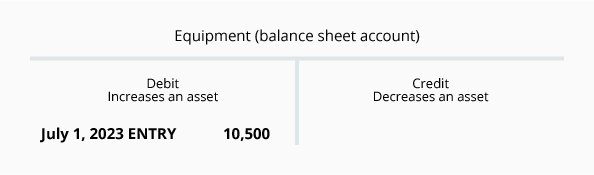

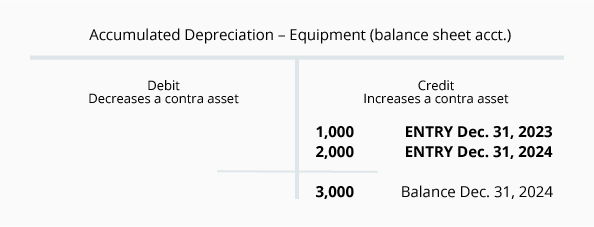

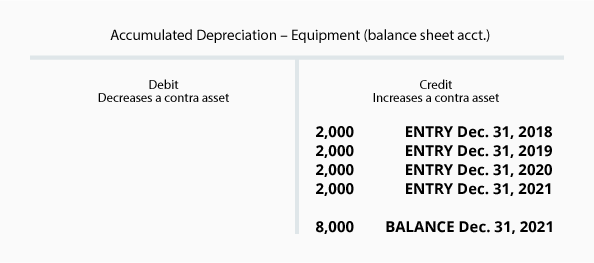

De saldi in Uitrusting en Geaccumuleerde Afschrijving visualiseren

Merk op dat de rekening die in de bovenstaande correctieboekingen wordt gecrediteerd, niet de activarekening Uitrusting is. In plaats daarvan wordt het krediet geboekt op de tegenrekening voor gecumuleerde afschrijvingen. Door het gebruik van deze tegenrekening kan de activarekening Materieel de kostprijs van het materieel blijven vermelden, terwijl onder Geaccumuleerde afschrijvingen ook het totale bedrag aan afschrijvingskosten wordt vermeld dat sinds de aanschaf van het goed is gerapporteerd.

Om u te helpen bij het visualiseren van de saldi op de activarekening Apparatuur en de bijbehorende tegenrekening Geaccumuleerde afschrijvingen per 31 december 2020, geven we de volgende T-rekeningen:

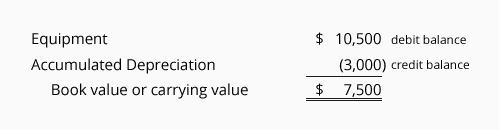

Boekwaarde of boekwaarde van activa

De combinatie van het debetsaldo van een activarekening en het creditsaldo van de bijbehorende tegenrekening is de boekwaarde of boekwaarde van het actief.

Uitgaande van de rekeningsaldi in de bovenstaande T-rekeningen is de boekwaarde van de bedrijfsuitrusting op 31 december 2020:

Wanneer de boekwaarde van het actief gelijk is aan de geschatte restwaarde van het actief, worden de afschrijvingsboekingen gestopt. Als het goed in gebruik blijft, zullen er in elk van de volgende jaren afschrijvingskosten ten bedrage van $0 zijn. De kosten van het actief en het geaccumuleerde afschrijvingssaldo blijven op de grootboekrekeningen staan totdat het actief wordt vervreemd.

Afschrijvingen zijn gebaseerd op schattingen

Het is belangrijk om te beseffen dat het bedrag aan afschrijvingen dat door een bedrijf wordt gerapporteerd, een geschat bedrag is. De reden hiervoor is dat bij de berekening van de afschrijving gebruik wordt gemaakt van de volgende schattingen:

-

Waarde van de restwaarde

De waarde van de restwaarde van een actief wordt ook wel omschreven als de vervreemdingswaarde, schrootwaarde of restwaarde van het actief. De restwaarde is een schatting van het bedrag dat de onderneming verwacht te ontvangen wanneer zij het actief aan het einde van de gebruiksduur van het actief van de hand doet. (Het is gebruikelijk dat ondernemingen aannemen dat een activum geen restwaarde zal hebben). -

Gebruiksduur

De gebruiksduur van een actief is een schatting van hoe lang het actief naar verwachting in het bedrijf zal worden gebruikt. Een ontwerpingenieur kan bijvoorbeeld een nieuwe computer kopen en schatten dat de computer slechts twee jaar nuttig zal zijn in het bedrijf (vanwege de snelle vooruitgang in software en hardware). Tegelijkertijd kan een boekhouder een soortgelijke computer kopen en schatten dat deze nog 4 jaar nuttig zal zijn in de boekhoudafdeling. Zowel de geschatte gebruiksduur van 2 jaar van de ontwerpingenieur als de geschatte gebruiksduur van 4 jaar van de accountant zijn correct (ook al zijn de computers vergelijkbaar en kunnen ze een fysieke levensduur van meer dan 10 jaar hebben).

Wat gebeurt er als een geschat bedrag verandert

Om ervoor te zorgen dat jaarrekeningen relevant zijn voor hun gebruikers, moet de jaarrekening snel na het einde van de verslagperiode worden verspreid. Om aan deze eis te voldoen, moeten accountants sommige bedragen schatten.

Nadat de jaarrekening is verspreid, is het redelijk om te vernemen dat sommige werkelijke bedragen verschillen van de geschatte bedragen die in de jaarrekening waren opgenomen.

Als de geschatte restwaarde van een actief en/of de geschatte gebruiksduur van het actief een belangrijke wijziging ondergaan, zal de wijziging in de schatting leiden tot een nieuw bedrag aan afschrijvingskosten in het lopende boekjaar en in de resterende jaren van de gebruiksduur van het actief.

NOOT:

Een wijziging in de geschatte restwaarde of een wijziging in de geschatte gebruiksduur van een actief dat wordt afgeschreven, wordt niet beschouwd als een boekhoudkundige fout. Bijgevolg worden de reeds verspreide financiële staten niet gewijzigd.

Een belangrijke wijziging in de geschatte restwaarde of de geschatte gebruiksduur zal worden gerapporteerd in het lopende jaar en in de resterende boekjaren van de gebruiksduur van het actief.

Voorbeeld van een wijziging in de geschatte gebruiksduur van een actief

Om een wijziging in de geschatte gebruiksduur van een actief te illustreren, nemen we aan dat een onderneming de volgende situatie had:

-

De apparatuur werd op 1 januari 2015 aangeschaft tegen een kostprijs van $ 14.000

-

Het bedrijf schatte oorspronkelijk dat de apparatuur geen restwaarde zal hebben

-

Het bedrijf schatte oorspronkelijk dat de nuttige levensduur van de apparatuur 7 jaar was

-

Er werd gebruikgemaakt van lineaire afschrijving (wat resulteert in een afschrijving van $ 2.000 in elk volledig jaar)

-

Het bedrijf schatte oorspronkelijk dat de nuttige levensduur van de apparatuur 7 jaar was

-

Er werd gebruikgemaakt van lineaire afschrijving (wat resulteert in een afschrijving van $ 2,000 dollar in elk volledig jaar)

-

In 2019 realiseerde het bedrijf zich dat de apparatuur niet meer bruikbaar zou zijn na 31 december 2020 (in plaats van 31 december, 2021)

-

De geschatte restwaarde aan het einde van de nuttige levensduur van de apparatuur blijft $0

-

In plaats van de oorspronkelijke nuttige levensduur van 7 jaar (1 januari 2015 tot en met 31 december 2021), schat de onderneming nu een totale nuttige levensduur van slechts 6 jaar (1 januari 2015 tot en met 31 december 2020)

-

In plaats van de oorspronkelijke nuttige levensduur van 7 jaar (1 januari 2015 tot en met 31 december 2021), schat de onderneming nu een totale nuttige levensduur van slechts 6 jaar (1 januari 2015 tot en met 31 december 2020)

-

, 2020)

-

De afschrijvingen die al zijn gerapporteerd voor de jaren 2015 tot en met 2018 kunnen niet worden gewijzigd, aangezien de wijziging geen boekhoudkundige fout is

-

De wijziging in de geschatte gebruiksduur zal alleen van invloed zijn op de afschrijvingen die worden gerapporteerd voor 2019 en 2020

Laten we eerst de oorspronkelijke lineaire afschrijving opnieuw bekijken aan de hand van de schattingen in januari 2015:

In de volgende T-rekeningen per 31 december 2018 dat het saldo op de rekening Apparatuur $ 14.000 is (de kosten van de apparatuur) en de rekening Geaccumuleerde afschrijving een creditsaldo heeft van $ 8.000:

De bovenstaande rekeningen geven aan dat de boekwaarde van de apparatuur per 31 december 2018 $ 6.000 is ($ 14.000 – $ 8.000). We weten ook dat er nog maar twee jaren overblijven (2019 en 2020) waarin we de resterende $6.000 van de boekwaarde kunnen afschrijven. Aangezien de geschatte restwaarde $0 is, wordt de resterende $6.000 gedeeld door de twee resterende jaren = $3.000 aan afschrijvingskosten in elk van de jaren 2019 en 2020.

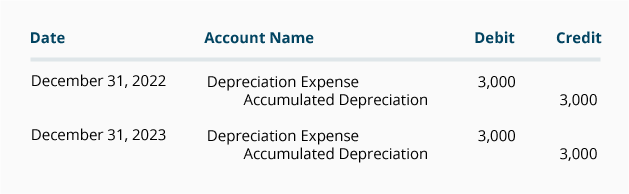

De correctieboekingen voor 2019 en 2020 zijn als volgt:

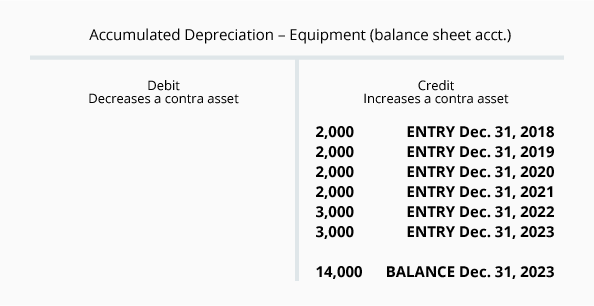

Op 31 december 2020 ziet de rekening Geaccumuleerde afschrijving er als volgt uit:

Merk op dat de afschrijvingsbedragen die in de jaren 2018 en daarvoor zijn geboekt, niet zijn gewijzigd.

Nu u de basisbegrippen hebt geleerd van de afschrijvingen die op de jaarrekening van een onderneming worden vermeld, gaan we verder met het berekenen van de afschrijvingen met behulp van drie aanvullende afschrijvingsmethoden:

- Eenheden van activiteit (of eenheden van productie)

- Double-declining-balance

- Sum-of-the-years’-digits