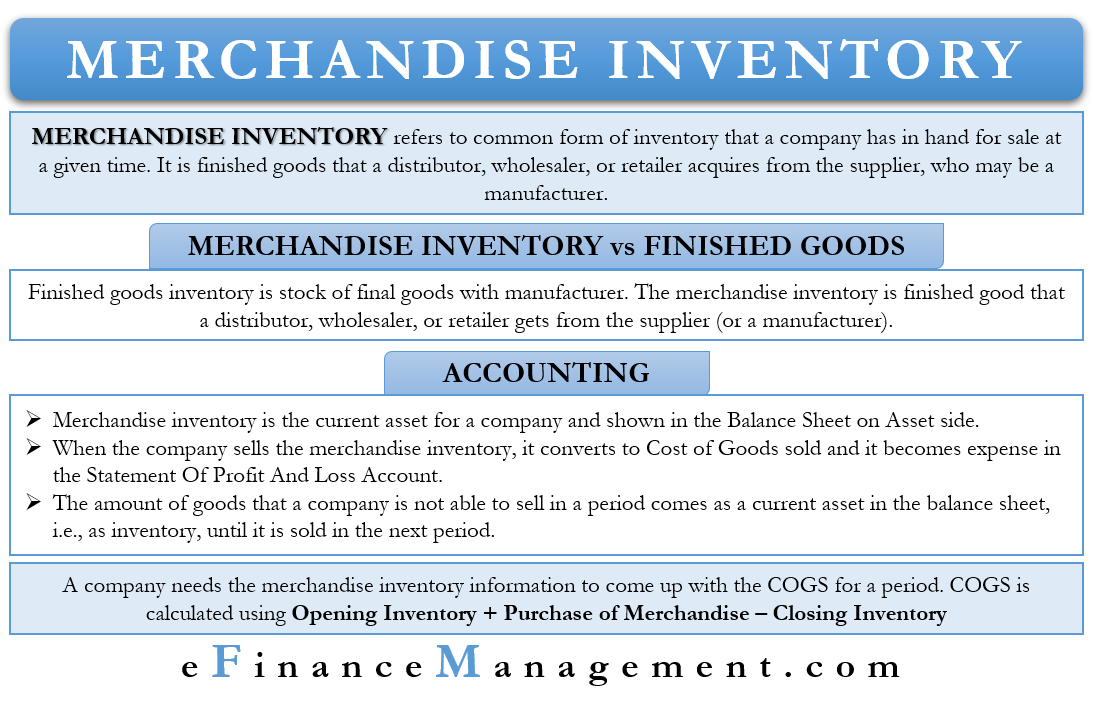

Merchandise Inventory is de meest voorkomende vorm van inventaris of de inventaris die iedereen kent. Eenvoudig gezegd is het de voorraad die een bedrijf op een bepaald moment voor verkoop in voorraad heeft.

Merchandise-voorraad zijn de eindproducten die een distributeur, groothandelaar of detailhandelaar verwerft van de leverancier, die een fabrikant kan zijn. Het doel van de distributeur, groothandelaar of detailhandelaar is de voorraad te verkopen.

In het algemeen is de handelsvoorraad toe te rekenen aan de distributeur, groothandelaar of detailhandelaar. De voorraden van de fabrikanten zijn niet de handelsvoorraden, omdat zij deze niet inkopen, maar produceren. De voorraad gereed product van de fabrikanten wordt de voorraad gereed product genoemd.

Merchandise Inventory vs. Finished Goods Inventory

De voorraad gereed product is de voorraad gereed product bij de fabrikant. De handelsvoorraad daarentegen is het afgewerkte goed dat een distributeur, groothandelaar of detailhandelaar van de leverancier (of een fabrikant) krijgt. Een eenvoudige regel die een onderscheid maakt tussen merchandising- en afgewerkte voorraad is dat de eerstgenoemde producten omvat die klaar zijn voor de verkoop.

Er kan zich een geval voordoen waarin een verkoper de voorraad verwerft die nog een kleine afwerking behoeft om ze te kunnen verkopen. Dergelijke voorraden zouden ook onder de merchandisinginventaris vallen. Detailhandelaren moeten bijvoorbeeld fietsen in elkaar zetten om ze te verkopen. Anderzijds hebben fabrikanten grondstoffen nodig om verschillende fietsonderdelen, hun eindproducten, te maken.

Er kan zich ook een geval voordoen dat een merchandisinginventaris van een bedrijf een andere behandeling krijgt door een ander bedrijf. Bijvoorbeeld, bedrijf A verkoopt meubels, zoals tafels en stoelen. Voor bedrijf A zijn dit merchandisinginventaris. Bedrijf B, dat mobiele telefoons verkoopt, koopt stoelen en tafels van bedrijf A. Voor bedrijf B zal de merchandisinginventaris van bedrijf A kantoorapparatuur zijn. Hoewel ze voor bedrijf B nog steeds tot de vlottende activa behoren, zouden ze niet onder de inventaris vallen.

Boekhouding van de handelsvoorraad

De handelsvoorraad is het vlottende actief van een bedrijf, en heeft meestal een debetsaldo. Voor sommige bedrijven kan de voorraad het belangrijkste actief op de balans zijn.

Als een bedrijf de voorraad kan verkopen, brengt de boekhouder de kosten van de voorraad ten laste van de COGS (kosten van verkochte goederen). Op deze manier wordt het een last en verschijnt het ook in de winst- en verliesrekening.

De hoeveelheid goederen die een bedrijf in een periode niet kan verkopen, komt als vlottende activa op de balans, dat wil zeggen, als voorraad. Een boekhouder boekt ze tegen de kostprijs. Ze blijven op de balans staan totdat een bedrijf ze verkoopt.

In het geval dat de marktwaarde van de goederenvoorraad daalt tot onder de kostprijs. Dan moet de onderneming zich aanpassen door de waarde van de inventaris te verlagen om gelijk te zijn aan de marktwaarde. Het verschil tussen de marktwaarde en de kostprijs wordt behandeld als een uitgave.

Een punt dat moet worden opgemerkt is dat de merchandise inventory de gehele voorraad omvat. Dit betekent dat de voorraden die onderweg zijn van leveranciers, in de opslagplaatsen van het bedrijf en in de opslagplaatsen van derden samen de handelsvoorraad vormen. Bij de berekening van de totale voorraad bij de onderneming moet een boekhouder dus rekening houden met de voorraad die op alle drie bovengenoemde plaatsen ligt.

Boekhouding voor distributeurs, detailhandelaren, enz.

Wanneer een distributeur, groothandelaar of detailhandelaar een product koopt van een fabrikant, is de aankoopbehandeling als een actief. De boeking is debet van de inventarisrekening en credit van de kas of de crediteurenrekening als de aankoop op krediet is.

Wanneer de detailhandelaar nu de inventaris of een gedeelte daarvan verkoopt, wordt de kasrekening gedebiteerd en de crediteurenrekening gecrediteerd. In dit geval is het bedrag het werkelijke geld dat een klant betaalt. Een andere boeking gebeurt met de inventarisrekening en het bedrag van de verkoopkosten (kostprijs van de verkochte goederen). Het bedrag is de kostprijs van de goederen die een bedrijf verkoopt.

We kunnen zeggen dat de goedereninventaris eerst op de inventarisrekening komt. Vervolgens wordt het overgeboekt naar een kostenrekening als en wanneer de onderneming ze verkoopt. Of, we kunnen zeggen dat de inventarisrekening de wachtrekening is, waar de inventaris wacht op de klanten.

Om de inventaris gemakkelijk te kunnen boeken, kan een onderneming het eeuwigdurende inventarissysteem gebruiken. Bij dit systeem werkt een boekhouder de inventaris bij zodra deze binnenkomt. Om de gemiddelde COGS op een bepaald moment te krijgen, vermenigvuldigen we de eenheden die een bedrijf verkoopt met de gemiddelde COGS. Bedrijven die producten verkopen die meer kosten, zoals auto’s, gaan voor een perpetueel inventarissysteem.

Een andere niet zo populaire methode is het periodieke inventarissysteem. Hierbij inventariseert een boekhouder de voorraad pas aan het eind van een bepaalde periode. Bedrijven die eenheden met een lage waarde verkopen, zoals nootjes en kaarten, kiezen meestal voor een periodiek inventarissysteem.

Merchandise Inventory and COGS

Een bedrijf heeft de informatie over de merchandise-inventaris nodig om de COGS voor een periode te kunnen berekenen. Zij heeft de volgende informatie nodig om de COGS te berekenen:

- De kosten van de goederen in voorraad aan het begin van het boekjaar (beginvoorraad).

- De totale kosten van de aankopen gedurende die periode.

- De kosten van de goederen voor de eindvoorraad aan het eind van het boekjaar (eindvoorraad).

Een bedrijf heeft al informatie over de beginvoorraad. De eindvoorraad van het afgelopen jaar is de beginvoorraad van het volgende jaar. De volgende informatie, dat wil zeggen de kosten van de aankopen, omvatten de aankopen, de retouren, de kortingen, de toelagen, de transportkosten, enzovoort. Het bedrijf heeft dus alleen de waarde van de eindvoorraad nodig om de COGS te berekenen.

Final Words

Merchandise Inventory, zoals u inmiddels zou hebben begrepen, is de inventaris van de goederen bij de distributeur, groothandelaar of detailhandelaar. Zoals met elke inventaris, moet een bedrijf ook deze inventaris optimaliseren. Het betekent niet op te slaan te veel en betaalt meer in de draagkosten en niet op te slaan te weinig, om te missen op potentiële omzetmogelijkheden. Een bedrijf moet een efficiënt voorraadbeheersysteem gebruiken om zijn voorraad te voorspellen en bij te houden.