What is the Operating Cash to Debt Ratio?

De Operating Cash to Debt Ratio meet het percentage van de totale schuld van een onderneming dat wordt gedekt door haar operationele cashflow voor een bepaalde boekhoudkundige periode. De operationele cashflow verwijst naar het geld dat een bedrijf genereert door middel van haar belangrijkste operationele activiteiten. Dit vertegenwoordigt gewoonlijk de grootste stroom van contant geld die een bedrijf genereert.

De verhouding tussen operationele cash en schuld kan worden gebruikt om de waarschijnlijkheid van een bedrijf te beoordelen dat het zijn rentebetalingen niet kan voldoen. Veel cash genereren in verhouding tot de schuldenlast van een bedrijf geeft aan dat het bedrijf goed gepositioneerd is om zijn schulden terug te betalen. Schuldeisers vinden het dus een veiliger investering in schulden.

Een hoge ratio geeft aan dat een bedrijf waarschijnlijk minder kans heeft om zijn leningen niet af te lossen, waardoor het een veiliger investeringskans is voor schuldenaanbieders. Omgekeerd geeft een lage ratio aan dat het bedrijf een grotere kans heeft om in gebreke te blijven, omdat het minder liquide middelen heeft om de schulden af te lossen.

Hoe kunnen we de verhouding tussen operationele cash en schuld berekenen?

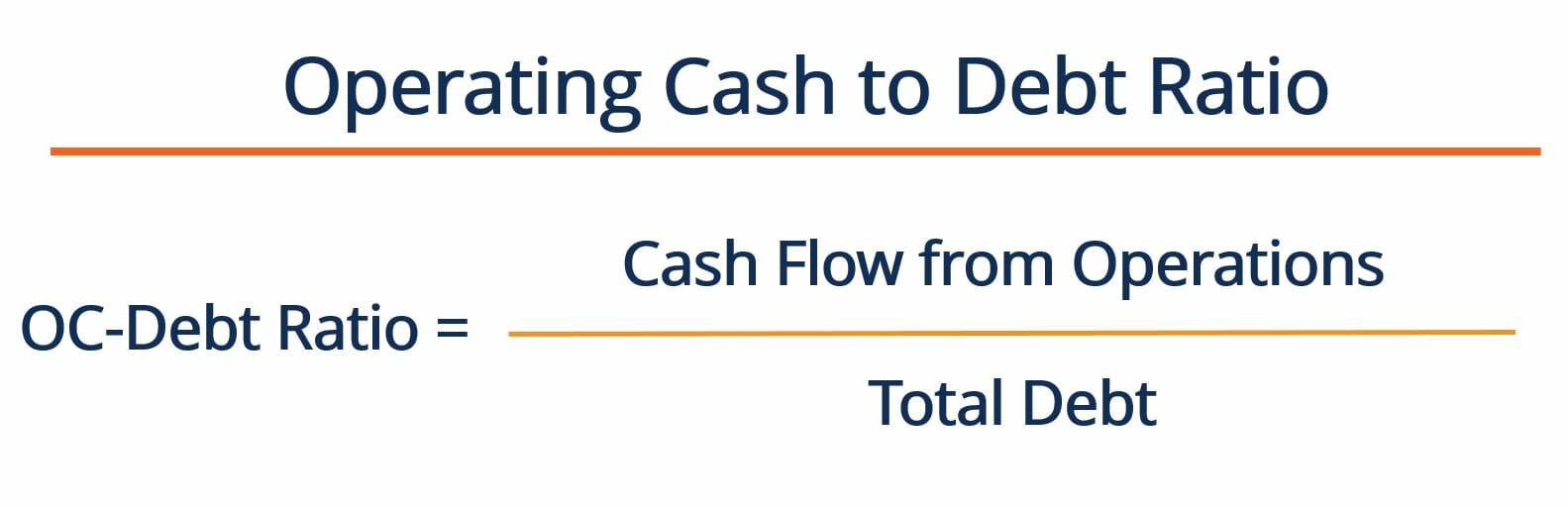

De verhouding tussen operationele cash en schuld wordt berekend door de kasstroom uit bedrijfsactiviteiten van een bedrijf te delen door de totale schuld. De formule om de ratio te berekenen is als volgt:

Where:

Cash Flow from Operations – verwijst naar de cash flow die het bedrijf genereert door haar operationele activiteiten. Dit getal kan worden gevonden op het kasstroomoverzicht van een bedrijf

Total Debt – verwijst naar de totale schuld die een bedrijf heeft. Deze kan worden gevonden door de kortetermijnschuld en de langetermijnschuld van de onderneming bij elkaar op te tellen. Beide cijfers zijn te vinden op de balans van het bedrijf.

In het algemeen geeft een hoge OC to Debt-ratio aan dat een bedrijf redelijk volwassen is, omdat het veel cash genereert uit operationele activiteiten. Dit staat in contrast met startups, die vaak afhankelijk zijn van financiering om kasstromen te genereren (d.w.z. nog niet zelfvoorzienend zijn). Schuldverschaffers geven er doorgaans de voorkeur aan geld te lenen aan bedrijven met een hoge OC/Schuldratio. Zoals gezegd, dergelijke bedrijven genereren gestage kasstromen uit operaties en zijn waarschijnlijk niet over-leveraged.

Operating Cash to Debt Ratio Voorbeeld

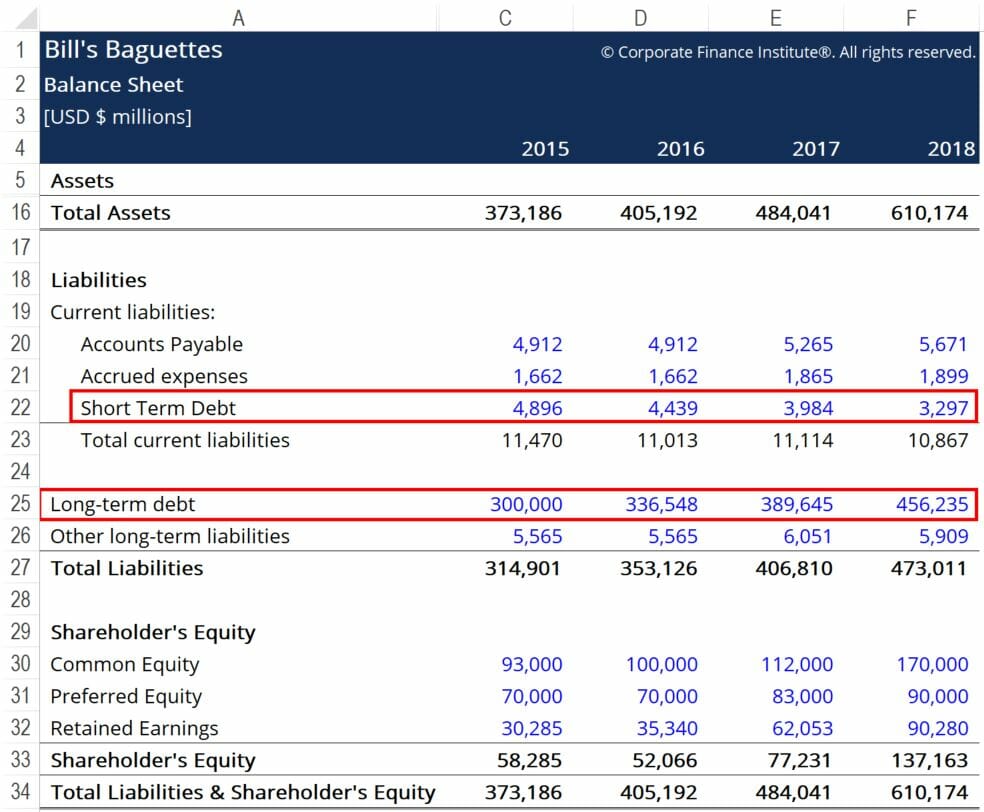

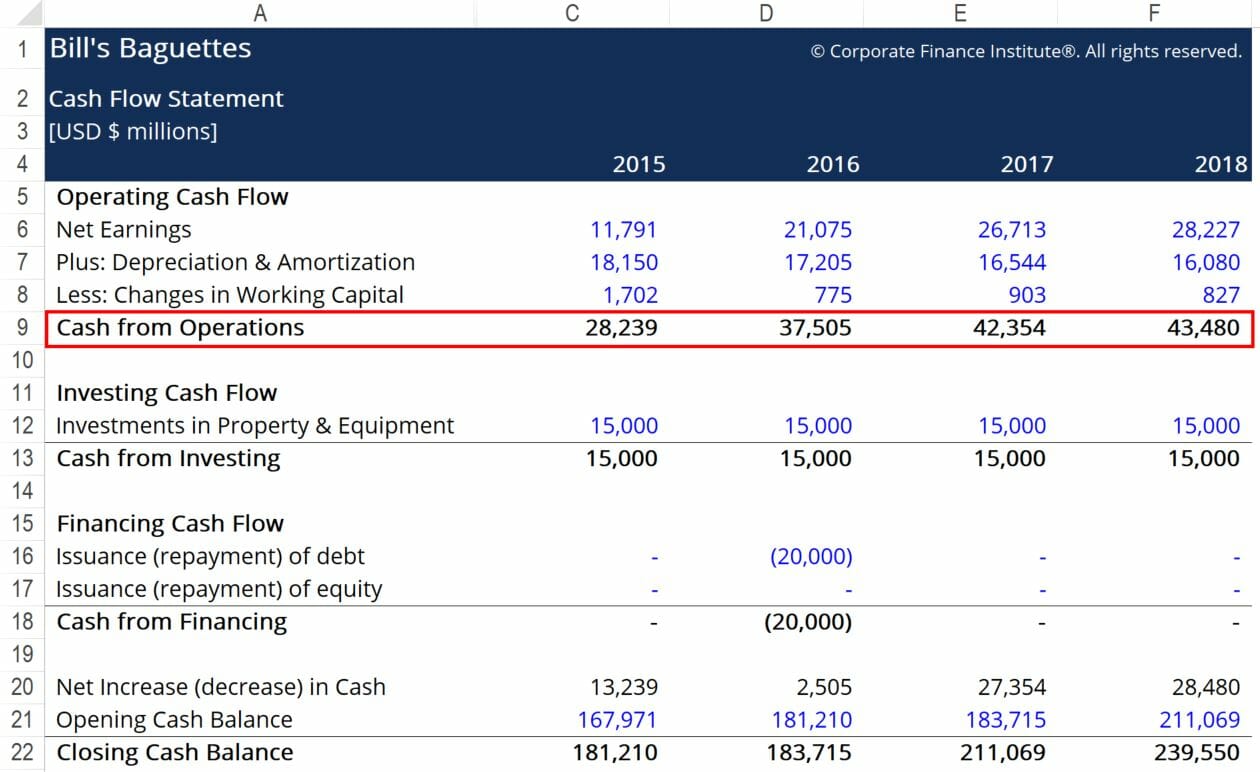

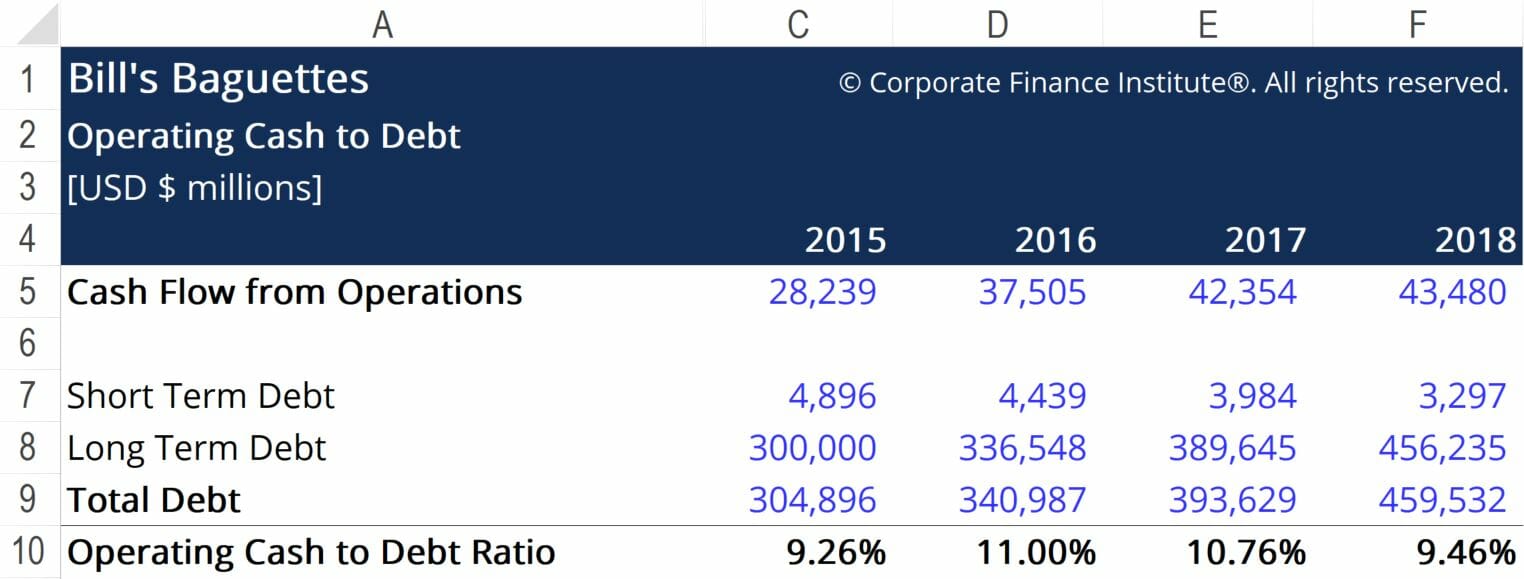

Bill’s Baguette’s wil zijn Operating Cash to Debt Ratio berekenen om een beter begrip te krijgen van waar het staat in de industrie met betrekking tot het genereren van kasstromen. Hieronder vindt u fragmenten uit de jaarrekening van het bedrijf:

De rode vakjes benadrukken de belangrijke informatie die we nodig hebben voor de berekening van de verhouding tussen de operationele kasstroom en de schuld. De vereiste getallen zijn kortlopende schuld, langlopende schuld en kasstroom uit bedrijfsactiviteiten. Met behulp van de bovenstaande formule komen we tot de volgende cijfers:

Hier zien we dat Bills OC-schuldratio rond de 10% schommelt. Dit betekent dat als Bill’s ervoor zou kiezen om al het geld uit bedrijfsactiviteiten te gebruiken om zijn schuld af te lossen, hij 10% van het totaal zou kunnen afbetalen. Hoewel het waarschijnlijk niet verstandig is om cash op een dergelijke manier te gebruiken, biedt de maatregel wel enige context over waar het bedrijf staat ten opzichte van zijn schuld- en cashsituatie.

Om de financiële gezondheid van het bedrijf beter te begrijpen, moet de verhouding tussen operationele cash en schuld worden vergeleken met de cijfers voor een aantal bedrijven die in dezelfde bedrijfstak actief zijn. Als sommige andere bedrijven die in de industrie actief zijn, OC-Schuld percentages zien die, gemiddeld, lager zijn dan die van Bill’s, kunnen wij besluiten dat Bill’s een vrij goed werk doet van het beheren van zijn financiële hefboomwerking. Op hun beurt zullen crediteuren eerder geneigd zijn meer geld te lenen aan Bill’s omdat het bedrijf een relatief veilige investering is binnen de stokbroodindustrie.

Aanvullende bronnen

Bedankt voor het lezen van dit CFI artikel over de Operating Cash to Debt Ratio! CFI biedt de Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationJoin 850,000+ studenten die werken voor bedrijven als Amazon, J.P. Morgan, en Ferrari  certificeringsprogramma voor degenen die op zoek zijn om hun carrière naar het volgende niveau te tillen. Om meer te leren over gerelateerde onderwerpen, bekijk de volgende CFI bronnen:

certificeringsprogramma voor degenen die op zoek zijn om hun carrière naar het volgende niveau te tillen. Om meer te leren over gerelateerde onderwerpen, bekijk de volgende CFI bronnen:

- Hoe de dekkingsratio van de schuldendienst te berekenenHoe de dekkingsratio van de schuldendienst te berekenenDeze gids zal beschrijven hoe de dekkingsratio van de schuldendienst te berekenen. Eerst zullen we een korte beschrijving van de Debt Service Coverage Ratio, waarom het belangrijk is, en vervolgens gaan over stap-voor-stap oplossingen voor een aantal voorbeelden van Debt Service Coverage Ratio berekeningen.

- Current Portion of Long-Term DebtCurrent Portion of Long-Term Debt Het huidige deel van de schuld op lange termijn is het deel van de schuld op lange termijn verschuldigd is die verschuldigd is binnen een jaar tijd. Langlopende schulden hebben een looptijd van

- Accounting Fundamentals Course – CFI

- Defensive Interval RatioDefensive Interval RatioDe defensive interval ratio (DIR) is een financiële liquiditeitsratio die aangeeft hoeveel dagen een bedrijf kan opereren zonder andere kapitaalbronnen dan de vlottende activa te hoeven aanboren. Het is ook bekend als de basis verdedigingsinterval ratio (BDIR) of de verdedigingsinterval periode ratio (DIPR).