Ter illustratie van de wijzigingen die zijn opgenomen binnen Accounting Standards Update 2016-02: Leases, hebben we de volgende voorbeelden ontwikkeld. Vanwege de verscheidenheid aan leasecontracten die kunnen bestaan, zijn deze voorbeelden niet bedoeld om allesomvattend te zijn. Aanvullende voorbeelden zijn echter te vinden binnen Topic 842 van de FASB Accounting Standards Codification.

Voorbeeld 1

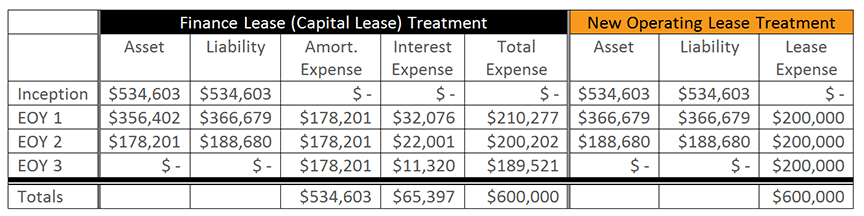

De onderneming is een driejarige, niet-opzegbare leaseovereenkomst aangegaan, zonder verlengingsopties. Er zijn jaarlijkse betalingen van $200.000 verschuldigd, en de marginale leenrentevoet van de onderneming bedraagt 6%. De contante waarde van de toekomstige leasebetalingen wordt berekend op $534.603.

Omdat de nieuwe wijzigingen de boekhoudkundige verwerking van kapitaalleases (nu bekend als financiële leases) niet significant hebben gewijzigd, zullen we de journaalposten uit deze bespreking weglaten. Opgemerkt zij echter dat de afschrijvingskosten in verband met het actief dat het gebruiksrecht vormt, lineair worden berekend over de levensduur van het onderliggende leasecontract, en dat de leaseverplichting wordt verminderd met behulp van de effectieve-rentemethode. De lessee is verplicht de afschrijvingskosten en de rentelasten afzonderlijk in de winst- en verliesrekening op te nemen.

De journaalposten die in overeenstemming zijn met de nieuwe leidraad met betrekking tot operationele leases zijn hieronder vermeld.

Journaalpost bij aanvang:

Het activeren van het gebruiksrecht-actief en de verplichting die op de balans zullen worden opgenomen.

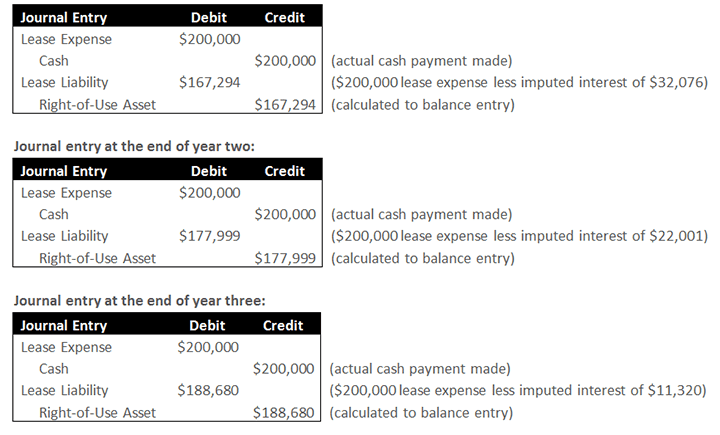

Journaalpost aan het einde van jaar één:

De eerste helft van de boeking vertegenwoordigt de werkelijke uitstroom van kasmiddelen in verband met de leasebetaling, evenals de leasekosten die in de winst- en verliesrekening worden opgenomen; dit deel van de boeking lijkt op de huidige leidraad. De tweede helft van de boeking vertegenwoordigt de afbouw van het actief en de verplichting geboekt bij de aanvang. De afname van het actief en de verplichting vertegenwoordigt de leasekosten, verminderd met de bijbehorende rente. In dit geval is de afname van het actief en de verplichting de leasekost van $200.000, verminderd met de bijhorende interest van $32.076. Dit resulteert in een nettovermindering van het actief en de verplichting van $ 167.294.

In tegenstelling tot de financiële lease, die vereist dat de lessee de afschrijvingskosten afzonderlijk van de rentelasten in de winst- en verliesrekening opneemt, vereisen de wijzigingen dat lessees de kosten in de winst- en verliesrekening opnemen als één enkele leasekost voor operationele leases.

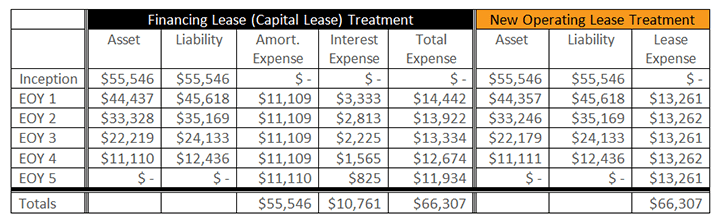

Voorbeeld 2

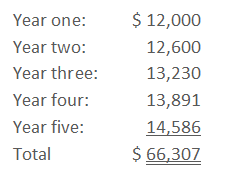

De onderneming is een niet-opzegbare lease aangegaan voor vijf jaar, zonder verlengingsopties. De marginale rentevoet van de onderneming bedraagt 6%. De jaarlijkse betalingen van $12.000 worden achteraf betaald en nemen elk jaar met 5% toe. Dit resulteert in contante betalingen van:

Het gemiddelde van de vijf jaar van toekomstige leasebetalingen wordt berekend op $13.261,52. De contante waarde van de toekomstige leasebetalingen over vijf jaar wordt berekend op $ 55.546.

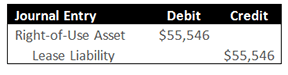

Journaalpost bij aanvang:

Het activeren van het gebruiksrecht-actief en de gebruiksrecht-verplichting die op de balans zullen worden opgenomen.

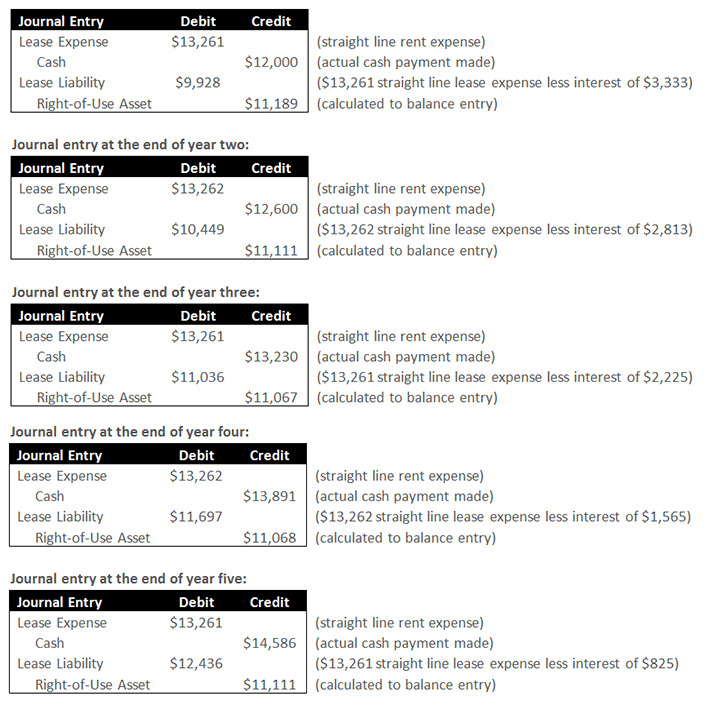

Journaalpost aan het einde van het eerste jaar:

De eerste helft van de boeking vertegenwoordigt de werkelijke uitstroom van kasmiddelen in verband met de leasebetaling, evenals de lineaire leasekosten die in de winst-en-verliesrekening worden opgenomen; dit deel van de boeking lijkt op de huidige leidraad. De tweede helft van de boeking vertegenwoordigt de afbouw van het actief en de verplichting. De afname van de verplichting vertegenwoordigt de leasekosten, verminderd met de bijbehorende rente. In dit geval bestaat de afname van de verplichting uit de lineaire leasekosten van $13.261, verminderd met de bij die kosten horende rente van $3.333. De afname van het actief is het bedrag dat nodig is om de totale leasekosten lineair af te schrijven.