Mnoho zkušených majitelů zdravotnických firem, kteří hledají plán nástupnictví, se potýká s myšlenkou prodeje svých společností, i když před sebou stále vidí významný růst. Naštěstí existuje alternativní finanční technika známá jako rekapitalizace soukromým kapitálem, při níž mohou majitelé zdravotnických podniků prodat část své společnosti partnerům ze skupiny soukromého kapitálu (PEG) a stále mají možnost těžit z růstu.

Rekapitalizace soukromým kapitálem neboli rekapitalizace nabízí jedinečnou nabídku hodnoty, která může být dobrou volbou pro vlastníky, kteří se chtějí zbavit některých žetonů a zároveň se stále podílet na budoucnosti své společnosti.

Firmy PEG mohou být prozíravými obchodními partnery, kteří přinášejí více než jen kapitál. Poskytují také oborové, finanční, provozní a organizační znalosti, které lze využít ke zvýšení hodnoty podniku. To je dobré, protože pokud se hodnota podniku zvýší, rekapitalizace také umožňuje vlastníkům profitovat podruhé, pokud bude podnik nakonec znovu prodán.

Základy rekapitalizace

Pro lepší pochopení procesu rekapitalizace si projděme poměrně jednoduchý scénář.

Mary založila společnost Home Healthcare Co., Medicare, agenturu domácí zdravotní péče, před 20 lety. Společnost Home Healthcare Co. se v průběhu let rozrůstala, ale nedávný přechod na model seskupení řízených pacienty (PDGM) dal Mary jasně najevo, že ve společnosti je vázáno příliš velké procento jejího čistého jmění. Mary vidí ve společnosti příležitost k dalšímu růstu, ale zároveň má potřebu diverzifikovat svůj majetek a snížit své riziko.

Společnost Home Healthcare Co. má mnoho dobrých zaměstnanců, kteří jsou jí po léta věrní a jsou velkým důvodem úspěchu společnosti. Mary se chce ujistit, že o tyto zaměstnance bude dobře postaráno a že budou mít možnost vést společnost i v budoucnu.

Po prozkoumání možných variant a zapojení se do diskusí s jinými podnikateli, kteří úspěšně rekapitalizovali své podniky, se Mary rozhodne provést rekapitulaci PEG. Mary najde partnera, který chce investovat do společnosti Home Healthcare Co. a který sdílí její vášeň pro péči o pacienty a vizi, kterou má pro budoucnost společnosti.

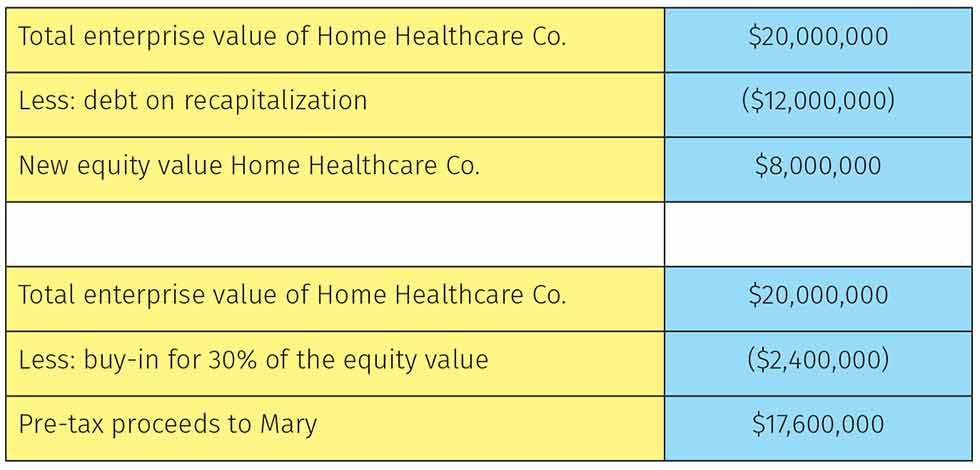

Podnik je bez dluhů a obě strany se shodují, že vyjednaná hodnota podniku (EV) společnosti Home Healthcare Co. by měla být 20 milionů USD. Akvizice bude financována ze 40 % vlastním kapitálem a ze 60 % dluhem. Po transakci bude mít společnost Home Healthcare Co. dluh ve výši 12 milionů USD. Mary bude také nadále vlastnit 30 % vlastního kapitálu společnosti.

Hodnota vlastního kapitálu společnosti po rekapitulaci je znázorněna na obrázku 1. Na obrázku 1 je znázorněna hodnota vlastního kapitálu společnosti po rekapitulaci.

Obrázek 1: Hodnota společnosti Home Healthcare Co. po rekapitulaci

Úloha PEG

Společnost Mary je nyní považována za platformovou společnost, kterou PEG obvykle vlastní pět až sedm let. Během tohoto období bude PEG do značné míry (ne-li zcela) záviset na Mary a jejím manažerském týmu, pokud jde o provoz každodenních činností společnosti. Manažerský tým se během této doby obvykle poměrně výrazně rozšíří. PEG obvykle přidává hodnotu tím, že zavádí efektivitu, která Mary a jejímu manažerskému týmu pomáhá lépe vykonávat jejich práci. Tato zefektivnění mohou mít mnoho podob, od přidání technologií po zlepšení procesů, ale především pomohou společnosti růst prostřednictvím akvizic.

Většina PEG využívá strategii růstu prostřednictvím akvizic, což znamená, že vyhledává a získává strategické společnosti, které – v tomto scénáři – přidávají hodnotu společnosti Home Healthcare Co. Tyto akvizice mohou poskytnout nové geografické oblasti, koncentraci v rámci trhu, vstup do paralelní nebo doplňkové služby či produktu nebo mnoho dalších možných cest. PEG se obvykle zabývá transakční funkcí a integraci po transakci přenechává manažerskému týmu společnosti Mary. Po uplynutí pěti až sedmi let PEG provede akci likvidity podniku, a to buď prodejem jiné větší soukromé kapitálové společnosti, strategickému kupci, nebo prostřednictvím primární veřejné nabídky.

Důležité je poznamenat, že Mary nemá záruku za bankovní dluh třetí strany, který PEG využil k dalšímu zvýšení zisku z druhého prodeje. Rovněž snižuje případné riziko, které by mohla mít s osobními zárukami za dodavatele nebo plátce. Společnost Home Healthcare Co. přebírá tyto závazky sama.

Co přináší partnerství

PEG se obvykle snaží zajistit svým komanditistům (LP) trojnásobný peněžní výnos za jejich investici do fondu. LP (tj. podílníky) mohou být bohatí jednotlivci, nadační fondy, správci penzijních a/nebo důchodových fondů nebo dokonce společnosti. Mnoho PEG, které se zaměřují na investice do zdravotnictví, rádo spolupracuje s LP, kteří mají rovněž zkušenosti z oblasti zdravotnictví.

Nedávno jsem prováděl rekapitulaci pro klienta a vyhodnocovali jsme, které PEG by byly vhodné. Zaměřili jsme se na PEG se zaměřením na zdravotní péči a hodnotili jsme jejich LP, abychom zjistili, kdo by mohl přidat hodnotu. Všechny nejlepší PEG měly LP zaměřené na zdravotnictví, kteří investovali do jejich specializovaného fondu. V jedné konkrétní skupině bylo pět největších investorů: United HealthCare, BlueCross BlueShield, Cigna a dva velmi velké soukromé nemocniční systémy. Jak vidíte, to drasticky mění příležitosti, které jsou pro společnost platformy k dispozici.

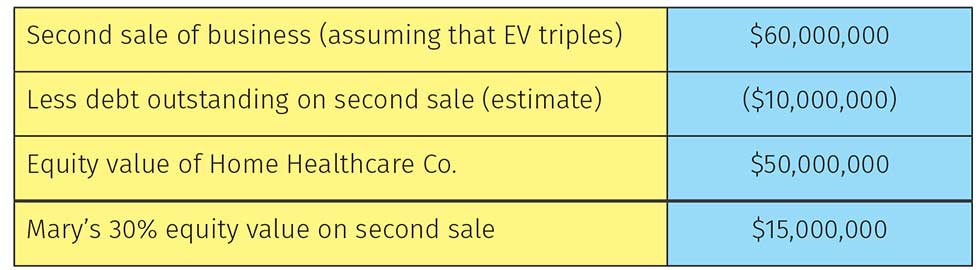

Pokud se vrátíme k našemu scénáři, hodnota vlastního kapitálu Mary při druhém prodeji – za předpokladu, že PEG byl schopen v tomto časovém horizontu ztrojnásobit hodnotu podniku – je znázorněna na obrázku 2.

Mary odchází s 32,6 milionu USD oproti 20 milionům USD, které by získala při prvním prodeji 100 % svého podniku. Pokud by hodnota podniku v tomto časovém období vzrostla, což vzhledem k mandátu většiny soukromých kapitálových společností agresivně růst portfoliových společností není nerozumný předpoklad, vydělala by Mary ještě více.

Kromě zisku z růstu mohla Mary zůstat generální ředitelkou, ale omezit svou roli, protože kolem ní byl vytvořen hlubší manažerský tým, který převzal další funkce činnosti společnosti Home Healthcare Co. PEG také nadále pomáhal s realizací strategie, poskytoval zastoupení v představenstvu a připravoval společnost Home Healthcare Co. na prémiové ocenění při druhém výstupu.

Obrázek 2: Zisk Mary z druhého prodeje společnosti Home Healthcare Co.

Rizika rekapitulace

Tento scénář je zjednodušeným příkladem s mnoha předpoklady, ale ilustruje potenciální pozitivní stránku rekapitulace. Stejně jako u většiny věcí je třeba vzít v úvahu i několik stinných stránek, například:

- Není zaručena hodnota společnosti při druhém výstupu ani není znám časový harmonogram. Existuje mnoho proměnných, které mohou tyto plány zhatit.

- Po transakci bude společnost Home Healthcare Co. značně zadlužena. Většina majitelů podniků je opatrná, pokud jde o zatížení společnosti vysokou mírou zadlužení.

- Mary již není většinovým vlastníkem. PEG zřídí poradní sbor a pověří manažerský tým řízením podniku do budoucna. Pro většinu vlastníků podniků je těžké vzdát se kontroly.

Hrozí riziko výběru špatného partnera PEG. Majitelé podniků musí PEG a jeho manažery skutečně poznat. Kromě toho si majitelé budou muset potvrdit dosavadní výsledky PEG, aby zjistili pravděpodobnost úspěchu.

V příštím článku se budu zabývat tím, jak vybrat správného PEG pro vaši společnost a jak zajistit, aby byla vaše společnost žádoucí na trhu soukromého kapitálu.

V příštím článku se budu věnovat tomu, jak vybrat správného PEG pro vaši společnost a jak zajistit, aby byla vaše společnost žádoucí na trhu soukromého kapitálu.