後継者計画を模索している経験豊富なヘルスケア ビジネス オーナーの多くは、将来的に大きな成長が見込めるにもかかわらず、会社を売却するという考えに悩まされてきました。 幸いなことに、プライベート エクイティ再資本化として知られる別の財務手法があります。この手法では、ヘルスケア ビジネス オーナーは、会社の一部をプライベート エクイティ グループ (PEG) パートナーに売却しても、成長から利益を得る機会を持つことができます。

プライベート エクイティ再資本化 (またはリキャップ) は、独自の価値提案を提供し、会社の将来に関与しながらテーブルからチップを取り除くことを望むオーナーにとって、良い選択肢となり得ます。 彼らはまた、ビジネスの価値を高めるために使用することができる業界、金融、運用および組織の専門知識を提供します。 これは、会社の価値が増加した場合、資本再構成によって、ビジネスが最終的に再び売却された場合、オーナーが2回目の利益を得ることができるため、良いことだと思います。

Fundamentals of a Recap

資本再構成プロセスについて理解を深めるために、かなりわかりやすいシナリオに沿って説明していきましょう。

Mary は、Home Healthcare Co, を20年前に設立しました。 Home Healthcare Co.は長年にわたって成長してきましたが、最近、患者主導型グループ化モデル(PDGM)に切り替えたことで、Maryは、自分の純資産のうち同社に縛られている割合が多すぎることが明らかになりました。

Home Healthcare Co.には、長年にわたって忠実で、会社の成功の大きな要因である多くの優秀な従業員がいます。 7602>

可能なオプションを調査し、事業の資本増強を成功させた他の起業家と議論した結果、MaryはPEG資本増強を追求することに決めました。 メアリーはHome Healthcare Co.への投資を希望し、患者ケアに対する彼女の情熱と会社の将来に対する彼女のビジョンを共有するパートナーを見つけました。

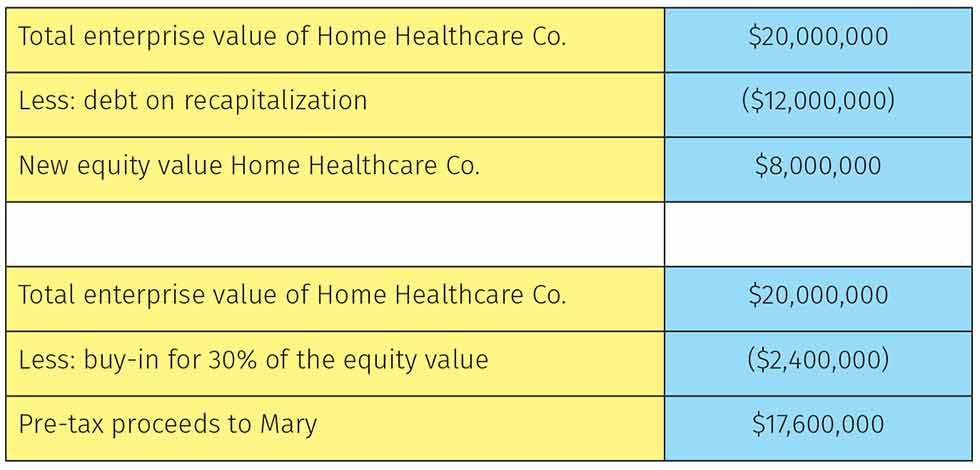

事業は無借金であり、両者はHome Healthcare Co.の交渉による企業価値(EV)を2千万ドルにすべきことに同意します。 買収の資金は、40%の株式と60%の負債で賄われる予定です。 買収後、Home Healthcare Co.は1,200万ドルの負債を抱えることになります。 また、Maryは引き続き同社の30%の株式を保有します。

再編後の同社の株式価値は図1に示す通りです。

Mary’s company is now considered a platform company, which PEGs typically for five to seven years own. この間、PEGは、会社の日々の活動を運営するために、メアリーと彼女の経営陣に(完全ではないにしても)大きく依存することになります。 この間、経営陣は、通常、かなり大きく拡大します。 PEGは、通常、メアリーと彼女の経営陣がより良く仕事をこなせるような効率性を導入することによって価値を高めます。 こうした効率化には、技術の追加からプロセスの改善までさまざまな形態がありますが、最も重要なのは、買収を通じて会社が成長するのを助けることです。 このような買収は、新しい地理的エリアの提供、市場内の集中、並行または補完的なサービスまたは製品への参入、あるいはその他多くの可能性をもたらします。 PEGは通常、取引に関する機能を担当し、取引後の統合はメアリーの経営陣に任せます。 5年から7年経過した後、PEGは、他の大規模なプライベート・エクイティ企業への売却、戦略的な買い手への売却、または新規株式公開によって、事業の流動性イベントを実行します。 また、彼女は、ベンダーや支払人に対する個人保証で持っていたかもしれないリスクも軽減しています。

パートナーシップがもたらすもの

PEGは通常、ファンドへの投資に対して3倍のキャッシュオンキャッシュリターンをリミテッドパートナー(LP)に提供することを目指します。 LP(利害関係者)は、個人富裕層、基金、年金・退職金管理者、あるいは企業である場合もあります。

私は最近、あるクライアントのためにリキャップを行い、どのPEGが適合するかを評価しました。 ヘルスケアに特化したPEGに焦点を当て、誰が価値を付加できるかを見るためにそのLPを評価していました。 上位のPEGは全てヘルスケアのLPがその専用ファンドに投資していた。 あるグループの上位5社は、ユナイテッドヘルスケア、ブルークロス・ブルーシールド、シグナ、そして2つの非常に大きな民間病院システムであった。

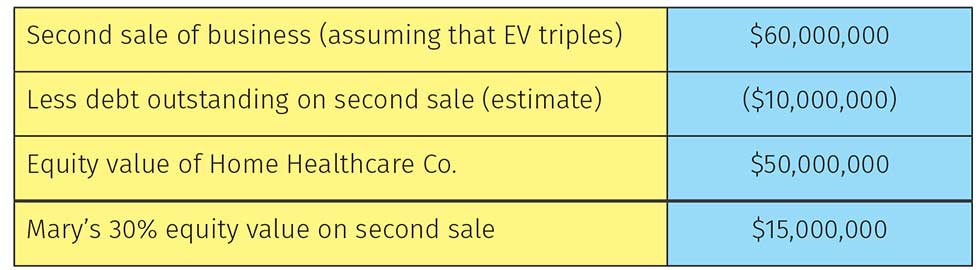

シナリオに戻りますが、2回目の売却におけるメアリーの株式価値 (PEGがその期間中に事業の企業価値を3倍にできたと仮定) は、図2に示すとおりです。

Mary は、最初に事業を 100% 売却したときに得たであろう 2000 万ドルに対して、3260 万ドルを手にしています。 これは、投資先企業を積極的に成長させるという、ほとんどのプライベート エクイティの使命からすれば、無理からぬ仮定ですが、メアリーはさらに多くの利益を得ることができます。 また、PEGは引き続き戦略の実行を支援し、取締役会の代表権を提供し、ホームヘルスケア社が2回目の出口でプレミアム評価を受けられるように位置づけました。

Figure 2: Mary’s profit on the second sale of Home Healthcare Co.

Risks of a Recap

このシナリオは多くの仮定を含む単純な例ですが、再建の可能性を示しています。 ほとんどのものと同様、次のような考慮すべきマイナス面もあります。

- 2 番目の出口での企業価値は保証されていませんし、タイムラインも不明です。 これらの計画を頓挫させる多くの変数があります。

- 取引後、ホームヘルスケア株式会社はかなりの額の負債を抱えることになります。 ほとんどの経営者は、会社に多額の負債を負わせることに慎重です。

- Mary はもはや過半数所有者ではありません。 PEGは諮問委員会を設置し、経営陣に今後の事業を推進する権限を与える。 ほとんどのビジネスの所有者は、それがcontrol.

間違ったPEGパートナーを選択することのリスクがある放棄することは困難であることがわかります。 ビジネス所有者は本当にPEGとそのマネージャーを知るようになる必要があります。 また、経営者はPEGの実績を確認し、成功の可能性を判断する必要があります。

次回の記事では、あなたの会社に適したPEGを選択する方法と、あなたの会社をプライベートエクイティ市場で望ましいものにする方法についてお話します。